400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

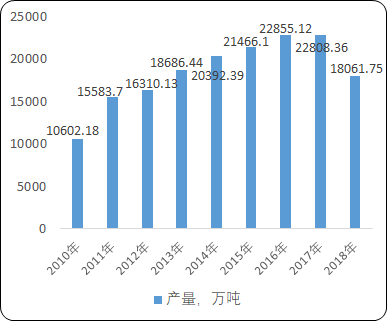

1)国内塑料制品行业正在由成长期向成熟期过渡:经过最近十多年的发展,我国已成为塑料制品生产及消费大国。2009-2019年,国内塑料制品产量由4,479.28万吨增长至8,184.20万吨,复合增长率约为6.21%;国内塑料制品业规模以上企业主营业务收入由10,602.18亿元增加至19,077.48亿元,复合增长率约为6.05%,利润总额由605.94亿元增长到1,054.52亿元,复合增长率约为5.70%;塑料制品出口数量由656.00万吨增长至1,424.00万吨,复合增长率约为8.06%。

2009-2019年中国塑料制品业产量及规模以上企业主营业务收入现状分析

数据统计:中金企信国际咨询

2009-2014年国内塑料制品行业主营业务收入的复合增长率为13.98%,2014-2017年主营业务收入的复合增长率为3.80%,经过多年高速增长后国内塑料制品行业收入规模日趋稳定,塑料制品行业正在由成长期向成熟期过渡。

2018-2019年,受全球宏观经济影响,年国内塑料制品行业主营业务收入处于较低区间。在行业整体增速放缓的背景下,由于产品结构的调整及产品附加值的提升,细分行业收入和利润的增速有可能继续保持较高的水平。

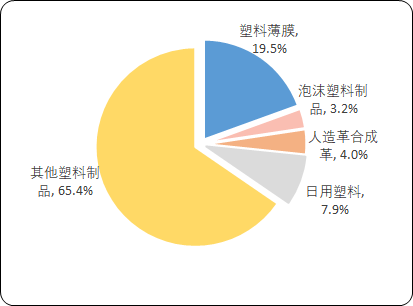

国内塑料制品主要包括塑料薄膜、泡沫塑料、人造革及合成革、日用塑料、以及其他塑料;其中,其他塑料为最大应用领域,包括塑料零件、塑料板、管及型材、塑料丝、绳及编织品、塑料包装箱及容器以及其他塑料制品。根据国家统计局统计数据,2019年,全国塑料制品行业汇总统计企业累计完成产量8,184.17万吨,同比增长3.91%;其中塑料薄膜1,594.62万吨,同比增长16.35%;农用薄膜85.21万吨,同比降低10.59%;泡沫塑料258.19万吨,同比降低16.16%;人造革合成革328.28万吨,同比降低5.49%;日用塑料648.64万吨,同比降低3.90%;其他塑料5,354.44万吨,同比增长3.46%。

2019年中国塑料制品产品结构现状分析

数据统计:中金企信国际咨询

中金企信国际咨询公布的《全球与中国市场塑料制品前景预测及投资可行性分析报告(2022版)》

2)国内塑料零件行业为塑料制品行业第一大收入来源:塑料零件制造业是塑料制品行业细分子行业。大部分塑料零件都是采用注塑成型工艺制造。注塑成型的生产周期短,一般为几秒到几分钟就能一次成型外形复杂、尺寸精密的塑料零件。注塑成型工艺适应强,生产效率高,适合大规模工业化生产。

塑料零件根据功能用途的不同,又细分为外观件、结构件及功能件。随着高分子材料技术的发展及高强度新材料的开发,注塑零件因质量轻、耐腐蚀、抗冲击、绝缘、较好的机械强度、易于成形等比较优势,被广泛地应用于房屋及建筑、包装、汽车、消费电子产品、医疗器械以及国防工业等下游领域。

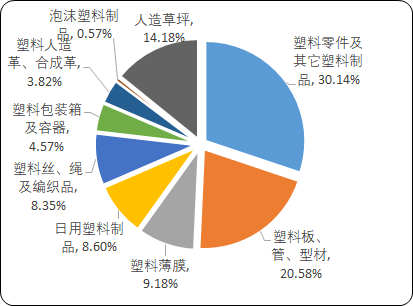

根据中国塑料工业协会相关统计,2019年国内塑料制品行业营业收入为19,077.48亿元,同比增长2.77%。其中,塑料零件及其他塑料制品营业收入为5,750.90亿元,占30.14%,为塑料制品行业第一大收入来源。

2019年中国塑料制品行业收入构成分析

数据统计:中金企信国际咨询

3)国内塑料齿轮行业市场空间较大、但整体与国际先进水平存在一定差距:齿轮是用以传递力(矩)及运动的零部件,是机械基础零部件,也是制造业发展及产业升级不可或缺的关键零部件。齿轮(包括齿轮类传动零部件),按制造材料的不同,可分为金属材料齿轮和非金属材料齿轮,金属材料齿轮是最常见的、广泛应用的齿轮,塑料齿轮属于非金属材料齿轮。

塑料齿轮是塑料零件细分子行业,塑料齿轮主要通过注塑成型工艺制造。最近三十多年,在汽车工业、家用电器等下游行业发展驱动下,伴随着高性能工程塑料的开发、注塑设备性能的提升、注塑工艺的发展以及现代模具技术的不断进步,使经济地制造出模数更大、尺寸更精密、传递载荷更高的塑料齿轮成为可能,用以传递中、小载荷的塑料齿轮,在汽车工业、家用电器、消费电子产品等下游行业中得到越来越多的应用,随着绿色、可持续发展理念成为全球共识、环境保护对节能减排的内在要求、以及高强轻质材料、先进成形等轻量化技术的不断发展,塑料齿轮具有质量轻、自润滑、耐腐蚀、惰性好、低噪声、便于灵活设计和工业化生产等比较优势,有机会成为齿轮工业未来开发、应用最具活力及潜力的领域之一。

国内生产、制造及使用塑料齿轮始于上个世纪70年代,至今已有40多年的历史。尽管我国塑料齿轮产业起步并不算晚,但行业整体发展水平仍与国际先进水平存在一定的差距。国内附加值高的高档塑料齿轮的生产厂家数量不多,且多为外资、中外合资企业,而具有完整精密注塑模具开发、精密齿轮生产及质量控制体系的内资企业队伍数量还有待扩大。

(3)国内塑料制品行业经营特点:

1)国内塑料制品行业市场集中度低、低端产品产能过剩:国内塑料行业市场参与者数量众多,细分子行业产业定位存在差异化。国内塑料制品业门类齐全,包含九大产品分类,大部分产品分类下又可细分若干子分类,整个行业产品种类多、应用领域跨度大,不同细分行业之间,其行业竞争情况、产业定位、发展阶段、技术水平以及供求关系等方面并不相同,甚至部分细分子行业之间存在较大的差异,塑料制品细分子行业之间不完全具有可比性。

国内塑料行业市场集中度低。国内塑料行业市场参与者数量众多,企业小而分散,专业化程度不高。2019年我国塑料制品业规模以上企业共计15,835家,其中,塑料零件及其他塑料制品规模以上企业共计4,718家,前十强企业的市场份额仅占整个行业的5%。

国内塑料行业低端产品产能过剩。国内塑料制品中、低端产品产能过剩,竞争激烈,甚至局部存在恶性竞争的情况;中、高端产品不足,高端产品对外存在较高程度的依赖。

2)国内塑料制品行业发展集群化发展:国内塑料制品行业的产业集聚向集群化方向发展。国内塑料制品行业已形成了以长江三角洲、珠海三角洲为典型代表的区域性产业集群,与下游行业制造中心毗邻或部分重叠,具有区位经济发展与产业配套的双重优势,从而会进一步强化优势地区的行业领先地位,促进产业集聚更加向集群化方向发展。国内塑料制品产业比较集中于广东、浙江、安徽、江苏、福建等省份。2019年度,塑料制品产量排名前五的省份,产量合计占全国塑料制品总产量的比例为55.38%,塑料制品产品排名前十的省份,产量合计占全国塑料制品总产量的比例为81.55%。

3)国内塑料齿轮行业在高端领域逐步向国际先进水平靠拢:经过最近十年的发展,塑料齿轮行业内资企业在学习、借鉴、消化、吸收国际先进技术基础上,通过自主研发和积极融入下游行业主流供应链体系,行业整体竞争能力取得了明显的进步,中、低端塑料齿轮产品,基本可以满足国内需求;中、高端塑料齿轮产品,主要的竞争来自具有先发优势的国外企业、外资以及中外合资企业。随着产业转移、供应链全球化趋势、以及国内下游行业的快速发展、工业配套能力的提升,内资企业在精密注塑模具研发、生产组织、质量控制及供应链管理体系建设等方面均有不同程度的突破,由点到面逐渐进入中高端塑料齿轮市场,市场份额亦随之提升;但整体而言,内资企业在规模、产品多元化、品牌影响力与国际先进水平尚存在差距。

(4)国内塑料制品行业发展趋势:

1)国内塑料制品行业市场充分竞争与错位发展并存:塑料零件下游领域范围较广,具体要求也各不相同,不同塑料零件产品,对生产企业的研发能力、技术、生产工艺及管理水平的要求也有高低、难易的不同。塑料零件种类多、技术跨度大,应用广泛,市场需求规模较大且分布于不同下游行业,具有技术、管理优势的市场参与者通常根据自身优势及产品定位,选择专业化发展及错位竞争的方式,参与市场竞争再谋求发展、壮大。

国内塑料零件制造业,生产企业因产品定位不同,错位竞争的情况比较普遍。就整体而言,国内塑料零件制造业差异化竞争与充分竞争并存,与塑料制品业全行业情况类似,塑料零件制造业市场参与者以中小企业居多,中低端产品产能过剩,竞争激烈,市场集中度较低。

2)国内塑料制品行业产品升级与产业转移并存:国内塑料制品行业沿海东部及南部沿海产业集群区域已经进入技术驱动、以质量取胜、产品升级的发展阶段,未来主要承担技术创新及引领产业升级的责任;中西部地区具有比较成本优势,国内塑料制品行业的生产逐渐向中西部地区转移的趋势不可避免,近年来中西部地区塑料制品业产量平均增速已高于东部沿海地区,但行业的产业转移尚需要经过较长的阶段。

3)国内塑料制品行业面临未来发展机遇:国内塑料制品行业已经走过引进、学习、模仿、吸收及利用国外先进技术的初级阶段,产业发展逐渐走向成熟。尽管国内塑料制品行业取得了长足的进步,但国内人均塑料消费量与发达国家仍有一定的差距,行业未来依然具有较大的发展潜力和增长空间。

近年来随着塑料材料研究的进一步突破,改性工程塑料的材料性能日趋优异,塑料零件的应用领域不断延展,并开始向航空航天、新能源、先进制造和新型加工技术等领域延伸,拥有极为广阔的市场发展空间。同时,塑料制品行业在智能家居设备、物联网设备等新兴产业领域也逐步实现交叉融合。未来,塑料制品行业的下游应用领域不断延展将进一步推动上游企业持续研发新产品以适应市场发展,进而促使行业迎来更大的发展机遇。

4)国内塑料零件行业面临未来发展机遇:2015-2019年间,国内塑料零件及其他塑料制品行业规模以上企业主营业务收入由5,002.14亿元上升到5,750.90亿元,4年之间的复合增长率为3.55%;利润总额由276.03亿元增加至322.55亿元,4年之间的复合增长率为3.97%。

随着工程塑料的发展、高强轻质新材料的开发、以及先进成形设备和工艺的进步,塑料零件已被广泛应用于建筑与房地产、包装工业、汽车、家用电器、消费电子产品、医疗器械以及其他工业领域。塑料零件应用领域广、产品覆盖面宽,便于工业化生产,产业发展符合轻量化、可循环利用等技术发展趋势和绿色环保政策导向,未来市场需求空间潜力巨大。

经过最近十多年的发展,国内塑料零件制造业的产业集聚与集群发展模式初见成效,竞争层次正逐渐形成。具备较强的项目同步研发实力、精密模具自主开发能力、成熟的质量管理能力、全流程服务能力的少数国内企业从竞争中脱颖而出,并通过持续研发投入及产品结构升级向国际巨头靠拢。

5)国内塑料齿轮行业面临跨越式发展的机遇:国内模具及注塑行业生产、技术人员很少人掌握齿轮相关知识,熟悉齿轮相关知识的从业者通常不了解注塑与模具相关技术,专业人才培养的缺位以及专业人才的缺乏是制约塑料齿轮行业发展的不利因素。再者,精密注塑模具是塑料齿轮生产不可缺少的工艺装备,塑料齿轮行业的持续发展需要国内模具工业及工业整体水平的不断提高作为支撑,塑料齿轮在下游行业渗透率的提升也离不开材料及先进成形技术的进步。

随着国内智能家居设备、物联网设备等新兴产业领域快速崛起,中国市场成为全球主要消费国,国内塑料齿轮行业面临跨越式发展的机遇。未来在由大变强的过程中,塑料齿轮行业将更多依赖自主创新、集成创新以及工业基础水平的整体提升支撑行业的可持续发展。