400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

(1)我国包装用纸行业概况:近年来,我国包装用纸产量约占全国纸及纸板总产量的60%,系占比最大的纸种,主要包括箱板纸、瓦楞原纸、白板纸及其他包装用纸等。发行人目前生产、销售的白面牛卡纸(箱板纸的一个品种)、灰板纸、瓦楞原纸、瓦楞纸板和瓦楞纸箱均属于包装用纸或其制品的范畴。

纸质包装通过废纸回收系统回收再生,可成为新的包装用纸;埋在地下可以完全生物降解成为肥料;燃烧可转化为生物能源,所以纸是一种可循环利用的绿色包装材料,具有绿色、低碳、可循环的先天优势。

包装用纸主要用于制作纸箱、纸盒、纸匣和纸袋等,在消费品和工业品的物流运输、销售、宣传和储存中广泛使用,与塑料、金属及玻璃等其他包装材料相比,包装用纸在成本、环保和广泛的适用性方面具有明显优势。根据中国包装联合会发布的历年《中国包装行业年度运行报告》的统计数据,我国包装容器主要包括纸和纸板容器、塑料包装箱及容器、金属包装容器、玻璃包装容器四类,2016-2020年度,各类包装容器的收入占比情况如下:

2016-2020年中国各类包装容器收入结构分析

数据统计:中金企信国际咨询

上表可见,我国包装容器中纸和纸板容器的收入占比最高。2020年1月16日国家发展改革委、生态环境部发布《关于进一步加强塑料污染治理的意见》(发改环资〔2020〕80号),提出禁止、限制部分塑料制品的生产、销售和使用,推广应用替代产品和模式,预计未来纸和纸板容器收入占比将持续提升。

中金企信国际咨询公布的《2022-2028年中国包装用纸行业调研分析及投资战略预测评估报告》

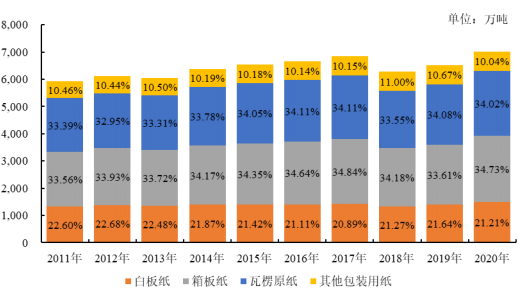

1)包装用纸产品结构:近年来,我国包装用纸中,箱板纸和瓦楞原纸产量合计占比介于66-70%之间,两者主要用于生产瓦楞纸板、瓦楞纸箱;白板纸占比介于20-23%之间,主要用于单面彩色印刷后制作包装盒;其他包装纸占比介于10-11%之间。2011-2020年,我国包装用纸的产品结构情况如下:

数据统计:中金企信国际咨询

2)包装用纸生产量、消费量情况:2011-2020年,我国包装用纸生产量由5,930万吨,增长至7,025万吨,年均复合增长率为1.90%;消费量由6,018万吨,增长至7,704万吨,年均复合增长率为2.78%,生产量与消费量的差额为净进出口量。我国包装用纸的出口主要来源于白板纸;进口主要来源于箱板纸和瓦楞原纸,2018-2020年度,两者净进口量合计分别达到308万吨、367万吨和783万吨。

3)箱板纸、瓦楞原纸行业概况:箱板纸、瓦楞原纸,以及在此基础上制作的瓦楞纸板、瓦楞纸箱均系发行人目前生产、销售的主要产品品种。

①箱板纸、瓦楞原纸的主要用途:箱板纸和瓦楞原纸是包装用纸产消量中占比最高的两个纸种。箱板纸和瓦楞原纸主要用于制作瓦楞纸板、瓦楞纸箱;瓦楞纸板由箱板纸和经过起楞的瓦楞原纸粘合而成,其中,箱板纸作瓦楞纸板的面层和底层,瓦楞原纸作瓦楞纸板的芯层和中隔层(若有),可以起到增强抗压能力和减震缓冲的作用;瓦楞纸板经过印刷、模切、钉箱或糊盒等工序,制作成瓦楞纸箱。

瓦楞纸箱主要用于各种产品的包装,在消费品和工业品的物流运输、销售、宣传和储存中广泛使用,既起到保护产品的作用,又可用于产品的印刷、标识、广告宣传等。瓦楞纸箱是一种十分优良的绿色包装产品,具有废弃物较少、易于回收再利用、主要采用无毒易分解的环保水性油墨进行印刷等环保特性,以及具有轻便、强度适宜、抗压减震、耐冲击耐摩擦、易于成形、可折叠、易于堆放、可自动化装箱、适合印刷和商品宣传、价格便宜等优点,对金属、塑料、玻璃等包装产品的替代性较强。

②箱板纸的生产量、消费量情况:2011-2020年,我国箱板纸生产量由1,990万吨,增长至2,440万吨,年均复合增长率为2.29%;消费量由2,073万吨,增长至2,837万吨,年均复合增长率为3.55%,生产量与消费量的差额为净进出口量。从2017年开始,由于受原料供给受限和环保趋严等因素的影响,箱板纸的进口数量大幅增加,2017-2020年净进口数量分别为125万吨、200万吨、213万吨和397万吨。

③瓦楞原纸的生产量、消费量情况:2011-2020年,我国瓦楞原纸生产量由1,980万吨,增长至2,390万吨,年均复合增长率为2.11%;消费量由1,991万吨,增长至2,776万吨,年均复合增长率为3.76%,生产量与消费量的差额为净进出口量。从2017年开始,由于受原料供给受限和环保趋严等因素的影响,瓦楞原纸的进口数量大幅增加,2017-2020年净进口数量分别为61万吨、108万吨、154万吨和386万吨。

(2)白板纸行业概况:我国白板纸可分为原生白板纸和再生白板纸,其中:原生白板纸以木浆为主要原材料,俗称白卡纸;再生白板纸以回收废纸为主要原材料;白卡纸的各项性能优于再生白板纸。白卡纸和再生白板纸均以涂布为主,涂布面白度较高,平滑度、油墨吸收性和印刷光泽度都很好,且具有很好的挺度和松厚度,既能进行高质量的彩色胶印及凹版印刷,又能满足包装的要求。

白卡纸与再生白板纸的使用范围重合度较高,大部分可以替代使用,主要应用于药品、食品、服装、香烟、乳制品、玩具、电子产品、餐饮服务、鞋和化妆品等的包装,以及制作名片、贺卡、台历、年历、扑克牌等。近年来,由于各地关停了大量中小再生白板纸生产企业,且新建工程以大型白卡纸项目为主,以及受下游消费升级的影响等,白卡纸在部分应用领域替代再生白板纸的趋势明显。2011-2020年,我国白板纸生产量由1,340万吨,增长至1,490万吨,年均复合增长率为1.19%;消费量由1,322万吨,增长至1,373万吨,年均复合增长率为0.42%,生产量与消费量的差额为净进出口量。

(3)灰板纸行业概况:灰板纸系发行人目前生产、销售的主要产品品种之一,是一种用再生废纸制成的环保型包装材料,具有挺度好、不变形、成箱效果好等特点,主要用作各类硬盒包装的主体架构,如酒盒、手机盒、鞋盒、化妆品盒、月饼盒、茶叶盒、礼品盒等,以及制作拼图、儿童图书卡片、精装书封面、广告用板、箱包、衬板、隔板、家具、背景墙等。

由于具有成本低、环保、适用性强、硬盒包装更美观等特点,近年来,我国灰板纸市场发展较快,部分替代了木材、塑料、金属、玻璃、瓦楞纸箱等材料。此外,随着智能手机等电子产品日益普及,相关产品对包装盒的保护功能、设计美感等提出了更高的要求,进一步带动了灰板纸市场的发展。

目前我国上规模的灰板纸生产企业较少,其中东莞市金田纸业有限公司系规模最大、产能最高的生产企业,其产销量占全国总量的比例较高,系发行人在灰板纸领域的主要竞争对手。

目前我国灰板纸产品需求旺盛,发行人进入相关市场的时间较早,市场开拓较为成功,产品竞争力较强。随着100万吨包装纸项目第一条生产线的30万吨灰板纸产能建成投产,发行人灰板纸生产能力和市场地位大幅提高,实现了跨越式发展。

(4)包装用纸的市场需求:包装用纸是一种可循环利用的绿色包装材料,具有绿色、低碳、可循环的先天优势,制作为纸箱、纸盒、纸匣和纸袋等制品后,在消费品和工业品的物流运输、销售、宣传和储存中广泛使用,既起到保护产品的作用,又可用于产品的印刷、标识、广告宣传等。包装用纸的市场需求主要受国民经济和社会发展的整体状况影响。

与塑料、金属和玻璃等其他包装材料相比,包装用纸在成本、环保和广泛的适用性方面具有明显优势。2020年1月16日国家发展改革委、生态环境部发布《关于进一步加强塑料污染治理的意见》(发改环资〔2020〕80号),提出禁止、限制部分塑料制品的生产、销售和使用。未来几年,“限塑令”的逐步落实、实施,将有效带动包装用纸的市场需求。

近年来,我国网络购物发展迅速,并渗透至三四线城市甚至农村地区,相关物流运输广泛使用瓦楞纸箱作为包装物,带动了箱板纸和瓦楞原纸的消费量。根据国家统计局公布的数据,2020年度,我国实物商品网上零售额达到97,590亿元,占社会消费品零售总额的比例为24.90%,未来仍然具有很大的提升空间。

2020年12月14日,国务院办公厅发布《国务院办公厅转发国家发展改革委等部门关于加快推进快递包装绿色转型意见的通知》(国办函〔2020〕115号),提出“推广使用低克重高强度快递包装纸箱、免胶纸箱”。发行人募集资金投资项目新增产能,用于生产低克重、高强度的箱板纸和瓦楞原纸,相关产品符合国家政策导向,拥有充足的市场需求空间。

综上,未来随着我国经济持续增长,人民生活水平和消费能力持续提高,绿色环保意识逐步加强,国家“限塑令”的逐步实施,以及网络购物和物流产业的持续发展,我国包装用纸行业将持续稳定发展。