400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

(1)电力行业市场竞争格局:根据中国电力企业联合会数据统计,2020年全国电力工业发电量为76,236亿千瓦时,较上年增长4.05%,其中,火力发电51,743亿千瓦时,太阳能发电2,611亿千瓦时;全年发电装机容量220,058万千瓦,较上年增长9.48%,其中,火力发电装机容量为124,517万千瓦,太阳能发电装机容量为25,343万千瓦。2020年,全社会用电量75,110亿千瓦时,同比增长3.10%,“十三五”时期全社会用电量年均增长5.90%,经济运行稳步复苏是用电量增速回升的最主要原因,全国电力供需形势总体平衡。

截至2020年末,我国火力发电企业主要包括华能集团、国家能源、浙能集团等。具体情况如下表所示:

2020年我国主要火力发电企业生产分析

单位:GW

数据统计:中金企信国际咨询

(2)市场供求状况及变动原因:

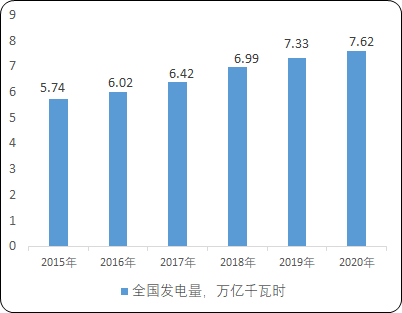

1、电力供应方面:电力行业是国民经济众多垄断行业中较早实施改革的行业之一。近几年我国电力行业保持着较快的发展速度,也取得了很大的成绩,发电机容量和发电量居世界首位。2015-2020年,全国发电量持续上升。根据中国电力企业联合会统计数据显示,2020年全国全口径发电量为7.62万亿千瓦时,同比增长4.05%。“十三五”时期,全国全口径发电量年均增长6.07%。

2015-2020年中国发电量变化分析

数据统计:中金企信国际咨询

虽然近年来我国将重点发展核电、新能源发电,但目前火力发电规模依然占比非常大。2020年我国发电结构中,约70%的发电量来自于火电,但是2014-2020年的发电量结构变化能够看出我国火电发电占比处于逐渐下降趋势,风电、光伏、核能等其他能源发电占比逐渐升高。

中金企信国际咨询公布的《2022-2028年电力行业市场竞争格局调查分析及发展战略规划评估预测报告》

2、电力需求方面:从我国的用电规模来看,2015-2020年,全社会用电量逐年增长。2020年,全社会用电量7.51万亿千瓦时,同比增长3.10%,全国电力供需形势总体平衡。随着疫情得到有效控制以及国家逆周期调控政策逐步落地,复工复产、复商复市持续取得明显成效,社会用电稳定恢复。

2015-2020年中国用电量变化分析

数据统计:中金企信国际咨询

(3)电力行业技术水平与技术特点:多年来,我国电力行业持续加强关键技术攻关和重点装备研发,始终走在科技创新前沿,总体技术水平进入世界先进行列。多项发电和输电技术处于国际领先水平,超超临界机组实现自主研发,百万千瓦空冷发电机组、大型循环流化床发电技术世界领先,水电规划、设计、施工、设备制造全面领先,具备自主设计建设第三代核电机组能力,特高压1,000千伏交流和±1,100千伏直流输电技术实现全面突破,掌握了具有自主知识产权的特高压核心技术和全套装备制造能力,柔性直流输电技术取得显著进步。

同时,电力行业不断加大节能减排力度,火电机组向大容量、高参数、环保型方向发展,30万千瓦以上机组容量占比达到80%以上,60万千瓦及以上机组已成为主力机组。近年来,煤电行业积极推进节能升级改造,淘汰落后产能,加大供热改造,煤电煤耗和厂用电率不断降低,达到世界先进水平;实现超低排放的煤电机组达到8.9亿千瓦,占煤电总装机容量的86%,主要大气污染物及废水排放水平降至低位,为全国主要污染物减排做出重要贡献。同时,煤电行业还积极开展灵活性改造,挖掘燃煤机组调峰潜力,提升运行灵活性,为全面提高电力系统调峰和新能源消纳做出了积极贡献。

随着我国能源电力转型发展,煤电需要通过自我变革和技术进步,充分发挥在能源和电力转型发展过程中“四个平台”的功能作用,即电热基础平台、灵活调峰平台、节能减排平台、耦合消纳平台,为能源电力转型高质量发展“保驾护航”。“十四五”期间,我国煤电技术将朝着高效、清洁、灵活、低碳和智能的方向发展。