400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

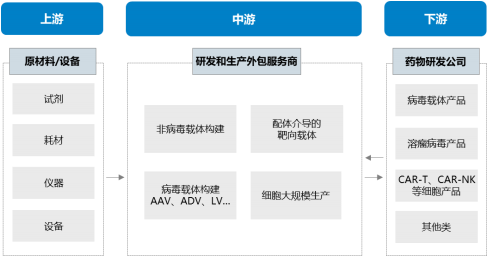

(1)基因治疗CDMO产业链:基因治疗CDMO产业链上游主要为设备、仪器、试剂耗材供应商,下游主要为基因治疗新药研发公司,产业链图示如下:

基因治疗CDMO提供临床前研究阶段、临床研究阶段、商业化生产阶段的相关工艺开发和生产服务。其中,临床前研究阶段主要包括生产用材料研究、制备工艺开发与过程控制、稳定性研究、质量研究与控制等服务;临床研究阶段主要包括临床级样品的GMP生产服务;商业化生产阶段主要包括大规模GMP生产服务。此外,CDMO还提供CMC材料撰写服务。

生产用材料包括生产用原材料和辅料(如培养基及其添加成分)、起始物料(生产用细胞、菌毒种等)。生产用材料直接关系到产品的质量,因此应规范建立生产用材料的质量管理体系。制备工艺一般是指从细胞或微生物培养发酵到最终产品密封保存的过程,或是无细胞的体外合成或转录体系。根据目标产品的质量属性,经充分的工艺开发后,逐步建立从实验室规模到生产规模的生产工艺。固化的生产工艺应具有合理的工艺步骤、明确的工艺参数,以及全面的过程控制信息。

稳定性研究一般包括长期稳定性、加速稳定性、影响因素研究、运输稳定性、使用稳定性等。质量研究选用代表性工艺批次和适当生产阶段的样品,研究内容应覆盖与产品安全性、有效性相关的特性。质量控制的目的是保证最终产品的质量和批间一致性,具体应根据工艺和控制的需要,对不同阶段的样品制定质量标准,一般包括原液、半成品(如有)和制剂的质量标准。

(2)基因治疗CDMO的优势:相较于新药企业自主研发、生产基因治疗产品,外包至专业化且具有丰富的工艺开发和GMP生产经验的CDMO企业具有诸多优势,具体如下:

1)降低研发成本,加快研发进程:基因治疗药物研发和生产难度大、周期长、成本高,其中,药物发现和临床前阶段的研发投入约为9-11亿美元,临床阶段的研发投入约为8-12亿美元,新药企业自行独立研发药物将面临极高的技术、工艺壁垒和较高的资金壁垒。随着医药行业分工日益精细化和专业化,领先的CDMO公司基于大量的工艺开发和GMP生产经验,能够显著降低新药研发企业的成本。

此外,基因治疗针对罕见病和恶性肿瘤,对于药物研发速度和成功率有较高要求。基因治疗CDMO通过提供药物工艺开发、放大、验证、IND申报、临床样品生产和商业化生产的全生命周期服务,能够深入介入生产过程,大幅加快药物研发进程,助力新药企业实现药物上市及商业化。

2)CDMO提供多样化的工艺选择及优化服务:相比传统药物,基因治疗技术新、门槛高,药物工艺的开发更加复杂和个性化,同时对于技术平台、GMP生产平台要求标准较高。基因治疗新药企业普遍较为初创,在药物工艺的探索和优化上缺乏足够经验。CDMO企业基于工艺开发的专长,能够为新药企业提供更为多样化的选择。

中金企信国际咨询公布的《2022-2028年中国基因治疗CDMO市场发展规划及投资战略可行性预测报告》

(3)基因治疗CDMO竞争格局:全球范围内,欧美发达地区的基因治疗CDMO行业发展相对更为成熟,市场规模更大,行业格局更为成型;市场参与者主要包括Lonza、Catalent、OxfordBioMedica、药明康德等巨头占据。

与欧美市场相比,国内基因治疗CDMO行业处于发展初期,但近年来加快成长,市场规模快速扩大,增长态势良好。国内主要从事基因治疗CDMO业务的公司包括和元生物技术(上海)股份有限公司、药明康德子公司无锡生基医药、金斯瑞生物科技、博腾股份子公司博腾生物等。

(4)基因治疗CDMO市场规模及前景:

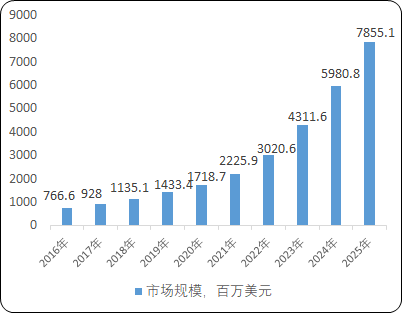

1)全球基因治疗CDMO市场规模:全球基因治疗CDMO行业处于快速发展阶段。2016年至2020年,市场规模从7.7亿美元增长到17.2亿美元,年复合增长率达22.4%;预计到2025年,全球基因治疗CDMO市场规模将达到78.6亿美元,2020年至2025年的年复合增长率将上升至35.5%。

2016-2025年全球基因治疗CDMO市场规模现状及预测

数据统计:中金企信国际咨询

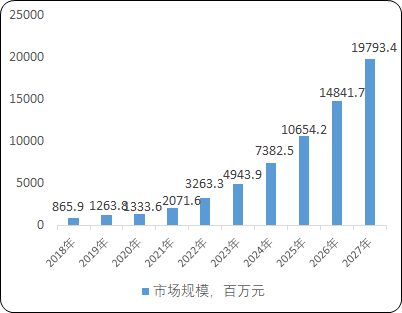

2)中国基因治疗CDMO市场规模及预测:国内基因治疗CDMO行业经过近年的稳定增长,将迈入高速发展阶段。2018年至2022年,CDMO市场规模从8.7亿元增长到预计32.6亿元,年复合增长率达39.3%;预计到2027年,市场规模将增长至197.4亿元,2022年至2027年的预期年复合增长率将高达43.3%。

2018-2027年中国基因治疗CDMO市场规模现状及预测

数据统计:中金企信国际咨询