400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

医用耗材智能装备行业发展历程:在早期发展阶段,我国医用耗材生产工艺相对较为落后,生产方式依赖于人工生产。到20世纪80年代末,我国少数医用耗材生产企业开始从国外进口机械生产设备,但这一时期引进的设备的功能较为简单。

20世纪90年代,国外医用耗材生产企业开始进入中国,外资企业如哈娜好(日本公司)、碧迪(美国公司)开始在国内建设生产基地,但相关的生产设备仍由国外进口,并且对生产设备和技术进行了严格的保密。在这个阶段,国内专业从事医用耗材自动化设备的研发生产企业较少,研究医用耗材生产设备的主要是国内耗材生产企业的生产部门或设备部门,他们根据进口设备的性能和特点进行模仿以及优化改良。

21世纪初,国内一些从医用耗材生产企业离职的技术人员开始发掘自动化

生产设备的行业机会,市场上开始出现专业从事医用耗材自动化设备的研发生产企业。由于输液器、注射器等输注类医用耗材引进国内时间最早、行业发展时间最长、需求量较大,因此早期医用耗材自动化设备的研发以输注类医用耗材为主要方向。在2009年前后,我国少数医用耗材专业设备生产企业已经成功研发、生产出满足局部自动化生产医用耗材的设备,而且价格远低于同类进口设备。

2010年之后,随着人民生活水平的提升和对医疗健康关注度的提高,我国医用耗材的质量要求随之提高,政府对医用耗材生产过程的监管也日益趋严;同时在人口红利逐渐消退、医用耗材用量逐渐增大的情况下,国内医用耗材生产企业开始面临“招工难”的困境。在上述背景下,国内医用耗材生产企业对智能化生产设备的需求不断提高,这一方面为智能装备生产企业提供了发展的市场基础,另一方面也促使医用耗材生产企业主动与设备生产企业进行技术交流,推动医用耗材智能装备有针对性的技术研发和智能化升级,促进了医用耗材智能装备行业的稳定持续发展。

尽管发展多年,但现阶段我国医用耗材的自动化生产仍处于早期阶段,一些大型企业率先进行自动化改造,并逐步倒逼中小企业跟随。下游企业的需求特点如下表所示:

|

类别 |

下游大、中型耗材企业 |

下游小、微型耗材企业 |

|

设备操作 |

智能化、简易化、远程化 |

人工操作或局部自动化操作 |

|

设计产能 |

规模较大,设计产能较大 |

规模较小,设计产能较小 |

|

衔接环节 |

全自动化,不需要人工干预,最终产品洁净度较高 |

人工组装或局部自动化,可能会对最终产品产生二次污染 |

|

检测环节 |

在线智能检测,自动区分,减少人 |

工检测的劳动强度人工检测的劳动强度相对较大 |

目前,自动化生产主要在下游大、中型企业中率先应用,因此在下游大、中型企业中的占比能够反映出设备厂商的行业地位。当前,行业内具备向下游大、中型企业提供高端成套装备的企业相对比较集中,国际上,主要厂商有主要有ATS、Mikron、Kahle等,国内方面,主要以发行人为代表,开发了医用耗材系列多个产品装配自动化设备,改变了高端装配自动化设备基本依赖国外进口的格局,逐渐成为行业进口替代的主力。

产业发展有利因素:

(1)医用耗材智能装备的更新换代:由于我国医用耗材行业强制性标准的定期更新修订、下游厂商的产品更新或生产工艺改进、智能装备生产技术升级等原因,客户购买了智能装备之后会进行更新换代。

根据《中华人民共和国标准化法》,国家有关行政主管部门至少每5年会结合产业政策和临床医学情况,对医用耗材的生产、注册等强制性行业标准进行定期复审和修订。如当特定医用耗材产品的生产原料(如软针座改为硬针座、钢针改为塑针)、产品结构(如直角针座改为螺旋针座)、包装材料(如“统一使用塑料包装材料”)的标准发生改变时,需要对用于生产该医用耗材的设备进行重新设计和改造。

目前我国医用耗材制造企业的智能化生产还处于起步阶段,正逐步由人工过渡到单机设备、连线机设备,全自动化生产线则较少应用,智能工厂则是未来技术升级的方向。随着行业发展日趋成熟,智能装备将持续地进行技术和智能化方面的升级。未来将向智能化程度更高、能耗更低、运行更稳定、面积更小的智能化设备以及智能化工厂方向进一步研发和深化,以达到最大限度约束、规范和减少员工操作,促进GMP严格执行,有效保证产品质量稳定的目的。

(2)用于生产常规耗材的智能装备实现本土化发展:医用耗材智能装备的研发设计,除了需要自动化技术的发展与应用,更重要的是需要对医用耗材生产技术、产品质量要求、原材料特点和人工生产存在的缺陷和问题有深刻的实践和理解。从国外进口的医用耗材智能装备,虽然在自动化技术方面具有领先优势,但由于国内外常规耗材的产业发展基础存在较大差异,例如在耗材原材料挤出、注塑成型、组装阶段存在差异性,导致进口设备在组装国内工艺生产的耗材配件时,容易引起设备故障进而发生停工。相比之下,国内医用耗材智能装备企业起源于耗材生产企业的生产部门或设备部门,对国内医用耗材整体产业链的实践和了解程度较高,在研发和设计智能装备时,以医用耗材的前端产业特征和组装生产中存在的缺陷为依据,有针对性地进行研发,因此,国内厂家所生产的智能装备能更有效地满足医用耗材的自动化生产需求。

(3)用于生产高值耗材的智能装备打破了国外厂商的垄断,国产化趋势加快:从目前医用高值耗材市场的情况来看,以强生、美敦力等为代表的国外厂商集中于中高端产品领域,除了支架类部分产品外,抢占了我国高值耗材市场的大部分份额,其主要原因在于高值医用耗材例如血液透析器等,其生产工艺要求较高,需要采用专业化的设备进行生产。由于设备的技术难度大,长期以来,血透器的生产严重依赖进口设备。随着国内高值医用耗材的市场需求不断增加,以及政府对国产高值医用耗材的大力支持,以发行人为代表的国内智能装备生产企业不断增加对高值医用耗材智能装备的研发投入,目前已经成功研制出生产血液透析器等耗材的智能装备并投入使用。例如,发行人研发成功的血液净化类装配自动化设备成功解决了透析器生产中的封装工艺难题。

(4)下游医用耗材市场规模逐年增长,为智能装备提供良好的市场前景:医用耗材智能装备是用以生产、组装、检测医用耗材的相关设备,因此医用耗材智能装备行业景气度与下游医用耗材的需求量高度相关。医用耗材行业的持续增长是医用耗材智能装备行业快速发展的前提。

(5)医用耗材的自动化生产将成为发展趋势:医用耗材的生产需要较高等级的净化车间,需要将一定空间范围内的微粒子、细菌等控制在一定范围内,并将室内的温度、洁净度、室内压力、气流速度与气流分布、噪音振动及照明、静电控制在某一需求范围内,以保证产品可以在稳定良好的环境下生产和制造。

大量的人工组装容易带来异物引入和细菌污染的风险,引起交叉污染,降低了产品质量;且其生产过程难以控制,不同批次的产品质量不稳定,生产效率较低;在招工难的情况下生产成本较高。

自动化设备能给生产企业减少工人,使净化车间更好的维持恒定的标准参数要求,为生产企业降低运营成本。近年来,随着我国医用耗材产品质量要求的提高和劳动力成本的上升,医用耗材智能装备的优势得以显现,国内医用耗材的生产方式逐步发生了转变,自动化生产正逐步替代人工生产成为未来的发展趋势。

市场容量现状:

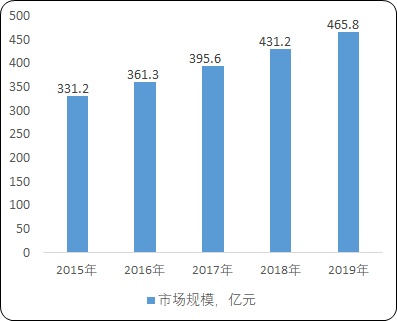

(1)安全输注类智能装备的市场容量:输注穿刺耗材作为临床使用最为广泛的一次性医用耗材,面临强大且不会枯竭的市场需求。据中金企信国际咨询公布的《2021-2027年中国医用耗材智能装备市场运营格局及投资全产业链潜力研究预测报告》统计数据显示:2019年,我国输注穿刺器械行业市场规模高达465.8亿元,增长率8.02%,连续三年增长率保持在8.8%以上。预计至2021年我国输注穿刺器械行业市场需求规模约为544.8亿元。

2015-2019年中国输注穿刺器械市场规模分析

数据统计:中金企信国际咨询

根据中金企信国际咨询测算:2018年我国安全输注类智能装备的实际市场销售规模估计在6-10亿元。发行人2018年安全输注类的设备销售额为15,718.48万元,据此计算,市场占有率约在15%-26%。

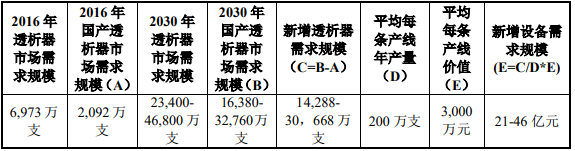

(2)血液净化类智能装备的市场容量:根据中金企信国际咨询统计数据:2016年我国透析治疗人数为44.7万人,接受透析治疗的比率不到20%,与世界平均37%、欧美国家75%相距甚远。预计到2030年我国终末期肾病患者人数将突破400万人,如果我国透析治疗率提高到国际平均水平37%,则透析治疗人数将达到150万人,若接近或达到发达国家现在的平均治疗率75%,则透析治疗人数或将达到300万人以上。按一位患者每周治疗三次计算,2016年我国透析器的需求量约6,973万支,至2030年我国透析器的需求量将达到23,400-46,800万支。

由于透析器的技术壁垒较高,目前我国市场上仍以进口为主,透析器的核心材料透析膜(中空纤维/纺丝)亦主要来自进口。据中国医疗器械蓝皮书(2019版)分析,我国血液净化类高值医用耗材市场,进口产品占据70%以上的市场份额。但随着国内一批优秀的医用耗材厂商近几年开始逐步介入或加大对血液净化类耗材的投入,如山东威高、江西洪达、三鑫医疗、广州贝恩等,未来国产替代的速度将进一步加快。假设我国透析器的国产率由目前的30%提高到2030年的70%,根据目前国产生产设备的平均产能及售价测算:2016年至2030年我国相应的透析器组装设备市场增量需求约为21-46亿元。

因此,2017-2030年,我国透析器组装设备及纺丝生产设备的增量需求合计达42-92亿元。除了透析器、透析膜等主要耗材,血液净化类耗材还包括透析管路、血透针等,这些耗材我国不但满足自给,还大量出口,但目前的自动化水平比较低。若再考虑到存量设备的更新升级,预计未来5-10年我国血液净化类智能装备的市场容量在年均5-10亿元左右。

(3)其他耗材智能装备的市场容量:近年来,公司除了不断提升安全输注类和血液净化类智能装备技术外,也在积极探索骨科类、药械组合类等高值医用耗材其他细分领域智能装备市场以及与智能工厂有关的智能化控制系统。2018年我国高值医用耗材市场规模约为1,046亿元,低值医用耗材市场规模为641亿元。目前我国医用耗材生产的自动化程度仍然较低,以人工为主,未来智能装备市场需求巨大。

综上,随着下游产品需求的增长、行业自动化率的提高以及生产技术的升级更新,医用耗材智能装备市场容量增长较快。未来5年,发行人所在的安全输注类、血液净化类两大领域的智能装备市场容量年均约为23.5-38.5亿元。目前,发行人在安全输注类智能装备的市场占有率约在15%-26%,在血液净化类智能装备的市场占有率约33.78%。同时,发行人也在积极拓展骨科类、药械组合类等高值医用耗材其他细分领域的智能装备市场,市场前景广阔。