400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

(1)程序化广告市场形成过程:随着互联网广告商业模式的演变发展,以及广告主对于投放效果要求的提高,传统广告投放方式难以完全满足广告主的高效广告投放需求及媒体供应商提高流量转化率的需要。具体来说,广告主在传统方式下定点采买媒体资源,

但存在媒体覆盖面窄且部分投放媒体用户并非广告主目标受众的问题,难以实现精准的效果转化;此外,媒体供应商部分位置、时间段欠佳的广告位资源往往销售情况一般,利用率较低。因此,在广告主和媒体端的不同需求与痛点下,程序化广告应运而生。

程序化广告是指利用互联网广告相关技术手段进行的自动化的广告交易及管理。在程序化广告交易中,广告主可以利用算法和系统实现目标受众的精准定向,并向其个性化出价、定向推送广告内容,实现互联网广告的“千人千面”;互联网媒体可以通过程序化的方式售卖跨媒体、跨终端的用户流量资源,提高媒体商业变现效率。

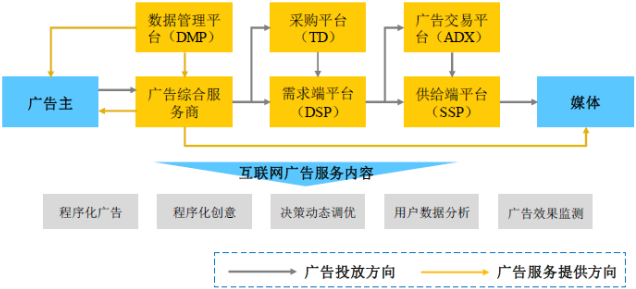

2)运作模式及产业链情况:程序化广告产业链的参与者包括广告主、广告服务提供商(包括程序化公司)、媒体和最终受众。其中广告主是指希望在其目标市场中与潜在用户建立联系的企业,以实现提升品牌认知度、最终商品销售或用户获取的需求;广告服务提供商是指对接和管理广告主营销活动的程序化服务平台,具体包括需求方平台(DSP)、供应方平台(SSP)和广告交易平台(AdExchange)等;媒体是指拥有用户的媒体及互联网平台,包括移动应用程序、移动应用分发平台、门户网站和搜索引擎等。在程序化广告服务的过程中,程序化公司通过多重途径和技术对用户流量数据进行捕获、跟踪、识别和分析,更精确和有效地提供广告服务、提升广告效率。程序化广告产业链各环节参与者情况如下:

上述各程序化广告服务商的具体职能介绍如下:

|

行业参与方 |

介绍 |

|

广告综合服务商 |

对接和管理广告主营销活动的服务平台,提供的服务包括对接程序化平台、程序化创意、决策动态调优等。 |

|

数据管理平台(DMP) |

收集广告过程中的各类用户标签数据,并为广告主及广告服务商提供用户画像、标签管理等数据服务。 |

|

需求端平台(DSP) |

帮助广告主或广告服务商对接供给端平台或广告交易市场,并参与程序化广告交易。 |

|

采购平台(TD) |

广告主或广告服务商可以在采购平台上统一管理多个需求端平台,进行预算分配、策略制定、数据查看等操作。 |

|

供给端平台(SSP) |

服务于媒体端,通过对接广告交易市场或需求端平台,帮助媒体实现互联网广告商业化变现。 |

|

广告交易平台(ADX) |

第三方交易平台,实现实时竞价,流量需求与流量供给的合理匹配。 |

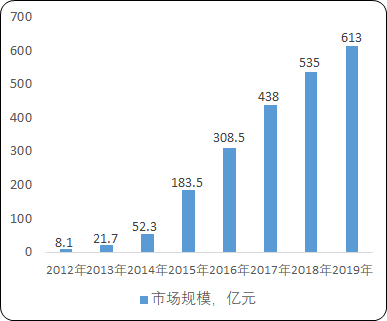

3)市场规模以及竞争情况:据中金企信国际咨询公布的《2021-2027年中国程序化广告行业市场发展深度调查及投资战略可行性报告》统计数据显示:2019年中国程序化广告购买市场规模达到613亿元,程序化购买已经成为互联网广告市场的主要方式之一。互联网广告程序化购买市场规模如下:

2012-2019年中国程序化广告购买市场规模现状分析

数据统计:中金企信国际咨询

3、行业发展趋势:

(1)新冠疫情影响减退,国内互联网广告市场逐步恢复:根据《2019中国互联网广告发展报告》数据,2019年我国互联网广告总收入约4,367亿人民币,相较于上一年增长率为18.20%。根据中金企信国际咨询统计数据,2020年一季度,中国互联网广告市场受疫情影响市场规模同比降低19.9%,而二季度市场规模较一季度恢复较为明显,市场形势有所好转。

考虑到国外疫情仍在持续,海外广告市场受疫情影响仍在进行中。长期来看,互联网广告行业有望不断拓展业务边际,探索包括出海、创新营销技术、创新营销方式、跨界合作、向上游延伸渠道等新领域。

(2)新媒体营销成为广告主预算配置的核心渠道:凭借对主流消费人群的高效触达能力以及高于传统媒体的客群匹配程度,新媒体营销已然成为所有类型广告主最核心的预算配置渠道之一。目前中国互联网用户已近8亿,实现了对主要消费人群的全覆盖,无论是人群覆盖还是用户触达频次、时长均已超过传统电视渠道。同时,相比有线电视等传统媒体,APP、OTT&OTV及KOL等新媒体能够实现广告的高效触达、用户数据获取、用户管理,其广告投放效率与效果显著高于难测量、难跟踪且无法实现千人千面曝光的有线电视等传统渠道。

因此,无论是对于主要定位品牌建设(建设品牌知名度、品牌形象和强化购买意向)的大型成熟品牌企业(如宝马、奔驰、可口可乐等),或是定位高效转化的效果类广告主(如买量游戏商、买量电商或婚庆摄影等本地服务商),新媒体营销已经成为主流。

在此趋势下,如何高效对接媒体资源、链接特定人群以高效匹配品牌营销对象已成为广告主或国际4A公司进行广告投放时重点考虑因素。因此,新媒体营销代理商在媒体资源端的积累、对于媒体特性的准确把握以及在人群画像、行业大客户服务的丰富经验将成为独特的竞争优势。

(3)关注媒介普泛化趋势,KOL影响力及广告效应不断扩大:随着移动互联网的快速普及以及社交网络的全方位渗透,人人在当下的时代中都可能成为内容的生产者和传播者,这也使得媒介从原来中心化的渠道走向普泛化。

近年来,伴随微信微博的不断普及,形成一定影响力的KOL数量急剧增加。据中金企信国际咨询统计,2017年微博平台内拥有10万人以上粉丝的KOL数量较2016年增长57.3%,微信公众号数量也突破1,000万。2018年以来,抖音、快手等短视频APP迅速崛起,2020年1月字节跳动公司宣布公司旗下抖音DAU(日活跃用户)已经超过4亿,海量流量带动KOL经济的快速崛起,形成如李佳琦、薇娅等一批广告效应及带货能力出色的KOL。有KOL入驻的平台类型明显更加受到广告主的青睐,其中KOL原生地社交平台的广告投放意向占比高达69%,而在社会化营销方式选择意向调查中,KOL营销以60%的占比位列第一。可以看出,当前KOL营销在所有社会化媒体营销中,已经为最受认可的方式之一,KOL营销策略也成为业界普遍关注的重心。

(4)5G及物联网引领广告行业变革:历史证明,通信技术的不断发展为新媒体营销行业带来了革命性的改变,从2G的文字网络信息时代,到3G图片信息时代,再到4G开启了直播和视频时代。每一次通信技术及终端的进步带来新媒体营销行业媒体介质和形态的质的变化,也开启了广告行业不同阶段的生态。2019年6月,工信部下发我国第一张5G牌照,意味着我国正式进入5G时代。同样,新媒体营销行业亦将进入新的发展时代。

可以预见的是,5G的逐步落地将极大地推动万物互联的建设,终端智能化趋势日益明显,新媒体的载体形式将进一步丰富。同时,5G通讯速度的极大提升将使得新媒体广告与广告主的互动形式更加丰富、互动频率更加快捷。此外,个体向外界传递信息的成本不断降低,形式不断多样,新媒体的分散化趋势将愈发明显。在此趋势下,新媒体广告行业必将面临新一轮洗牌。对于媒体特性具有深入理解,掌握新媒体营销核心玩法并已在客户及媒介端原有资源优势的基础上积极拥抱行业变化的新媒体公司,有望脱颖而出并进一步提升行业地位。