400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

染料是具有特定共轭结构(称之为发色体)的有机化学品。我国目前已成为世界染料生产数量、贸易数量和消费数量的第一大国,染料产量约占世界染料总产量的70%。国内染料主要产区在浙江省、江苏省、山东省和上海市,产量占全国总产量的90%。行业集中度较高。

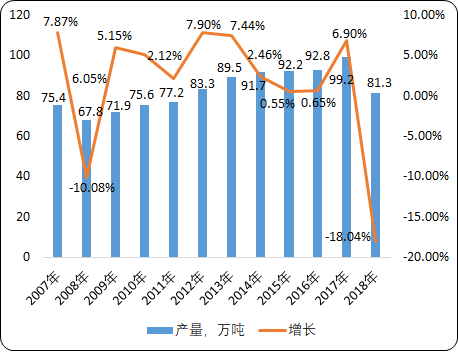

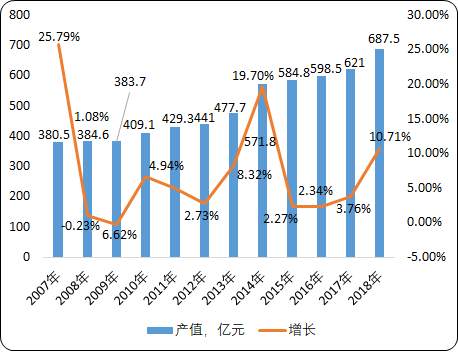

随着国内安全环保形势日趋严厉,染料行业面临上游原料供应的波动和染料生产装备升级、环保技改投入加大的压力,影响了部分企业的产能发挥,部分染料小产能也逐步退出市场,染料供给收缩。受此影响,2018年我国染料产量为81.3万吨,同比减少18.04%。与此同时,我国染颜料行业工业总产值从320.5亿元增长至687.5亿元。

2007-2018年中国染料行业产量现状分析

数据统计:中金企信国际咨询

2007-2018年中国染颜料产值前景预测

数据统计:中金企信国际咨询

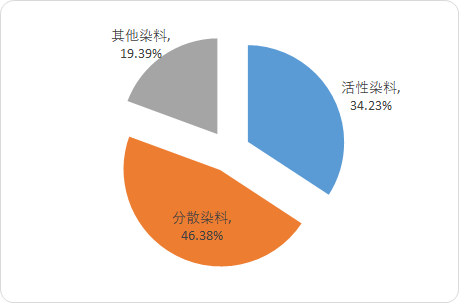

分散染料是所有染料类别中产量最大的品种。据中金企信国际咨询公布的《2020-2026年中国染料及染颜料市场竞争策略及投资可行性研究报告》统计数据显示:2018年,我国分散染料产量为37.71万吨,占我国染料总产量46.38%。分散染料主要应用于聚酯纤维的着色,聚酯纤维的年产量从2010年的2,060万吨增长至2017年的3,934万吨,年均复合增长率为9.68%,分散染料的下游市场保持稳步增长。我国生产的分散染料主要有偶氮类、蒽醌类和杂环类等。其中,偶氮类占比约75%、蒽醌类占比约20%、杂环类约5%。

2018年中国燃料行业细分产品产量比重分析

数据统计:中金企信国际咨询

活性染料产量在所有染料品种中居于第二位,产量仅次于分散染料。活性染料主要用于植物纤维(棉、麻)、动物纤维(毛、丝)和再生纤维素纤维(粘胶纤维、醋酯纤维)的印染,具备色谱广,色泽鲜艳,性能优异,适用性强,染色工艺简单,三废排量较少,生产成本低,各项坚牢性能高等特点,符合市场对纤维和衣料的要求,是染料开发与发展的重点之一。

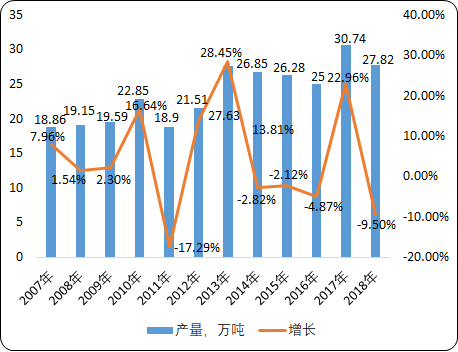

2018年我国活性染料产量为27.82万吨,占我国染料总产量的34.23%。在“十二五”期间,染料工业经历了原材料价格大涨、环保政策趋严、节能减排等多重考验,特别是2014年国家新修订了环境保护法等法律政策,导致部分中小企业因环保未达标而停产;行业内整体实力雄厚且环保技术先进的大型染料企业扩大产能、产量,其逐渐占有空缺市场。因此,活性染料市场逐渐由分散走向集中。2006年至2018年,我国活性染料产量情况如下图所示:

2007-2018年中国活性染料行业产量现状分析

数据统计:中金企信国际咨询

近年来随着环保标准的提高,国内染料行业正在结构调整,中小染料企业由于环保处理能力不够导致停产、倒闭,规模以上染料生产企业从500多家下降到300多家,市场份额集中在少数几个大型染料企业中,市场集中度较高。

分散染料、活性染料竞争格局

|

分散染料 |

|

|

|

行业竞争格局 |

|

闰土股份、浙江龙盛、安诺其、吉华集团、江苏锦鸡实业等 |

分散染料市场集中度高,呈现寡头竞争的局面,头部企业拥有极高的行业定价权,行业毛利率较高。 |

|

活性染料 |

|

|

主要企业 |

行业竞争格局 |

|

闰土股份、浙江龙盛、安诺其、吉华集团、江苏锦鸡实业等 |

相对于分散染料,活性染料行业集中度相对较低,竞争较为激烈,行业毛利率低于分散染料。 |

2018年中国染料行业主要企业染料产量产值现状

|

企业名称 |

产量:万吨 |

产量占比 |

产值:亿元 |

|

浙江龙盛 |

22.2 |

27.31% |

101.9 |

|

浙江闰土 |

17.02 |

20.93% |

53.94 |

|

浙江吉华 |

6.91 |

8.5% |

24 |

|

安诺其 |

2.35 |

2.89% |

8.13 |

|

雅运股份 |

1.49 |

1.83% |

6.86 |

|

亚邦股份 |

1.18 |

1.45% |

12.24 |

数据统计:中金企信国际咨询