400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

变压器一直是现代电力网络建设的主要设备,在发电、输变电、配电各环节都发挥着关键作用。近年来得益于大量的基础设施投资和电力工业的快速发展,变压器行业规模迅速扩张、产能大幅增长,但也存在着行业集中度低、技术水平陈旧等问题。

变压器制造行业依赖于下游的电源、电网、冶金、石油化工、铁道、城市建设等行业的投资。近年来受益于国民经济的快速发展,电源、电网的建设投入不断增大,输配电设备的市场需求明显增长,预计在较长时间内中国国内对变压器等输配电设备的市场需求仍将保持较高的水平。

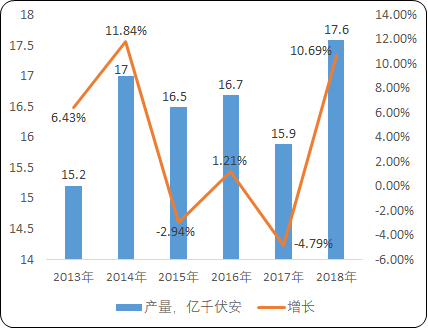

行业产量:2013-2018年中国变压器产量波动变化,受输配电价格下降及产品浪费严重等问题的影响,2015年以后随着市场需求量的相对饱和及转变其产量小幅减少。2018年,全国变压器产量有所回升,约为17.6亿千伏安,较2017年增长10.67%。

2013-2018年中国变压器产量现状分析

数据统计:中金企信国际咨询

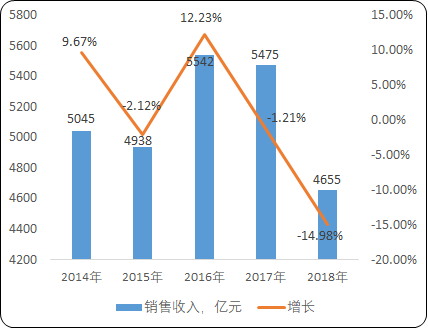

销售收入:2014-2018年,我国变压器行业销售收入波动变化,自2017年起,我国变压器行业销售收入呈负增长。2018年,受中美贸易摩擦加剧、经济下行压力加大等因素的影响,变压器市场需求萎缩,我国变压器行业销售收入为4655亿元,较2017年降低14.98%。

2013-2018年中国变压器行业销售收入分析

数据统计:中金企信国际咨询

从企业竞争格局上看,中国变压器行业竞争激烈,我国变压器制造企业中,500kV以上变压器的生产企业近30家;220kV及以上企业约50家;110kV及以下具有一定规模的生产企业约130家左右,市场格局趋于稳定。

中金企信国际咨询专业编制《变压器项目可行性研究报告》为企业投融资、项目立项、银行贷款申请、批地申请等提供专业化优质服务。中国变压器企业可以分为四大阵营:ABB、AREVA、西门子、东芝等几大跨国集团公司以技术和管理优势形成了第一阵营,占据20%-30%的市场份额;保变、特变、西变等国内大型企业通过提升产品的技术水平和等级,占有30%-40%的市场份额,形成第二阵营;以江苏华鹏变压器有限公司、青岛青波变压器股份有限公司、顺特电气有限公司、山东达驰电气股份有限公司、杭州钱江电气集团有限公司等为代表的制造企业形成了第三阵营;不少民营企业由于经营机制灵活,没有非生产性的负担,也形成了一定的市场份额,形成第四阵营。

产业前景:变压器市场规模增长动力强劲的因素有两方面,一方面,传统变压器的升级改造将催生很大的市场份额,落后产品的淘汰工作能够促进招投标工作的有效开展,巨大的经济效益将显现出来。另一方面,节能型、智能型变压器的研发、制造、销售、使用、维护将成为主流,全新产品必然为该产业带来全新的发展机遇。

“十三五”期间国家调整能源结构、建设智能电网等战略规划,为变压器行业带来了新的发展机遇,也提出了更高的技术挑战:新能源发电技术成熟和进一步推广,将有力推动新能源配套变压器市场,但对变压器的安全稳定运行要求更为严格;“坚强智能电网”的升级改造工程不仅会创造增量市场空间,也将开启落后变压器升级的巨大存量市场,节能型、智能型变压器将成为行业发展趋势,传统变压器厂商的过剩产能面临淘汰压力;轨道交通建设提速、电动汽车的普及,都将为变压器行业创造新的增长点。节能、可靠、智能的变压器是我国建设新型电力网络的基石、是推动能源体系改革的重要保障。据中金企信国际咨询公布的《2020-2026年中国变压器市场调研及发展趋势预测报告》统计数据显示:随着我国电力布局的不断推进,我国变压器行业的市场需求将进一步扩大,预计到2024年,我国变压器行业的市场规模将超过5400亿元。