400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

可穿戴设备顾名思义为可直接穿在身上,或是整合到用户的衣服或配件的一种便携式设备。可穿戴设备不仅仅是一种硬件设备,更是通过软件支持以及数据交互、云端交互来实现强大的功能,可穿戴设备将会对生活、感知带来很大的转变。

随着科技的进步和智能化浪潮的到来,智能可穿戴设备也在飞速发展着。其形式也越来越多样化,从最初的智能手机演变成现在智能手表、智能手环、智能眼镜、智能跑鞋等等。

可穿戴设备行业广泛应用于便携医疗、运动健身、社交娱乐和信息共享等领域,给人们的生活带来了便捷的同时增强了人机交互的功能性和趣味性,行业的广阔市场引来了投资的热潮。近年来随着市场推广的初见成效以及技术的突破,行业的投融资热度再次回暖。

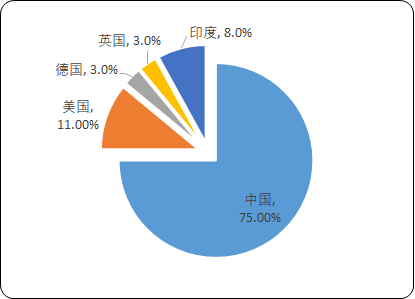

全球市场融资格局:随着智能可穿戴设备在最近几年的持续走热,投资人对于智能可穿戴行业的投资兴趣也逐渐升温。据中金企信国际咨询公布的《2020-2026年中国可穿戴设备市场发展规划及投资战略可行性预测报告》统计数据显示:2016年可穿戴设备的投资热度明显降温,随后可穿戴市场回暖,投资市场相关投融资事件数量有所上升。相关数据统计细分显示了可穿戴交易的地理格局。从2019年1-11月的融资事件区域分布来看,主要集中在中国地区,共发生28起,占比达75%;美国发生4起,占比11%;印度发生3起,占比8%。

2019年1-11月全球不同地区可穿戴设备融资规模比重分析

数据统计:中金企信国际咨询

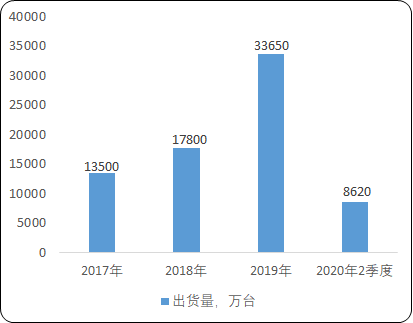

全球可穿戴设备出货量:作为互联网和物联网深度融合的重要体现,智能可穿戴设备产品形式多样。随着居民收入水平的提高,人们对便携、智能的可穿戴设备的需求不断增加。谷歌的智能眼镜,苹果的智能手表AppleWatch、AirPods以及小米智能手环等产品的推出,共同推动了可穿戴设备产业生态的建立与终端市场消费习惯的形成。

近年来,伴随着蓝牙5.0为代表的无线技术的快速发展、WTS耳机的智能降噪技术的进步、低功耗技术不断突破等,可穿戴设备的下游需求将持续增强。根据中金企信国际咨询统计数据:2019年全球可穿戴设备出货量达到3.4亿台,同比大幅上升。这一增长受益于智能手表、智能手环、持续血糖监测系统(CGM)、助听器、耳机等产品形态和AR(增强现实)、VR(虚拟现实)和MR(介导现实)等时新技术的助力。

2017-2020年2季度中国可穿戴设备市场出货量现状分析

数据统计:中金企信国际咨询

截止至2020年第二季度全球可穿戴设备市场增长了14.1%,出货量达到8620万台。疫情期间,消费者对音频类及健康追踪类可穿戴设备需求增加,是促使出货量增长的重要原因。

全球市场主要生产厂商出货现状:从全球市场厂商排名上看,其中苹果以2940万台出货量位居第一,同比增长高达25.3%,市场占比为34.2%;华为以1090万台出货量排名第二,同比增长58%,市场占比12.6%;小米以1010万台出货量排名第三,同比增长13.5%,市场占比11.8%;三星以710万台出货量排名第四,同比增长0.9%,市场占比8.3%;Fitbit以250万台出货量排名第五,是前五大厂商中唯一同比下滑的品牌,下滑幅度达29.2%,市场占比2.9%。

2017-2020年2季度全球可穿戴设备主要厂商出货量比重分析

|

|

2017年 |

2018年 |

2019年 |

2020年2季度 |

|

苹果 |

24.5% |

27% |

31.7% |

34.2% |

|

小米 |

27% |

13.1% |

12.4% |

11.8% |

|

三星 |

4.3% |

6.9% |

9.2% |

8.3% |

|

华为 |

3.4% |

6.3% |

8.3% |

12.6% |

|

Fitbit |

11.4% |

7.8% |

4.7% |

2.9% |

数据统计:中金企信国际咨询

2019年全年中国可穿戴设备市场出货量9924万台,同比增长37.1%。从中国市场厂商排名上看,小米、华为和苹果位列前三。小米手环4在2019年第四季度继续保持稳定且大规模的出货,而耳机类产品,尤其是真无线耳机获得了显著的同比增长。华为保持高速增长,其中手表产品表现亮眼,尤其是华为GT 2扩张势头迅猛。苹果的耳机类产品在年末促销的刺激下,同比增长显著。小天才成功从2G市场向4G市场转移,并在线上渠道拓展方面取得了积极有效的成果。奇虎360在逐渐调整渠道政策,渠道策略逐渐向保守型调整,另外推出老人手表,准备探索老人健康市场。

2019-2020年2季度中国可穿戴设备主要厂商出货量比重分析

|

|

2019年 |

2020年 |

|

小米 |

25.1% |

21.3% |

|

华为 |

20.4% |

29.2% |

|

苹果 |

13.7% |

19.1% |

|

步步高 |

6.1% |

3.9% |

|

奇虎360 |

3.3% |

1.8% |

数据统计:中金企信国际咨询

主要产品市场份额:从可穿戴设备产品结构来看,2018-2019年,耳戴设备市场份额大幅上升,2019年占比突破50%,达到50.7%;手环、手表类产品份额有所下滑,2019年占比分别为20.6%和27.5%。

2018-2020年2季度中国可穿戴设备主要产品市场份额分析

|

|

2018年 |

2019年 |

2020年 |

|

耳戴设备 |

27.3% |

50.7% |

55.4% |

|

手环类产品 |

28.4% |

20.6% |

17.6% |

|

手表类产品 |

42.3% |

27.5% |

25.8% |

数据统计:中金企信国际咨询