400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

1、制冷压缩机简介:

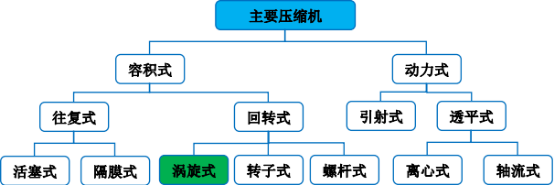

(1)压缩机的基本分类压缩机是将低压气体提升为高压气体的一种从动的流体机械,用来调节气体压力和输送气体。压缩机属于通用型设备,种类丰富、用途广泛。

①压缩机的结构分类:根据国家标准《压缩机分类》(GB/T4976-2017),压缩机可分为容积式压缩机和动力式压缩机两大类。容积式压缩机是指通过改变工作腔容积的大小,来提高气体压力的压缩机。动力式压缩机是指通过提高气体运动速度,将其动能转化为压力能来提高气体压力的压缩机。

按照运动方式的不同,容积式压缩机又分为往复压缩机和回转压缩机两种结构形式。往复压缩机是指活塞在气缸内作往复运动或膜片在气缸内做反复变形,压缩其他来提高气体压力容积式压缩机。回转压缩机是通过一个或几个转子在气缸内作回转运动使工作容积产生周期性变化,从而实现气体压缩的容积式压缩机。

中金企信国际咨询公布《2021-2027年中国制冷压缩机行业市场发展分析及投资战略前景预测报告》

目前在制冷行业应用较为广泛的压缩机主要有五大类:活塞式压缩机(全封闭、半封闭、开启式)、转子式压缩机、涡旋式压缩机、螺杆式压缩机(半封闭、开启式)、离心式压缩机。

基于技术路径本身的特点、工程实施的科学性、产品应用的适配性和工程成本等多方面因素影响,五大类压缩机在不同的市场应用各有所长。涡旋压缩机是轻型商业应用的主导技术路径和产品,也是大中型商业应用领域的重要参与方。

②压缩机的工作气体介质、用途分类:按照工作气体介质不同,压缩机主要分为空气压缩机和制冷(热泵)压缩机(以下简称“制冷压缩机”)。空气压缩机和制冷压缩机是应用最为广泛的压缩机,合计市场规模占比超过压缩机总市场规模的80%5。空气压缩机主要用于动力输出、化工原料输送等工业用途。发行人主营产品涡旋压缩机属于制冷压缩机,以下重点介绍制冷压缩机的行业情况。

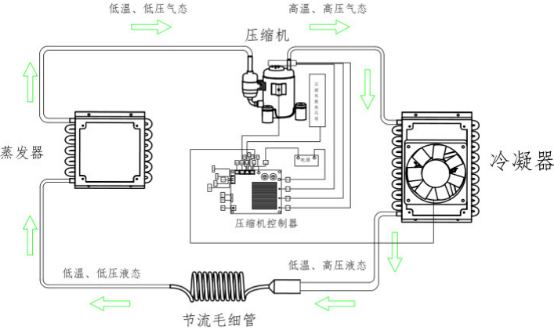

制冷压缩机以制冷剂为压缩工质,与冷凝器、蒸发器和节流阀(也称为节流毛细管)共同组成制冷(制热)系统,是整个制冷系统的心脏。制冷压缩机抽吸来自蒸发器的制冷剂蒸气,并提高其温度和压力后将其排至冷凝器,高压过热制冷剂蒸气在冷凝温度下放热冷凝,而后通过节流元件,降压后的气液混合物流向蒸发器,制冷剂液体在蒸发温度下吸热沸腾,变为蒸气后进入压缩机,从而实现了制冷系统中制冷剂的不断循环流动。

“制冷压缩机”概念需要特别说明,字面上包含“制冷”两字,但在专业语义范畴,采暖制热、空气制冷、冷冻冷藏应用都统称为制冷压缩机。

制冷系统原理图

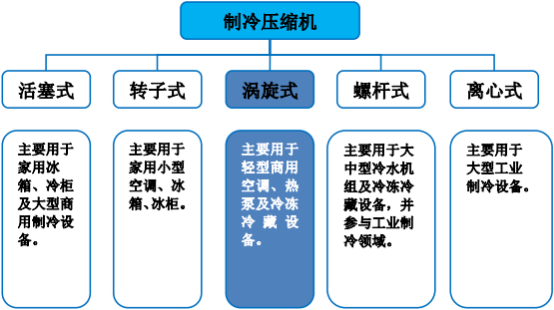

③制冷压缩机的分类和应用场景:按制冷量差异,制冷压缩机主要分为家用(5HP及以下)、轻型商用(5~40HP)、大中型商用(40HP~150HP)、特大型商用及工业制冷(150HP~300HP)四大类。目前基本形成了“家用低功率场景转子式、活塞式为主,轻商场景涡旋式为主,大中型商业领域涡旋式、螺杆式、半封式活塞差异化竞争、特大型商业和工业场景离心式为主”的市场格局。

综上,涡旋式压缩机参与的市场集中在轻型商用场景。在空调和热泵的家用领域,涡旋压缩机除了零星应用于别墅、宅基地民宅及类似大面积场景,常规家用空调和热泵场景均不涉及。冷冻冷藏领域,涡旋压缩机完全不涉及家用冰箱、冷柜应用领域。

(2)涡旋压缩机:涡旋压缩机是继往复压缩机、转子压缩机、螺杆压缩机之后的又一种新型高效容积式压缩机,被公认为是技术先进的第三代压缩机。与同等容量的往复压缩机相比,主要零部件仅为往复式的40%,体积减小40%左右,噪声下降5-8dB,效率提高10%,重量减轻15%,驱动力矩的波动幅度仅为往复式的1/10。由于涡旋压缩机独特的结构形式和运动规律,使其具有优良的热力性能和力学性能。

①涡旋压缩机的发展历程:涡旋机械理论的提出,可以追溯到19世纪末与20世纪初。1905年法国人LeonCreux以可逆转的涡旋膨胀机为题申请了美国专利;1925年LNordi申请了涡旋液体泵的专利。在随后近70年里,涡旋机械都没有得到更深入的研究和发展,其原因主要是由于涡旋机械的关键部件——涡旋盘涡旋齿型线的加工精度无法得到保证,各种加工手段、工艺设备和检测设备都不能保证高精度涡旋型线的加工与检测。直到20世纪70年代,由于能源危机以及温室效应的出现,使得对节省能源和环境保护的要求日益高涨,涡旋机械以其效率高、振动噪声小、结构简单和运转平稳等显著优点满足了人们对节能和环保的要求;同时高精度数控加工技术的发展,也为涡旋机械的发展带来了机遇。1972年,美国ArthurD.Little(简称A.D.L)公司首次采用双伸轴两级压缩的结构,成功开发出了排气压力为1.7MPa的氦气涡旋压缩机,展现出涡旋机械独特的优点。把它用在远洋海轮上,并在此基础上与瑞士合作开发了多种工质的涡旋压缩机样机,标志着涡旋压缩机实用化的到来,从而揭开了涡旋压缩机大规模产业化的序幕。

1973~1976年间,美国和瑞士先后开发了空气、氮气及氟利昂等介质的涡旋压缩机,从此涡旋压缩机的系列化产品相继出现。1981年,日本三菱重工推出了用于汽车空调的涡旋压缩机;1982年,三电公司开始批量生产汽车空调涡旋压缩机;1983年,日立公司开发出2~5hp(0.15~3.73kW)的全封闭涡旋压缩机用于单元式空调和柜式空调;松下电器于1990年开始大规模生产小型立式空调涡旋压缩机,又于1992年成功地研究开发了分体式空调卧式涡旋压缩机;目前涡旋压缩机的研究制造主要集中在美国、日本、丹麦、韩国、中国等国。

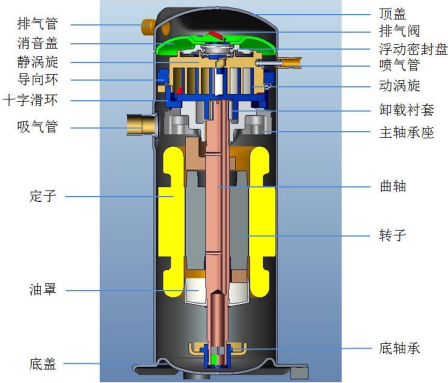

②涡旋压缩机的结构:涡旋压缩机主要由动涡盘、静涡盘、支架、偏心轴、防自转机构及其他配件构成。典型的涡旋压缩机结构如下图:

③涡旋压缩机的工作原理:涡旋压缩机由一个固定的渐开线涡旋盘和一个呈偏心回旋平动的渐开线运动涡旋盘组成压缩腔,通过动涡盘的运动实现压缩器容积的变化而提高气体压力,属于容积式回转压缩机。

在吸气、压缩、排气的工作过程中,静涡旋盘固定在机架上,动涡旋盘由偏心轴驱动并由防自转机构制约,围绕静涡旋盘基圆中心,作很小半径的平面转动。气体通过空气滤芯吸入静涡旋盘的外围,随之偏心轴的旋转,气体在动静盘啮合所组成的若干个月牙形压缩腔内被逐步压缩,然后由静涡旋盘中心部件的轴向孔连续排出。

④涡旋压缩机的技术优势:

1)零件数少、无气阀等易易损件,因而结构简单紧凑、体积小、重量轻、可靠性高。

2)无吸排气阀,因而气体流动损失小、吸排气损失小、无气阀的敲击噪声和由此引起的振动。

3)吸气过程是主动的包容运动且持续时间长,无吸气余隙,容积效率高。

4)工作腔容积变化过程持续时间长,因而压缩平稳、排气接近连续,气流脉动小。

5)主轴回转半径小,且可对旋转零件进行平衡,因而旋转惯性力小、运动平衡性能好、整件振动小、运转平稳。

6)动、静两涡旋盘之间相对滑动速度小,因而摩擦磨损小、主轴可选用较高转速。

7)可实现径向和轴向随变,能够实现径向和轴向的磨损补偿、对系统杂质和液体具有较高的容许量。

8)定压缩比压缩,因而启动性能好,转速可在较大范围内调节且效率变化不大,变转速特性好。

9)多个压缩腔同时工作,因而转矩和驱动力矩的变化幅度小。

10)相邻压缩腔的压差小,因而工作腔间的密封性好,气体泄漏小。

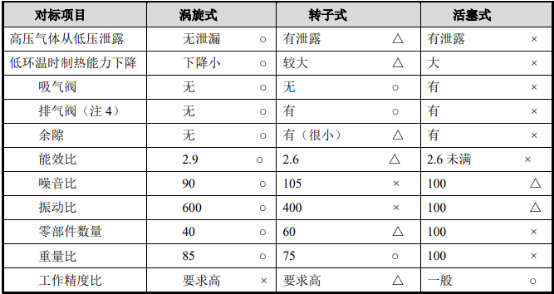

⑤涡旋压缩机与转子式和活塞式压缩机的技术特点对比:

各种容积式压缩机机技术路径的比较分析

涡旋式压缩机在能源效率上,相对于活塞式、转子式和螺杆式的压缩机,具有原理性上的优势。从运动学的角度看,涡旋式压缩机在整个工作过程中,扭矩变化和压力变化,均相对小而平稳,使得产品的振动和噪音数据,都表现优秀。由于涡旋式压缩机的机构简单,运动部件少,简单的机构带来了级数的可靠性利好,也带来了成本的优势。

与家用空调及制冷设备相比,商用制冷设备市场对于产品品牌美誉度、可靠性、更好的能效和更低的噪音是有支付能力的,对成本敏感度相对较低。从技术路径而言,涡旋式压缩机在能效、噪音和可靠性方面均具有原理性的优势。

2、全球制冷压缩机行业的发展概况:20世纪下半叶,全球制冷和空调产业获得高速发展。制冷成为保证食物储存供应的基本手段,空调成为达到工作及生活环境舒适要求的必要手段。工业生产的发展也加深了对制冷工艺的依赖程度。例如电子工业和化学工业需利用制冷工艺实现计算机芯片的制造和各种化工合成物的生产。环境保护、经济发展和新技术的进步积极推动了制冷和空调产业的发展。作为制冷和空调设备的核心部件,制冷压缩机具有广泛的市场需求,保持了稳定的增长趋势。

2020年制冷压缩机在全球四大主要消费地区(中国、美洲、EMEA、印度)的市场容量为260亿美元,复合增长率3.7%。其中空调应用165亿美元、冷冻冷藏应用88亿美元、热泵应用7亿美元。

3、我国制冷压缩机及涡旋压缩机行业的发展概况:

(1)我国制冷压缩机行业发展历程:制冷压缩机制造业为资本与技术密集行业。压缩机制造技术属于精密制造技术,不仅需要价格昂贵的高精度加工设备,而且需要相对较高的生产与管理水平,在较长的时间内持续积累生产经验,不断提高压缩机的品质和可靠性,因此压缩机制造行业的进入门槛相对较高。

建国初期,我国工业基础薄弱,为满足工业化生产对钢铁等材料的需要,急需大量矿山开采设备,因此空气压缩机是国家重点发展的行业。因当时经济条件所限,且机械制造水平较低,加之国外核心技术的封锁,制冷压缩机行业发展较为缓慢。

随着改革开放政策的实施和全球制冷空调行业的发展,我国制冷压缩机行业迎来了历史性的发展机遇。当时,西方先进工业国家经过百年之工业积累,在全球压缩机制造行业形成了垄断局面。中国依托原材料成本优势和税收优惠政策,积极吸引国际知名压缩机制造商到中国设厂,开启了全球制冷压缩机产业向中国转移的进程。

我国制冷压缩机制造业经历了初期仿制、外资品牌占据优势地位、国产品牌消化吸收再创新自行设计制造、逐渐实现外资品牌替代的发展历程。目前除涡旋压缩机市场仍呈现外资品牌主导市场的格局,其他细分市场均已基本完成了国产替代,国外品牌厂商仅在部分高端应用领域占有一定优势。

(2)我国涡旋压缩机行业的发展历程随着20世纪80年代日本企业完成涡旋压缩机的产业化,80年代后期,涡旋压缩机逐渐成为我国的研究热点。先后有西安交通大学、兰州理工大学和合肥通用机械研究所,以及一些其他的院所和工厂,对涡旋压缩机进行了研究,并在理论研究和工程实践上取得了相当的成果,成功地研制了多种涡旋压缩机的产品样机。后来清华大学、重庆大学、东北大学、华中科技大学、合肥工业大学等高校也进行了相关的研究,在理论研究和工程实践上也取得了大量的成果,成功地研制了多种涡旋压缩机的产品样机——系列汽车空调涡旋压缩机、涡旋空气压缩机、天然气涡旋压缩机、无油润滑涡旋压缩机、特种涡旋压缩机等。但因涡旋型线设计难度较大、加工精度较高,产业化难度较大,国内企业一直未能实现涡旋压缩机设计和制造的产业化。

20世纪90年代开始,日立、日本大金、美国艾默生、江森自控等外资涡旋压缩机品牌也陆续进入中国市场。外资品牌凭借其技术和品牌优势,以及税收减免等一系列的优惠政策,在国内迅速发展壮大。凭借先发优势,外资品牌目前仍高度垄断我国涡旋压缩机市场。2016年至2020年,前五大外资品牌(艾默生、江森日立、大金、丹佛斯、松下)的市场占有率从2016年的95.64%下降至2020年的85.89%,仍居于主导地位11。

发行人于2013年6月实现量产,是国内第一家实现批量生产并向市场持续稳定供货的内资涡旋压缩机企业,打破了长久以来外资品牌在涡旋压缩机领域的多寡头格局,也是国内出货量最大的制冷涡旋压缩机国产品牌厂商。国内涡旋压缩机产品质量和技术水平的全面提升也获得了国外用户的认可,产品出口规模稳步扩大,参与全球市场竞争。

(3)我国涡旋压缩机行业发展现状:

①下游空调等行业的繁荣带动了涡旋压缩机行业的发展:

涡旋压缩机是轻型商业应用的主导技术路径和产品,主要用于轻型商用空调、热泵及冷冻冷藏设备。商用空调是涡旋压缩机的重要市场,占比80%以上。

商用空调行业的发展与国民经济和社会的发展密切相关。随着我国经济持续快速增长,尤其是固定资产投资和产品出口的持续增加、城镇化率的稳步提高,近十余年来,我国商用空调行业出现了持续的繁荣景象。中央空调市场销售规模从2011年511亿元增长到2020年982亿元,10年间中央空调市场呈现周期性增长,市场容量已接近千亿元,复合增长率为7.53%12。空调行业的繁荣带动了涡旋压缩机行业的发展。

②国产品牌替代逐步加速过程中:伴随着国民经济的发展,我国涡旋压缩机制造业结合我国国情进行消化吸收和再创新,自主创新能力不断增强。国内外市场对涡旋压缩机品种和数量需求的稳定增长,推动了我国涡旋压缩机产业的发展。

随着优秀国产品牌企业的制造能力、产品质量及服务水平、经营管理能力的提升,综合竞争实力逐步增强,涡旋压缩机市场的国产品牌替代也在逐步加速过程中。

③涡旋压缩机呈现与细分市场融合的趋势:中国制冷空调工业协会近年来对重点企业业绩的调研结果显示:专注于行业某一细分市场并成为领先者的企业,其企业稳定性与抗风险能力较好。涡旋压缩机行业下游的空调、热泵和冷冻冷藏设备行业均是激烈竞争的成熟化市场,但是从下游产品的需求侧出发,还存在较多的细分市场机会,如农作物、食品烘干热泵、数据中心商用空调、轨道交通用空调等。国内涡旋压缩机企业充分发挥本地化的服务优势,加快与相关下游行业加强沟通与融合,加大综合研发的力度,形成系列化配套产品乃至产业化体系,主动更好地为需求侧提供全方位的产品与服务,拓展行业相关产品的应用范围。

④不断完善的产业制度使行业发展逐渐规范化:2020年,许多新标准开始实施,随着新标准的实施,涡旋压缩机行业的发展逐渐趋于规范化、有序化。2020年7月1日,《房间空气调节器能效限定值及能效等级》国家标准开始实施;2020年11月1日,《单元式空气调节机能效限定值及能效等级》与《低环境温度空气源热泵(冷水)机组能效限定值及能效等级》等国家标准开始实施。这些能效标准的实施促使涡旋压缩机行业能耗不断降低的同时,也使得行业的发展逐渐规范化。新标准对能效等级的划分更加细致,这将进一步提升涡旋压缩机行业的规范化及有序化。

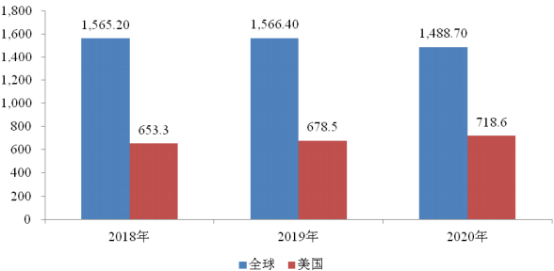

4、全球市场容量:全球及中国稳定的涡旋压缩机市场规模为公司可持续盈利奠定了坚实基础。2018年、2019年、2020年全球涡旋压缩机市场规模为1,565.2万台、1,566.4万台、1,488.7万台,其中全球第一大市场美国的销量分别为653.3万台、678.5万台和718.6万台。2018年、2019年和2020年,全球市场增长率分别为-1.0%、0.1%、-5.0%,美国市场增长率分别为5.3%、3.9%、5.9%13。

美国是全球最大的涡旋压缩机消费市场,2018年、2019年和2020年全球占比分别为41.7%、43.3%和48.3%,过去三年均保持稳定增长。

2018-2020年全球与美国涡旋压缩机销量现状分析

数据统计:中金企信国际咨询

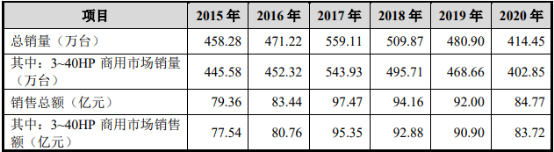

5、国内市场容量:中国是全球第二大涡旋压缩机消费市场,2018年、2019年和2020年市场容量分别为509.87万台、480.90万台和414.45万台,全球占比分别为32.58%、30.70%和27.84%。中国市场在全球市场的占比呈现小幅下降。

2015-2020年中国涡旋压缩机销售量和销售金额分析

数据统计:中金企信国际咨询

2015年至2020年中国涡旋压缩机市场呈现波动,2015年至2017年销售规模呈现上升趋势,2017年至2020年销售规模逐渐下降。

相较于北美、南美、欧洲等涡旋压缩机主流市场,中国空调厂商对核心部件的成本更加敏感。出于成本考虑,国内白电巨头美的电器、格力电器自建了庞大的转子压缩机产能。自2015年起,先后在5HP柜式空调开始大规模地使用自制转子压缩机,以替代外购的外资品牌涡旋压缩机。随着2016年起北方郊县地区推行“煤改清洁能源”政策,美的电器、格力电器在户式采暖热泵设备再度大力推广变频转子的应用,进一步挤压了原属于3~5匹涡旋式压缩机的户式采暖市场。凭借成本优势和两大白电巨头的市场影响力,转子压缩机在3~5HP低制冷量区间、工况相对简单的商用空调和采暖热泵领域,与涡旋压缩机形成了强有力的竞争。

因5HP以上转子压缩机的成本优势丧失,涡旋压缩机向更大制冷量发展,与转子压缩机形成错位竞争。从销售额角度,3HP以上涡旋压缩机的年销售额从2018年92.88亿元下降至2020年83.72亿元,下降9.86%。因大冷量单价提升,销售金额下降幅度小于销量的下降幅度。