400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

1、功能性硅烷简介:功能性硅烷与硅橡胶、硅油及硅树脂并称为有机硅材料四大门类。从结构上来说,通常将主链为-Si-O-C-结构的有机硅小分子统称为功能性硅烷。从功能上来看,功能性硅烷多为杂交结构,多数产品在同一个分子中同时含极性和非极性两类官能团。功能性硅烷通式为RSiX3,其中R代表氨基、乙烯基、环氧基及甲基丙乙烯酰氧基等基团,此类基团容易和有机聚合物中的官能团反应,从而使硅烷和有机聚合物链接。X代表能够水解的基团,如卤素、烷氧基、酰氧基等,用以改善聚合物与无机物实际粘接强度。功能性硅烷同时含亲有机和亲无机两类官能团,可以作为无机材料和有机材料的界面桥梁或者直接参与有机聚合材料的交联反应,从而大幅提高材料性能,是一类非常重要、用途非常广泛的助剂。

功能性硅烷有不同的分类方法:按活性有机基团与Si的相对取代位置可分为γ-取代和α-取代两种类型;根据取代基种类分类,其中的含硫硅烷、氨基硅烷、乙烯基硅烷、环氧硅烷、甲基丙烯酰氧基硅烷是国内生产和消费较大的品种;按用途可分功能性硅烷,可分为硅烷偶联剂、硅烷交联剂及其他功能性硅烷。硅烷上游为化工原料制造业,主要包括硅块、三氯氢硅、氯丙烯、无水乙醇等常见的化工原料;其下游应用领域跨度非常广,包括橡胶制品、建筑、纺织、汽车、皮革、造纸、涂料、医药医疗等行业。

中金企信国际咨询公布的《2021-2027年功能性硅烷市场调查分析与投资战略分析预测报告》

2、市场规模:

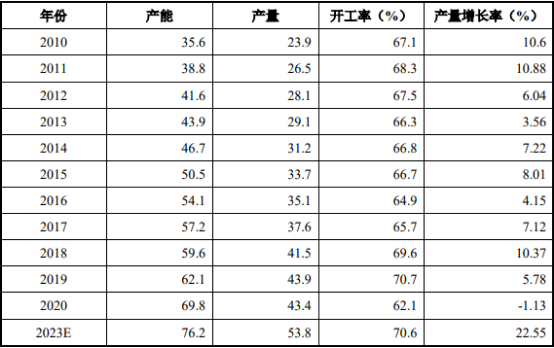

(1)全球功能性硅烷市场:根据全国硅产业绿色发展战略联盟研究报告,2002年全球功能性硅烷产能仅13.5万吨,产量10.3万吨,开工率76.3%。发展到2018年,全球功能性硅烷产能为59.6万吨,产量为41.5万吨,开工率为69.6%。全球功能性硅烷在过去20年高速发展,年均产能复合增速接近10%。2020年全球功能性硅烷产能约为69.84万吨,全球功能性硅烷产量约为43.38万吨,2020年产量相比2019年有所减少,主要受新冠疫情影响。预计2023年全球功能性硅烷产能为76.2万吨,2019-2023年均增长约5.0%;预计2023年产量达到约53.8万吨,2018-2023年均增长约5.3%。

2010-2020年世界功能性硅烷生产状况及未来预测

单位:万吨

数据统计:中金企信国际咨询

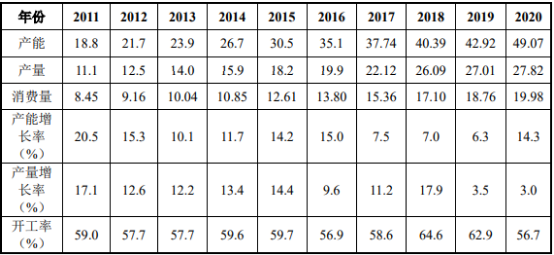

(2)我国功能性硅烷市场:根据中金企信市场调研资料,从2015年开始,亚太地区硅烷需求强劲,是推动全球硅烷市场增长的主要因素。中国作为世界主要硅烷消费国,引领亚太地区硅烷市场的发展,同时中国已成为全球最大的生产国根据全国硅产业绿色发展战略联盟研究报告,中国功能性硅烷产能从2002年的2.5万吨发展到2020年的49.07万吨,产能年均复合增速约19%。国内产量从2002年的1.5万吨发展到2020年的27.8万吨,产量年均复合增速超过17.6%。

2019年初以来,全球主要经济体均出现不同程度的增长放缓迹象,以中美及欧美贸易摩擦、英国脱欧为代表的“逆全球化”行为进一步冲击世界各国经济,化工行业景气度有所回落。在下游需求增速有所放缓、行业供应能力继续提高的情况下,2019年我国硅烷行业开工率同比基本保持稳定。

2020年中国功能性硅烷生产企业40多家,产能约49.07万吨(不含中间体,下同),产量约为27.82万吨,消费量为19.98万吨,较2019年分别增长14.3%、3.0%和6.5%。随着国内行业的进一步发展,预计2023年中国功能性硅烷产能为56.4万吨,约占全球总产能的74.0%,产量为38.9万吨,占全球总产量的72.3%,行业进一步往中国集中。

2010-2020年中国功能性硅烷生产现状分析

单位:万吨

数据统计:中金企信国际咨询

从市场份额的变化趋势看,国外功能性硅烷生产厂商受制于成本压力、产业配套等因素,大规模扩展生产能力的可能性较低。在我国环保督查趋严的背景下,国内功能性硅烷行业集中度进一步提高,龙头企业形成了较强的产业链及成本优势,加之技术水平不断提升,在国际市场的竞争优势逐步确立并将继续扩大。预计未来市场上,我国硅烷产品将继续占据行业主导地位,并进一步提高国际市场份额。

3、行业发展前景:

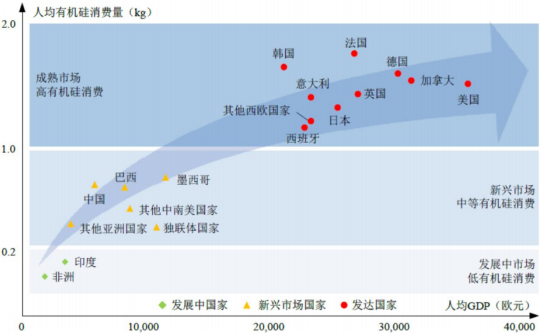

(1)新兴国家有机硅消费潜力大:根据中金企信统计数据,人均有机硅消费量与人均GDP水平基本呈正比关系。相较发达国家和地区的人均有机硅需求2kg,中国等新兴市场国家人均有机硅消费量还不到1kg,印度等发展中国家只有0.2kg不到,新兴国家、发展中国家的提升潜力仍较大。新兴国家仍处于中等消费市场,发展中国家则还在相对低级消费市场,单位质量的有机硅材料其附加值仍存在较大差距。伴随经济发展,新兴国家、发展中国家的消费升级将是必然,而以中国为代表的新兴国家,凭借快速发展的经济红利,有利的产业链配套,将率先突围成熟硅材料,功能性硅烷的发展同样加快。

2020年全球有机硅人均有机硅消费量分析

(2)政策利于有机硅行业发展:有机硅材料属于高性能新材料,产业关联度大,对促进相关产业升级和高新技术发展十分重要,有机硅材料不仅是国家战略性新兴产业以及新材料行业的重要组成部分,也是其他战略性新兴产业不可或缺的配套材料。有机硅材料一直是国家重点鼓励发展的新材料,先后出台了一系列政策予以扶持和鼓励。我国有机硅工业的发展和进步,国家对有机硅行业的鼓励政策逐步从单体生产转向有机硅产品深加工、新型有机硅产品开发、新应用领域拓展以及提高综合利用水平等方面。

此外,近年来国家加大在环保和低端产能方面的限制力度,相继出台了限制和淘汰落后产品产能、加大环保督察力度的政策。政策的推动将加速国内有机硅行业的发展,实现有机硅产业链从初级加工向高附加值产品开发转变,并加速低端产能产线出清,有利于资金实力强、有技术积淀的行业龙头企业进一步扩大市场份额和优势。

(3)功能性硅烷下游应用领域增长强劲:功能性硅烷应用领域主要包括:复合材料、橡胶加工、塑料加工、密封胶、粘合剂领域、涂料、金属表面处理和建筑防水等,主要应用于高技术含量的工业品中。从全球功能性硅烷消费来看,橡胶加工领域占比32.4%,复合材料占比18.5%,粘合剂占比16.7%,塑料加工占比14.8%,涂料及表面处理占比11.1%。国内消费占比与全球趋同,主要消费领域橡胶加工领域占比33.9%,密封胶、粘合剂领域占比17.5%,涂料、金属表面处理及建筑防水占比17.0%,复合材料12.3%。

由于世界经济发展的多样性,功能性硅烷的消费一直保持相对较快的增长,与世界经济的发展水平正相关,增长的动力主要来自于新兴经济体的需求带动和新兴工业应用领域的开发。专家预测未来五年内,传统消费领域如橡胶加工、粘合剂、涂料和塑料加工等的需求仍将构成功能性硅烷消费需求的绝大部分,并保持稳定增长。受新能源行业需求拉动,复合材料领域将以较快速度增长。2020年我国功能性硅烷消费总量约为19.98万吨。预计2023年国内消费达到27.78万吨,2020-2023年我国功能性硅烷消费年均增长约11.62%。

4、产业发展有利及不利因素分析:

1、有利因素:

(1)产业政策支持:《国民经济和社会发展第十三个五年规划纲要》《国家中长期科学和技术发展规划纲要(2006-2020年)》《“十三五”国家科技创新规划》《产业结构调整导目录(2011年本)》等产业政策均明确将新型材料作为未来科技与产业发展的方向,鼓励投资者进入功能性硅烷等新材料行业,为本行业的发展指明了发展方向、提供了良好的政策环境。

(2)下游市场需求的不断增长带来行业发展的机遇:功能性硅烷产品在橡胶加工、复合材料、塑料加工等行业的应用较为突出。随着国民经济的不断发展,下游行业的需求持续增长,这也将带动功能性硅烷行业的高速发展。同时,我国硅烷产品的质量不断提高,企业的市场竞争力在不断增强,不仅占据着国内功能性硅烷行业的主导地位,而且发展日趋全球化,已经全面进入欧美、日韩等主流市场,成为全球硅烷产品市场的主要供应来源。功能性硅烷的广泛应用及其在国内、国际两个市场上的市场拓展,给功能性硅烷行业本身的发展带来了具有潜力的机遇。

(3)产能集中度提高在国家实施“供给侧改革”之后,随着去产能目标的逐步实现,行业集中度显著提高,带动了功能性硅烷行业的进一步发展。小型硅烷企业由于无法达到环保要求,或难以承受较高的环保支出,采取了停产、限产等应对措施。环保督查的力度支持了行业内环境友好型大中型企业的发展,也促进了产能集中度的提高。

2、不利因素:

(1)环保督查力度提高:近年来政府和社会对企业安全生产和环境保护的要求不断提升,相关法律法规的标准保持从严趋势,中小型化工企业由于排放不达标等原因受到了责令停产、限产等处罚措施。随着环保部门执法力度及舆论监督关注度的进一步提高,行业内企业也需增加环保投入,相关经营成本存在上升可能。

(2)湖北省“双控”政策变化情况:根据国务院新闻办公室印发的《新时代的中国能源发展》白皮书,能源消费“双控”是指能源消费总量和强度双控制度,具体而言按省、自治区、直辖市行政区域设定能源消费总量和强度控制目标,对重点用能单位分解能耗双控目标,开展目标责任评价考核。

(3)原材料价格波动:功能性硅烷行业上游为常见的化工原材料,受宏观经济、监管政策、市场供需等因素影响存在价格波动较大的情形。例如,三氯氢硅生产厂商受环保督查力度提高,有出现减产或价格大幅提高的可能性。氯丙烯等为石化产品,其价格石油等基础原料价格和市场供需关系影响,呈现不同程度的波动。

(4)汇率波动:由于功能性硅烷出口量较大,随着人民币汇率市场化程度逐渐提高,人民币汇率波动的频率和幅度有增加趋势。出口比例较大的硅烷企业会面临较大的汇率风险。

(5)贸易摩擦:目前全球功能性硅烷生产主要集中在我国,主要用户分布在欧洲、北美、韩国、日本及东南亚等国家和地区。若主要进口国实施贸易限制政策,例如大幅提高关税或实施进口配额,将不利于行业产品的销售,对我国相关企业产生不利影响。