400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

(1)国内外市场运行现状:温控器是指根据工作环境的温度变化,在开关内部发生物理形变,从而产生某些特殊效应,产生导通或者断开动作的一系列自动控制元件。温控器主要有双金属片温控器、液涨式温控器、压力式温控器、电子式温控器和数字式温控器。目前温控器产品大部分为双金属片温控器,产品广泛应用于家用电器、汽车、工业设备、电动工具等领域。

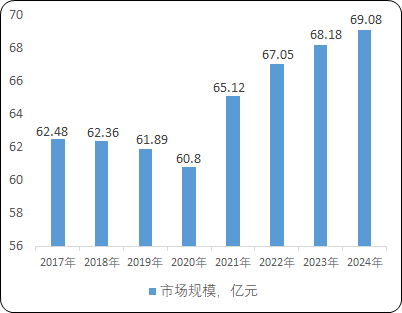

①全球温控器市场规模保持小幅增长:2019年,受经济形势的低迷影响,温控器的主要应用市场需求量出现小幅下降。2020年,新冠疫情蔓延全球,以居家生活娱乐、在线教育、居家办公等为代表的“宅经济”需求使家电市场和计算机逆势获得增长,一定程度弥补了

新冠疫情的不利影响。未来几年,随着智能家居、新能源汽车、工业机器人、智慧医疗、5G网联等市场的增长,预计全球温控器市场规模仍将保持小幅增长。根据中金企信统计数据,2019年全球温控器市场规模为61.89亿元,预计2024年将达到69.08亿元,2019-2024年复合增长率为2.2%。

中金企信国际咨询公布的《2022-2028年中国温控器行业市场发展战略分析及投资前景专项预测报告》

2017-2024年全球温控器市场规模现状及预测

数据统计:中金企信国际咨询

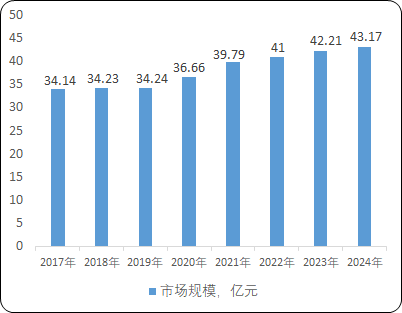

②温控器市场主要集中在中国:中国承担了全球大部分家用电器、电动工具、微型计算机和移动终端等电子电器产品的生产制造,同时也是全球温控器产品的最大消费国。随着中国成为温控器行业最主要的销售市场,美国森萨塔、美国艾默生、美国柏恩氏等国际领先的温控器生产商均在中国设立生产基地,带动行业快速发展。

根据中金企信统计数据,2019年,中国温控器市场规模为34.24亿元,占全球热熔断体市场规模的55.32%;2020年,全球疫情蔓延导致工业企业生产经营受到严重影响,我国新冠疫情控制较好,较早从疫情中恢复生产,全球电子电器产品的订单更多地集中到中国,预计中国温控器市场规模为36.66亿元,占全球热熔断体市场规模的60.30%,占比进一步提高;预计2024年中国温控器市场规模将达到43.17亿元,占全球热熔断体市场规模的62.49%;2019-2024年复合增长率约为4.7%。

2017-2024年中国温控器市场规模现状及预测

数据统计:中金企信国际咨询

(2)温控器行业竞争格局:

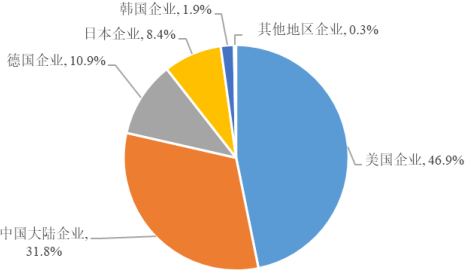

1、全球温控器竞争格局分析:目前,全球温控器产业主要集中在美国、中国大陆、德国、日本、韩国等国家和地区,其中,美国占有全球温控器市场份额的46.9%。以森萨塔为代表的美国企业在产品质量、核心技术及市场规模方面处于领先地位,其产品主要面向航天航空、工业设备、汽车、医疗、能源等高端应用领域。家用电器是温控器产品的第一大应用市场,相比其他应用领域,家电领域所需的温控器产品结构更为简单,进入门槛更低。中国是全球家用电器产业的生产重地,但中国企业主要从事中低端温控器产品的生产。中国已成为全球温控器产业的第二大生产国,全球市场份额占比为31.8%。

2019年全球温控器主要生产企业分布及销售额比重分析

数据统计:中金企信国际咨询

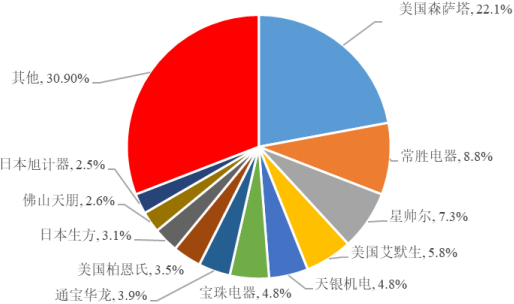

根据中金企信统计数据:2019年,美国森萨塔、美国艾默生旗下热敏碟公司分别以22.1%、5.8%的市场份额位列第一、第二。近年来,在下游家用电器、电动工具和汽车电子的需求带动下,中国本土温控器企业把握市场时机、迅速成长,以常胜电器、星帅尔、天银机电为代表的中国本土企业分别以8.8%、7.3%和4.8%的市场份额位列全球第五名、第六名和第十名。

2019年中国温控器主要生产企业分布及销售额比重分析

数据统计:中金企信国际咨询

2、中国温控器竞争格局分析:我国的温控器行业起步于20世纪50年代中后期,少数国有企业和部分继电器企业开展了温控器的生产,主要配套军工及航空航天领域;到80年代中后期,随着家电产业的发展,国内相继出现为冰箱、冷柜等配套生产压缩机用温控器的生产企业;90年代中后期到本世纪初,以美国森萨塔、日本生方、日本旭计器、韩国世纪公司等为代表的温控器外资企业开始在我国投资办厂;随后到2010年间,伴随我国“家电下乡”、“以旧换新”等政策,配套家用电器或类似用温控器中小企业开始在国内遍地开花;2010年后,以星帅尔、天银机电、常胜电器等为代表的中国本土温控器企业相继上市或挂牌。目前我国温控器生产企业众多,大多数分布在江苏、浙江和广东一带,以规模小、产品档次低的小企业居多。

根据中金企信统计数据,2019年,美国森萨塔、美国艾默生分别以22.1%、5.8%的市场份额居第一位、第四位;中国本土企业常胜电器、星帅尔、天银电机分别以8.8%、7.3%、4.8%的市场份额居第二、三、五位。

2019年中国温控器市场主要企业占比分析

数据统计:中金企信国际咨询