400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

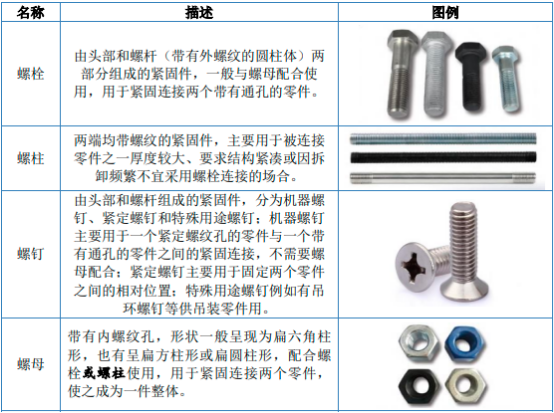

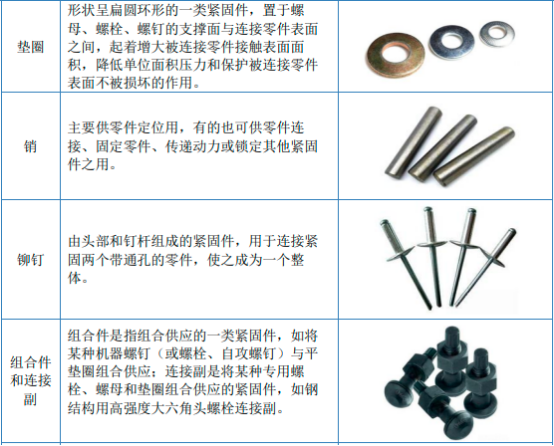

1、紧固件行业整体概况:紧固件为将两个或两个以上零件(或构件)紧固连接成为一件整体时所采用的机械零件的总称,广泛应用于各种机械、设备、车辆、船舶、电力、铁路、桥梁、建筑、结构、工具、仪器、仪表和用品等,素有“工业之米”之称。紧固件主要包括螺栓、螺柱、螺钉、螺母、自攻螺钉、木螺钉、挡圈、垫圈、销、铆钉、组合件和连接副、焊钉等十二大类。

根据强度高低的不同,紧固件可分为普通强度紧固件、高强度紧固件。普通强度紧固件指力学性能等级低于8.8级或公称抗拉强度低于800Mpa的紧固件;高强度紧固件指力学性能等级高于8.8级(含)或公称抗拉强度高于800Mpa的紧固件。普通强度紧固件通常应用于普通机械设备、电子电器、家用电器等行业;高强度紧固件通常应用于航空航天设备、大型轨道交通装备及工程等高端制造业。

全球紧固件制造业经过数百年发展,随着产业不断升级,下游应用行业日益广泛,并且呈现出由低强度、通用型转为高强度、超高强度专用型的发展趋势。紧固件行业起源于欧美,国内起步相对较晚,但随着全球化分工的推进、产业结构不断升级调整和科学技术水平的进步,目前我国已成为紧固件制造大国。此外,国家始终高度重视推动先进技术和生产工艺的发展,不断打破发达国家对高强度、超高强度紧固件制造的技术壁垒,逐步向紧固件制造强国迈进。

中金企信国际咨询公布的《2022-2028年中国高端紧固件行业现状分析及赢利性研究预测报告》

2、行业发展现状:

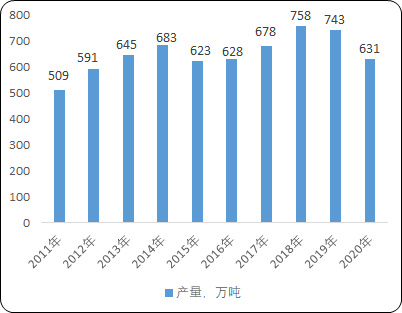

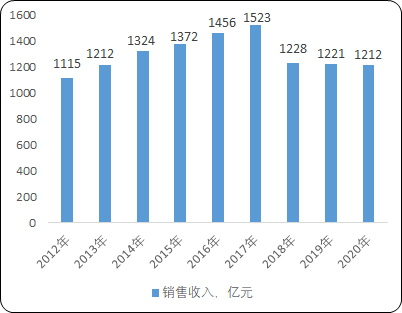

(1)我国紧固件制造业正处于向高端制造转型升级的关键时期:我国目前已成为紧固件第一生产大国,近年来紧固件行业总体保持稳健增长。中金企信统计数据显示:2011-2020年我国金属紧固件产量由509万吨增长至631万吨,年复合增长率为2.42%。2020年,受新冠疫情影响,金属紧固件产量同比下降112万吨,同比减少15.07%。2012-2020年,我国紧固件行业收入由1,115亿元增长至1,212亿元,增幅为8.68%,年复合增长率为1.05%。

进出口方面,2011-2019年行业进出口总额及贸易顺差稳健增长。2019年,钢铁制标准紧固件进出口总额达93.76亿美元,对应贸易顺差达36.98亿美元。

2011-2020年中国金属紧固件产量现状分析

数据统计:中金企信国际咨询

2012-2020年中国紧固件行业销售收入现状分析

数据统计:中金企信国际咨询

尽管我国紧固件行业总体保持增长,但随着全球经济增长放缓、国际竞争压力不断增大的影响,供需结构性矛盾日益突出。目前,我国紧固件生产企业大部分规模较小,生产设备自动化水平低、生产工艺技术落后,产品质量不稳定,仅能生产低强度紧固件。高端紧固件领域,伴随汽车工业、轨道交通、航空航天、工程机械等行业的蓬勃发展,市场需求较为旺盛。但由于仅有少数国内企业能凭借自身综合实力与国外企业开展竞争,导致国内高强度、高端紧固件产品供给不足。

以我国紧固件进出口情况为例,据海关总署统计,2019年我国钢铁制标准紧固件出口数量为317万吨,出口金额65.37亿美元,出口单价为2.06美元/千克;同期钢铁制标准紧固件进口数量为26.74万吨,进口金额28.39亿美元,进口单价为10.62美元/千克,远高于出口单价。国内紧固件仍以中低端产品为主,高端紧固件存在较强的进口依赖,主要原因在于国外紧固件厂商历史积淀较为丰富,垄断行业尖端技术,在基础原材料、生产工艺、热处理与表面处理技术水平等方面相较国内厂商具有明显优势。此外,由于高端紧固件客户已形成型号使用惯性,关键零部件的选择上倾向于优先选择合作已久且质量稳定的国外供应商,更换供应商的转换成本较高。国内生产厂商即使具备生产同类水平紧固件的能力,短时间内也无法破除国外厂商形成已久的先发优势,国内紧固件行业亟需完成向高质量增长的转变。

中金企信国际咨询专业编制《高端紧固件项目可行性研究报告》为企业投融资、项目立项、银行贷款申请、批地申请等提供专业化优质服务。

(2)高端紧固件下游应用行业广泛,市场空间广阔:从紧固件厂商的分布看,目前标准化的中低端紧固件生产主要集中在亚洲的发展中国家,并大量向北美、欧洲等发达国家出口。应用于汽车工业、航空航天等领域的高端紧固件的生产目前大多数集中在北美、欧洲等发达国家和地区,但由于亚洲等地区的制造水平逐步提高且劳动成本相对低廉,高端紧固件的生产也逐步向亚洲地区转移。

高端紧固件具有材料科技含量高、强度高、抗疲劳性强、耐腐蚀等特点,是高端装备制造业的基础支持产业,对国民经济发展具有重要意义。当前,我国国民经济建设正处于新时期,以新能源节能环保设备、高速列车、大型船舶、高端航空航天设备、精密仪器、超大型机械设备等为代表的高端装备制造产业也将进入重要的发展时期。高端装备制造业的水平是衡量一个国家工业是否发达的重要标志。目前我国装备制造业的整体水平相对落后,为实现后发赶超,2015年国家提出了实施《中国制造2025》和工业4.0发展战略,为实现中国制造产业升级,发展高端装备制造指明了方向,也为紧固件行业发展高性能产品提供了发展契机。因此,国内对高强度、高性能紧固件的需求将不断增长,同时对紧固件品质提出更高要求,从而促使紧固件生产企业加快技术升级,增强自主创新能力,不断丰富产品种类、优化产品结构、提高产品质量,进而提升我国紧固件行业整体制造水平。

中金企信国际咨询专业编制《高端紧固件项目商业计划书》为企业投融资、项目立项、银行贷款申请、批地申请等提供专业化优质服务。

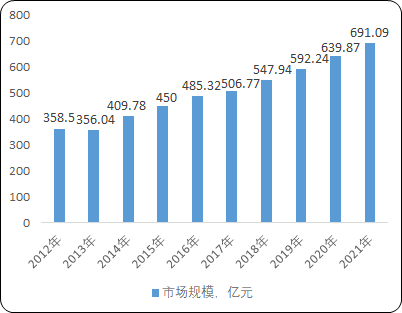

2012年以来,我国高端紧固件市场规模稳健增长,2021年预计达到691.09亿元,同比增长率达8.00%,远高于行业整体增长率。未来,随着“十四五”规划稳步推进,高端制造装备将迎来新的发展机遇,相应将刺激高端紧固件需求,行业存在广阔的市场空间。

2012-2021 年中国高端紧固件市场规模现状分析

数据统计:中金企信国际咨询