400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

1、无纸化病案管理市场现状:病案是患者疾病诊疗过程的系统性记录,包括患者的病情变化、检查诊断、治疗经过、疾病转归等诸多信息。目前,病案已广泛应用于临床研究与临床流行病学研究、科研教学、医疗付款、医疗纠纷和医疗法律依据等领域,且在新一轮医改推动下,病案数据在绩效考核、医保付费、决策分析、职称评定等方面亦将产生更加广泛的作用。因此,通过加强病案管理保证病案的完整性、准确性、真实性、安全性等具有重要意义。

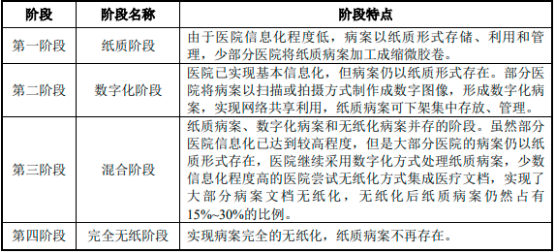

无纸化病案行业发展分为四个阶段,具体阶段和特点如下:

目前行业处在第三阶段,即混合阶段。病案完全无纸化需要医院实现信息系统全覆盖,具备成熟的数据集成平台,以及相适应的管理水平,所以数字化病案和无纸化病案将长期共存,逐渐向第四阶段发展。随着国家一系列政策法规的出台,以及医院信息化程度不断提高,未来将逐步实现病案完全无纸化,医院数字化。

长期以来,我国医疗机构对病案管理部门的软硬件投入不多,导致病案管理部门的软硬件设施信息化水平远低于其他科室,无纸化病案系统全院实施基础较差。此外,电子签名涉及各级医师、护士、患者及其家属在各种医疗文书上签字的法律效力,第三方认证的电子签名技术在医疗机构IT架构中的落实和推广是制约医院无纸化建设的瓶颈。从国外经验看,医疗信息化程度高、医疗建设投入大的美国亦远未真正实现大规模无纸化病案系统的普及,我国医疗信息化领域企业目前对无纸化病案系统的研究亦处于起步和探索阶段。未来随着电子签名的逐步实施和规范化管理、无纸化病案相关软硬件投入的加大、医院一体化无纸化理念的推广及无纸化病案管理制度的完善,病案无纸化市场拥有巨大的增长潜力。

中金企信国际咨询公布的《2022-2028年中国DRGs行业市场分析及投资可行性研究报告》

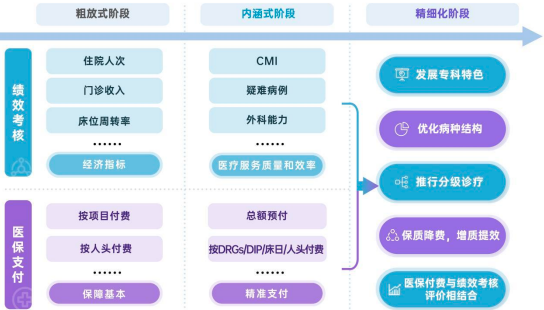

2、医院精细化管理现状:国务院办公厅于2019年印发《关于加强三级公立医院绩效考核工作的意见》,国家卫健委2021年印发《关于启动2021年度二级和三级公立医院绩效考核有关工作的通知》,国家医疗保障局2018年印发《国家医疗保障局办公室关于申报按疾病诊断相关分组付费国家试点的通知》,医院为适应绩效改革和医保支付改革的迫切需求,需要从粗放式管理向内涵式和精细化管理阶段发展。

(1)粗放式阶段:医院不断扩张规模,绩效普遍通过简单的“收减支”方法,按工作量进行考核,主要绩效指标包括门诊量、住院人次、门诊收入、住院收入、床位周转率等,片面强调经济指标。

(2)内涵式阶段:在综合能力、疑难病例收治能力、外科能力、专科能力、医疗质量等方面对医院进行考核,推行分级诊疗,引导三级公立医院进一步落实功能定位,不断提高医疗服务质量和效率。

(3)精细化阶段:医院的精细化管理、医保支付方式改革,催生了DRGs/DIP系统的迅猛发展。针对面向医院管理和医保支付的需求,将发展出不同细化的DRGs/DIP系统,应用于“绩效考核”和“医保支付”两个细分市场。

3、DRGs产品发展趋势:近年来,国务院、卫健委等颁布了一系列政策,推动我国医院DRGs绩效考核和医保支付方式的改革,DRGs产品的发展将围绕绩效考核和医保支付两个领域展开。

(1)绩效考核产品发展趋势:

1)病案首页质控:DRGs/DIP系统的数据主要来源于病案首页数据,提高病案首页数据质量已列入首批卫健统计工作高质量发展的揭榜任务中。病案首页的数据质量决定了DRGs/DIP系统分组的客观性、准确性。

2)诊断和手术编码质量:诊断和手术的编码质量决定了DRGs/DIP系统分析结果的准确性。目前诊断和手术的编码质量不高,需要专业软件辅助医生完成诊断和手术编码。

3)DRGs/DIP分组器:应质量评价、绩效考核、医保支付的不同需求,需要不同的DRGs/DIP分组器。

4)绩效考核:医院精细化管理对绩效考核提出了更高的要求。绩效考核从粗放型的“收减支”模式,转变为“DRGs&RBRVS”模式。RBRVS侧重工作量的考核,DRGs侧重临床医疗难度、诊疗技术、医疗质量。二者的结合,实现覆盖医、护、技的全院性的绩效考核。

5)临床路径管理:实施临床路径管理将保证患者所接受的治疗项目精细化、标准化、程序化,减少治疗过程的随意化;提高医院资源的管理和利用,加强临床治疗的风险控制;缩短住院周期,降低费用。

(2)医保支付产品发展趋势:

1)医保数据审核:医保支付的数据主要来自医院上传的医保结算清单,医保结算清单数据质量直接影响DRGs/DIP的支付金额,直接关系到医院核心利益。

2)医保费用监控:随着DRGs/DIP支付的不断推进,各医院需要对自身医保费用使用情况进行分析与管控,从病人入院到出院进行全流程的费用监管及事后分析,以适应DRGs/DIP医保支付方式的改革。

3)医保基金监管:医保基金的使用安全已成为国家医保重点关注问题,各级飞行检查、稽核扣费等措施也对医院自身医保基金管理提出了更高的要求。医院需要加强自身基金使用监管机制,对医嘱、耗材、药品、检查、检验等多方面进行审核,做到自查、自审,杜绝骗保行为,保障医保基金使用安全。

4)集采药品管控:随着国家加大对集采药品使用的要求,各级医院需要对自身集采药品使用情况进行监管分析,加大集采药品使用力度。

4、行业市场前景

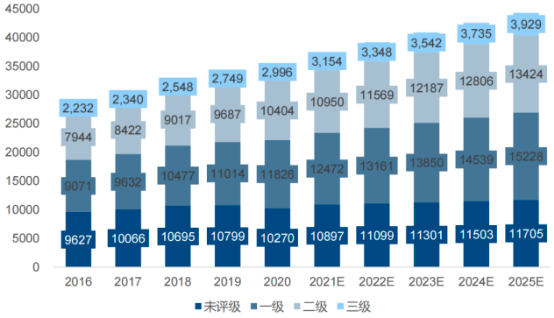

(1)公立医院和入院人数近年来持续增长,对医疗信息化需求持续增加:根据卫健委发布的数据,近年来公立医院入院人数保持持续增长,由2016年的14,750万人增长至2019年的17,487万人。受疫情防控影响,2020年公立医院入院人数略有下降,为14,835万人。随着疫情防控常态化,预计2021年公立医院入院人数将进一步增长。同时二级以上公立医院数量由2016年的10,176家增长至2020年的17,353家,预计未来我国二级以上医院将保持持续增长态势。

2016-2025年中国医院按等级评定数量分布分析

数据统计:中金企信国际咨询

2018-2019年度参与调查医院的信息化建设投入平均金额为637.59万元,较2017-2018年度调查得到的结果增长了110.29万元,其中,三级医院上年度信息化建设投入平均金额为1,019.20万元。未来随着我国各级医院尤其是三级医院数量持续增长,我国医院信息化市场空间将不断增加。

(2)医疗信息化行业将继续保持稳步增长,软件及服务支出占比提升:伴随着我国医疗制度、体系改革持续深化推进,医疗信息化建设投入不断增加,医疗信息化市场快速扩张。据IDC中国数据显示,2019年我国医疗信息化市场规模达548.2亿元,同时在2020年COVID-19疫情的影响下,我国各级政府机构、医疗机构等对医疗信息化建设重视程度将进一步提升,加之大数据、人工智能等新一代信息技术日益成熟,以及互联网医疗等新业态的崛起,预期医疗信息化市场规模将加速增长,2024年我国医疗信息化市场规模将达1,041.5亿元,2019-2024年期间年复合增长率达13.70%。

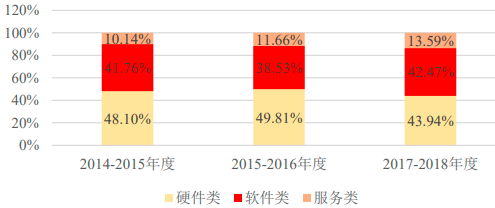

近年来,我国医疗机构的信息化支出尚以硬件设备为主要投入对象,但在整体支出比重上发生了结构性调整,软件及服务支出占比进一步提升。根据中金企信统计数据:2017-2018年度医院信息化建设投入中,43.94%为硬件类投入,42.47%为软件类投入,服务类投入占13.59%,软件及服务类投入占比合计同比增长5.87个百分点。

中国医疗信息化支出结构分布

数据统计:中金企信国际咨询

可以预见,伴随着我国医疗机构基础信息化设备搭建逐步完善,医疗机构信息化支出向软件类、服务类倾斜的态势相对明确。同时,医疗机构的软件类建设程度提升势必产生更加庞大的数据体量与多样的数据类型,对前述数据的深度挖掘及有效分析应用将进一步提升医疗服务质量与经营效益。因此,医疗数据整合分析的信息化软件及服务将具有广阔的市场前景。

(3)国家政策推进无纸化病案、DRGs绩效考核和医保支付快速发展:2018年国家卫健委印发《电子病历系统(EMR)应用水平分级评价管理办法(试行)》和《电子病历系统(EMR)应用水平分级评价标准(试行)》,要求医院对电子病历系统(EMR)功能应用水平进行分级评价。电子病历系统(EMR)应用水平达到五级,必须满足基本项03.06.5“(4)历史病历(包括住院或门诊纸质病历)完成数字化、可查阅,并能够与其他病历整合”和基本项01.06.5“(8)历史病历完成数字化处理并可查阅,并可与其他病历整合”;电子病历系统(EMR)应用水平达到六级的可选项09.01.6“(1)已将历史病历扫描存储,并具有与其他病历整合的索引”。受国家政策利好影响,无纸化病案业务将迎来快速发展。

国务院办公厅于2019年印发《关于加强三级公立医院绩效考核工作的意见》,国家卫健委2021年印发《关于启动2021年度二级和三级公立医院绩效考核有关工作的通知》,持续推动国家公立医院绩效考核工作。国家医保局2018年印发《国家医疗保障局办公室关于申报按疾病诊断相关分组付费国家试点的通知》,2021年印发《DRG/DIP支付方式改革三年行动计划》,要求全面完成DRG/DIP付费方式改革任务,推动医保高质量发展。国家政策为绩效考核和医保支付的改革指明了方向,DRGs相关技术作为医院绩效考核和医保支付的核心技术,相关产品必将迎来广阔的市场前景和快速发展机遇。

(4)我国数字化病案服务、无纸化病案系统、DRGs绩效考核领域市场空间容量将持续增长:根据中金企信统计数据,我国数字化病案解决方案市场规模2020年约12亿元,将以13.3%的年复合增长率增长至2025年的22.42亿元。无纸化病案产品解决方案的市场规模2020年约4.03亿元,将以23.84%的年复合增长率增长至2025年的11.74亿元。医院端DRGs市场规模2020年约20.7亿元,2016年-2020年复合增长率达到51.1%,预计2021年-2025年总的医院DRG市场规模可达150亿元。