400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

1、玻璃纤维行业发展历程:

(1)全球玻璃纤维产业发展历程:玻璃纤维起源于20世纪30年代的美国。1938年,OC成为世界上第一家玻璃纤维企业,其采用铂金坩埚拉制连续玻璃纤维的生产技术,实现了大规模玻璃纤维生产,为现代玻璃纤维制造工业的发展奠定了基础。在二战期间,玻璃纤维主要用于航空工业方面,如飞机雷达罩、副油箱等。二战后,玻璃纤维逐步向火箭发动机外壳、船舶材料等领域延伸,并且逐步在交通、建筑、风电、电子等民用领域被大量使用。

1958年,美国率先采用池窑拉丝法进行玻璃纤维生产,大大提高了玻璃纤维的生产规模及效率。20世纪60年代,随着工业的发展,通过改变玻璃成分研究了高强度、高模量玻璃纤维。20世纪70年代后,随着各种增强型浸润剂的应用,使增强型玻璃纤维制品在复合材料中得到了极大发展。

(2)我国玻璃纤维产业发展历程:我国玻璃纤维产业发展历程可以分为如下三个阶段:

①第一阶段:1958年至1988年,起步期:1958年,为配合国防科工的要求,上海耀华玻璃厂年产500吨无碱玻纤车间正式投产,标志着我国玻璃纤维工业体系建设开始。在接下来30年的发展中,我国先后建立了以杭州玻璃总厂、常州二五三厂、陕西玻纤总厂、重庆市玻纤厂等大中型玻纤企业为骨干的完整的玻纤工业体系。这30年中国的玻纤工艺技术主要以球法坩埚拉丝为主。

②第二阶段:1989年至2008年,高速发展期:1989年,珠海玻纤厂首次引进年产4,000吨无碱玻璃纤维池窑拉丝生产线全套技术和装备,开始了我国池窑法生产玻璃纤维的新征程。1998年,我国第一条完全国产化技术与装备的7,500吨池窑生产线在杭州玻璃集团有限公司新兴玻璃纤维厂建成投产,标志着我国全面掌握全套生产技术与装备,为我国玻纤工业发展奠定了基础。2004年,中国巨石建设了国内第一条年产60,000吨池窑拉丝生产线,该生产线效率提高显著、能耗降低明显,标志着我国大型玻纤企业快速扩张和大规模生产的开始。2007年,我国玻璃纤维产量达到160万吨,跃居世界第一;2008年,我国玻璃纤维的使用量和出口量跃居世界第一。

③第三阶段:2009年至今成熟发展期:通过近10多年的提高与创新,我国已建立了完整的玻璃纤维原料、制造、装备等配套体系,形成了具有中国特色的玻璃纤维生产方式。中国玻璃纤维工业已经成为世界玻璃纤维制造行业的领头羊和发动机,在池窑技术、玻璃配方与表面处理技术、自动化与智能化设备应用、节约能源技术等方面达到国际领先的水平。根据中国玻璃纤维工业协会统计,2019年我国玻纤产量已占世界玻纤产量的65.88%。

中金企信国际咨询公布的《全球及中国玻璃纤维行业市场专项调查研究及投资战略可行性报告(2022版)》

2、玻璃纤维行业发展现状:

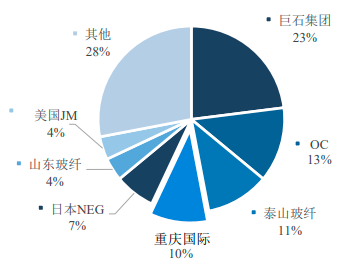

(1)行业内企业产能结构:玻璃纤维行业具有资金投入多、技术壁垒高的特点。在资金投入方面,以粗纱为例,每万吨玻璃纤维所需固定资产投入约为1亿元。投资一条年产12万吨的粗纱生产线需要约12亿元的固定资产投入。在技术储备方面,玻纤企业需要掌握池窑设计、节能燃烧、玻璃配方、漏板设计与制造、表面处理、纤维成型等多项核心技术才能进行规模化生产。高投入、高技术门槛的行业特点使得全球和中国的玻璃纤维生产企业均具有高集中度,呈现寡头垄断的产能分布格局。根据Wind、星智研究的统计,2020年中国巨石、OC、泰山玻纤、国际复材、NEG、山东玻纤、JM七家公司的玻璃纤维合计产能占全球产能的72%,国内企业中国巨石、泰山玻纤、国际复材的玻璃纤维合计产能占全球产能的44%。

2020年全球玻璃纤维企业产能结构分析

数据统计:中金企信国际咨询

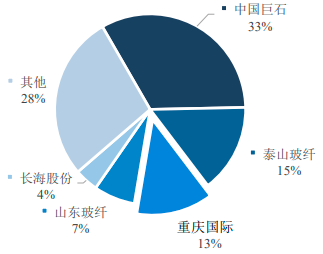

国内玻纤企业中,2021年中国巨石、泰山玻纤、国际复材合计产能约占全国产能的61%,其他行业内企业还包括山东玻纤、四川威玻、长海股份、正威新材、河南光远等。

2020年中国玻璃纤维企业产能结构分析

数据统计:中金企信国际咨询

(2)玻纤产量及进出口情况:

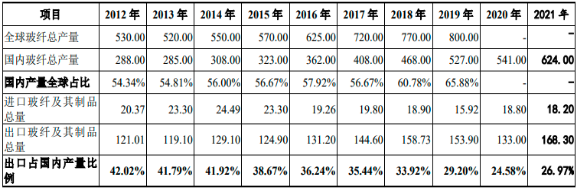

2012年至2021年玻纤产量及进出口数量分析

单位:万吨

数据统计:中金企信国际咨询

①玻纤产量变动分析:2012年至2019年,全球玻纤总产量由530万吨增加至800万吨,年均复合增长率6.06%;2012年至2021年,国内玻纤总产量由288万吨增加至624万吨,年均复合增长率8.97%。玻纤应用范围的不断扩展和下游行业的市场容量提升是玻纤行业增长的直接原因。

根据玻纤行业历史发展数据的分析统计,全球玻纤行业的平均增速一般为GDP增速的1.5-2倍。近十年国内玻纤产量增长率高于全球玻纤产量增长率,国内产量占全球产量占比持续提高,主要原因包括:近十年中国GDP增速平均在6%左右,高于世界GDP增速,中国经济是世界经济的重要增长引擎,带动了玻纤下游行业的需求增长;全球玻纤产能向中国转移,国内玻纤巨头通过海外收购及投建新生产线提高了国内玻纤企业的全球市场占有率,形成了规模效应;在国家大基建及新基建等战略下,风电、交通运输、电子通信、建筑装饰、工业管罐等领域的投资建设大幅提高了对玻璃纤维的需求;我国白泡石、叶蜡石、高岭土、石灰石、石英砂等玻璃纤维所需矿物原料的储量非常丰富,在原材料供应上具有本地化配套的独特优势。

②玻纤及其制品进出口总量变动分析:2012年至2021年,玻纤及其制品出口量呈现持续增长的趋势,由121.01万吨增长至168.30万吨,年均复合增长率3.37%,玻纤及其制品出口量增加的主要原因包括:国内企业在玻璃配方、浸润剂制备、纤维成型等技术工艺上实现突破,部分规格高性能玻纤打开了海外市场;相比美国、日本、欧洲的玻纤生产企业,我国玻纤生产企业拥有矿物原料本地化配套、人力成本低、规模经济效应等方面的优势,使得玻纤的单位生产成本相对较低,在国际市场上具有较强的竞争力。受新冠肺炎疫情影响,2020年度玻纤及其制品出口量降至133万吨;2021年度随着海外疫情后经济的逐步恢复,2021年度玻纤及其制品出口量上升至168.30万吨。

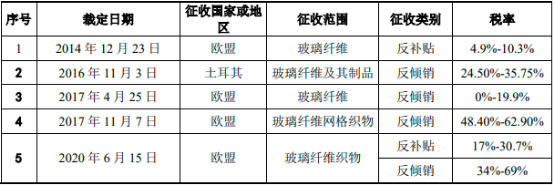

2012年至2020年,玻纤及其制品出口占国内产量比例持续下降,由2012年42.02%下降至2020年的24.58%,出口比例的下降主要原因如下:一方面是因为国内风电、交通运输、电子通信、建筑装饰、工业管罐等领域的投资需求旺盛,带动了国内玻纤需求的增长;另一方面由于中国玻纤企业在生产成本上的优势,使得欧盟、土耳其、印度等国家或地区相继对原产于我国的玻纤及其制品征收反倾销税或反补贴税,一定程度上影响了部分玻纤产品对某些国家和地区的出口。

中国玻纤及其制品被征收反倾销税或反补贴税情况分析

3、行业内主要企业情况:

(1)中国巨石:中国巨石股份有限公司,注册资本40.03亿元,注册地浙江省桐乡市,是央企中国建材集团有限公司的下属企业。中国巨石于1999年4月在上交所主板上市,股票代码600176。中国巨石已建成玻璃纤维大型池窑拉丝生产线20多条,玻纤纱年产能达200万吨,产能规模位居全球第一,拥有浙江桐乡、江西九江、四川成都、埃及苏伊士、美国南卡五个生产基地,主要产品包括无碱玻璃纤维无捻粗纱、短切原丝、短切毡、方格布、电子布等。2021年,中国巨石实现营业收入197.07亿元(其中玻纤及其制品收入178.45亿元),净利润61.38亿元。

(2)泰山玻纤:泰山玻璃纤维有限公司,注册资本41.62亿元,注册地山东省泰安市。泰山玻纤为中材科技(002080.SZ)的全资子公司,是央企中国建材集团有限公司的下属企业。中材科技于2006年11月在深交所中小板上市。泰山玻纤主要产品包括玻璃纤维无捻粗纱、短切毡、电子级纺织纱、电子玻纤布、短切纤维、多轴向织物、方格布等,年产能突破100万吨,在山东省泰安市、山东省邹城市拥有生产基地。2021年,泰山玻纤实现营业收入89.70亿元,净利润28.90亿元。

(3)OC:美国欧文斯科宁公司,成立于1938年,总部位于美国俄亥俄州的托莱多市,主营业务为建筑材料和玻璃纤维复合材料的开发、生产和销售,位列美国财富500强。OC在全球30多个国家和地区建立了生产、销售和研究机构,在我国浙江余杭投产了玻纤厂。

(4)JM:美国佳斯迈威公司,成立于1858年,总部位于美国科罗拉多州丹佛市,是美国最大的高端保温绝缘材料、商业屋顶材料、隔音、隔热、防火、防霉墙体材料和特种材料的生产及销售商之一,在北美、欧洲和亚洲设有近50家生产基地,是能够同时提供玻纤和聚酯无纺布的全球最大规模防水基材生产商。2001年,JM被伯克希尔·哈撒韦公司收购。JM在中国上海市拥有分支机构。

(5)NEG:日本电气硝子株式会社,成立于1949年,总部位于日本滋贺县大津市,是世界知名的特殊玻璃制造商,世界三大液晶基板玻璃制造厂商之一,主要产品包括显示屏、光学镜片、玻璃钢、玻璃管、平板玻璃、玻璃纤维、压型制品、吹气成型制品、精密成型品、粉末玻璃等,在中国大陆、中国台湾、韩国、马来西亚、欧洲、美国设有分支机构。

(6)山东玻纤:山东玻纤集团股份有限公司,注册资本5亿元,注册地山东省临沂市,控股股东为临沂矿业集团有限责任公司,实际控制人为山东省国资委。山东玻纤于2020年9月在上交所主板上市,股票代码605006。山东玻纤拥有生产线6条,玻纤纱年产能达41万吨,拥有山东临沂、淄博两个生产基地,主要产品包括无碱粗纱、无碱纺织细纱、中碱粗纱、中碱纺织细纱、湿法薄毡、方格布、壁布等。2021年,山东玻纤实现营业收入27.49亿元(其中玻纤及其制品收入23.68亿元),净利润5.46亿元。

(7)四川威玻:四川威玻股份有限公司,注册资本8,000万元,注册地四川省威远县,在四川、泰国拥有生产基地。四川威玻主要产品包括挤塑注塑工艺用纱、SMC成型工艺用纱、BMC成型工艺用纱、印制电路板用处理玻璃布、方格布、双向布复合毡、缝编毡、多轴向缝编织物、高硅氧玻纤、耐高温玻璃纤维套管等,年产玻纤20万吨、复合增强织物2万吨、特种纤维纱1万吨、短切毡5万吨、电子布6,000万平米及玻璃钢制品、SMC模压制品等玻纤复合材料2万吨。

(8)长海股份:江苏长海复合材料股份有限公司,注册资本4.09亿元,注册地江苏省常州市,控股股东与实际控制人为杨鹏威、杨国文。长海股份于2011年3月在深交所创业板上市,股票代码300196。长海股份玻纤及其制品年产能超20万吨,主要产品包括玻纤纱、短切毡、湿法薄毡、复合隔板、涂层毡等。2021年,长海股份实现营业收入25.06亿元(其中玻纤及其制品收入17.24亿元),净利润5.72亿元。

(9)正威新材:江苏正威新材料股份有限公司成立于1994年,注册资本4.65亿元。公司专业从事玻璃纤维、织物及制品、玻璃钢制品的生产和销售,是国内规模型纺织型玻纤制品生产企业、全球增强砂轮用玻纤网片供应商、中国玻璃纤维制品深加工基地。2007年,公司在深圳证券交易所挂牌上市(股票代码:002201)。2021年,正威新材实现营业收入14.98亿元,净利润0.41亿元。