400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

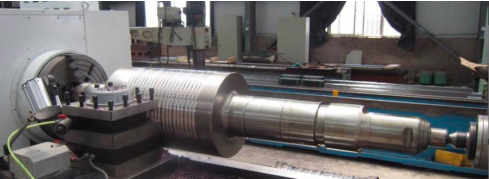

(1)轧辊和数控轧辊车床概述:

①轧辊概述:轧辊是在金属材料深加工生产过程中,为了能够使金属压延产品(如金属板、金属带、金属箔)达到工艺技术要求的物理形态(如平整度、表面光泽度及光泽均匀度),需要对金属压延产品进行精细化压延轧制,使之产生连续的塑性形变,以获得达到工艺技术要求的主要工作部件和工具,也是决定轧机效率和轧材质量的重要损耗部件。

在压延轧制过程中,轧辊自身精度(如圆度、辊形和表面质量)对轧材板形及表面质量起到决定性作用。为了满足轧制过程对轧材板形控制的工艺要求,轧辊辊面母线需按照不同的轧制工艺要求,加工成所需的各种特殊高次方曲线,同时配对的工作辊与支承辊母线还需按一定的要求实现耦合匹配,轧制过程中轧辊需要保持极高的辊形精度(微米级)和极高的辊面微观质量(纳米级)。

轧辊在对金属产品压延轧制过程中会发生微米级物理、化学磨损,导致轧辊辊面几何精度(表面粗糙度、圆度及辊形精度)逐步丧失,进而降低轧材质量和轧机效率,轧材残次品或报废品增多。轧辊的磨损机理比较复杂,包括机械应力作用、轧制高温氧化作用、冷却作用、润滑介质的化学作用等。为保证产品质量,丧失精度的轧辊需要进行离线修复,恢复精度后方可继续使用。

②数控轧辊车床概述:数控轧辊车床属于数控金属切削机床的重要分支之一,主要对轧辊进行加工处理,使其达到预设形状和精度。轧辊是轧机的重要组成部分,在轧制钢材的生产过程中,轧辊与所轧金属直接接触,使金属产生塑形变形,是生产轧制钢材的关键环节。因此,数控轧辊车床的重要下游市场主要为钢铁行业,而钢铁行业作为国民经济的支柱性产业,是建设现代化强国的重要基础,也是实现绿色低碳发展的重要领域,在经济发展中具有重要的地位。根据国家统计局的数据,2021年我国钢铁总产量为32.40亿吨,其中生铁占比为26.80%,粗钢占比为31.95%,钢材占比为41.25%。下游钢铁市场对于产品精度和质量要求的不断提升,促进上游轧辊制造及数控轧辊车床行业向高质量高精度方向发展。

除对轧辊进行高精度切削外,数控轧辊车床还可以用于金属精密轴类、盘类零部件的切削,如风力发电设备中的大型支撑轴、汽车油缸筒等,应用范围广泛。

中金企信国际咨询公布的《全球与中国轧辊市场竞争格局分析及投资战略可行性评估预测报告(2023版)》

(2)数控轧辊车床发展现状:

①我国轧辊车床市场需求结构升级,中高档轧辊车床行业规模不断扩大:数控轧辊车床作为现代精密机械加工过程中的基础性生产制造设备,经轧辊车床精密修复后的轧辊可以用于各类精密金属材料的延展性深度加工,其最终产品可被广泛应用于工程机械、汽车工业、航空航天等国民经济多个领域,数控轧辊车床已成为高端装备制造业的重要基础设备之一。随着钢铁行业下游产业不断升级,在淘汰落后产能和落后工艺的背景下,下游行业对自身生产技术及工艺要求不断提升,向高端装备制造领域看齐,因此对其生产所需要的钢板、有色金属板、金属结构件、特制金属零部件、新材料部件等精密组件的质量、外观和性能提出更高的要求,这将依赖于高精度、高性能的中、高档数控轧辊车床的生产技术支持。

②我国数控轧辊车床行业数控化率有待进一步提高:在我国产业结构转型升级的大背景下,数控轧辊车床作为现代精密机械加工的基础生产制造设备之一,其性能的优异与否将直接传递给下游生产链条,而数控化率是衡量数控车床行业发展的关键指标之一,根据国家统计局数据显示,数控轧辊车床所属的金属切削机床2020年数控化率约为43.27%,与发达工业化国家相比目前仍存在较大差距,数控化率有待进一步提高。

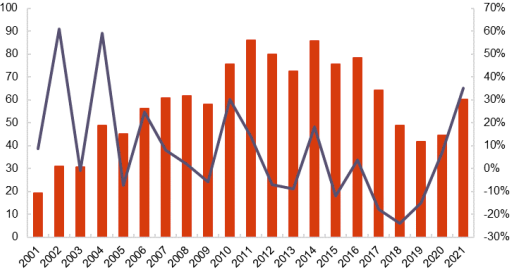

(3)我国数控金属切削机床行业需求有望放量增长:2010年-2012年国内金属切削机床产量达到75-86万台的峰值水平,而2018年-2019年受全球经济下滑和全球贸易争端的影响,国内金属切削机床产量下滑至仅40-50万台。金属切削机床的置换周期约10年上下,承接2010年-2012年的老旧设备置换需求,随着产业的转型升级及智能化普及,数控金属切削机床将逐步替代传统金属切削机床。伴随着国内制造业投资的回暖,2021年-2023年国内数控金属切削机床存量更新需求有望逐步释放。此外,根据中国工控网预计,2018-2022年我国数控金属切削机床均复合增长率约为3.47%,2022年将达到30.6万台。

2001-2021年在中国金属切削机床产量现状分析

数据统计:中金企信国际咨询

中金企信国际咨询公布的《全球与中国市场数控轧辊车床前景预测及投资可行性分析报告(2023版)》

(4)下游行业的转型升级为数控金属切削机床行业创造了良好的市场机遇:随着我国高端装备制造业的不断发展,推动我国制造业产业结构持续优化和升级,数控金属切削机床下游各行业对切削机床的需求也不断增加,推动了数控金属切削机床的发展。根据中金企信国际咨询统计数据显示,2019年我国数控金属切削机床的市场规模为1,739.6亿元。预计到2022年,数控金属切削机床的市场规模将达到2,132.9亿元,在2019到2022年期间,年复合增长率达到7.03%。

作为制造业的“工作母机”和工具机,数控机床的用途十分广泛,涵盖国民经济的多个重要领域,主要集中在钢铁、汽车、航空航天、工程机械等,这些行业的发展和景气程度对于本行业的发展具有重要的拉动和促进作用。本世纪以来我国经济持续稳定发展,钢铁、汽车工业、航空航天、工程机械等下游行业的增长,给数控金属切削机床行业带来了广阔的发展空间。

中金企信国际咨询公布的《2023-2029年全球及中国数控金属切削机床行业发展趋势分析及竞争格局评估预测报告》

(5)数控轧辊车床行业供求状况:数控轧辊车床作为现代高端装备制造环节中精密机械加工过程的基础性生产制造设备,经其精密修复后的轧辊可以用于各类精密金属材料的延展性深度加工,经深度加工的金属产品(如钢铁板材、铝板材、铜板材)广泛应用于机械设备、汽车工业、船舶工业、家电行业、电力设备、高铁机车、建筑、航空航天、纺织造纸行业等国民经济多个领域。近年来,随着我国国民经济的持续稳定增长、产业结构的转型升级,上述应用领域的发展对金属材料的质量、精度、性能的要求持续提升,进而促进了对高品质、高性能的数控轧辊车床的市场需求。

钢铁行业是数控轧辊车床应用的第一大行业,钢铁板材(含板、带)生产过程中均需要使用轧辊对轧材进行精细化压延轧制,使之产生连续的塑性形变,以获得达到工艺技术要求的最终产品。而轧辊作为轧钢生产中的主要消耗备件之一,轧辊消耗成本约为轧钢生产成本的5%-15%,因此,钢铁行业的市场状况也直接影响上游轧辊及数控轧辊车床的需求。根据国家统计局数据显示,2011年至2021年中国的钢材产量由88,619.57万吨增至133,666.80万吨,年均复合增长率为4.20%。

受供给侧改革和“新基建”投资的持续驱动,我国钢铁产量自2017年以来处于逐渐上升的趋势。钢铁板材被广泛应用于工程机械制造、汽车工业、造船工业、家电制造等领域,下游市场强劲的需求促进我国钢铁板材仍将长期处于持续增长的态势。

2019年,我国机械行业用钢量约为1.52亿吨,以板材为主,约占我国板材需求量的40%以上。其中工程机械行业是我国国民经济发展的重要支柱产业,在重大工程项目、基础设施建设、轨道交通建设等过程中发挥着重要作用,根据中国工程机械工业年鉴及中国工程机械协会统计,近十年来,工程机械行业呈“U”型发展态势,受国家宏观调控影响,2011年至2015年回落明显,2015年以来随着新型城镇化建设的带动以及“一带一路”倡议实施对于工程机械行业过剩产能的缓解,2017年至今行业增速明显。工程机械行业作为数控机床行业的重要下游行业之一。

中金企信国际咨询研究资料显示,乘用车钢材单耗约1.3吨,其中生产一辆轿车需要耗费的钢材总量为1.13吨,SUV和MPV乘用车的钢材单耗为1.43吨,交叉型乘用车的平均单车耗钢量为1.05吨。根据中汽协2020年行业销量,测算得2020乘用车行业用钢量约2,500万吨,如按照70%的板材销量占比测算,我国汽车板材的行业空间约1,800万吨。“十四五”期间,汽车产业随着转型升级的不断深化,将全面进入高质量发展的新阶段。同时,基于我国宏观经济稳中向好的发展态势和产业发展的客观规律综合判断,未来几年,中国汽车产业将持续发展,市场稳定增长依然是长期不变的趋势。

综上,钢铁下游市场需求将促进我国钢铁板材长期处于持续增长的态势。与此同时,随着国家2016年至今“三去一降一补”政策与“供给侧改革”的推进,钢铁企业在“扩大优质供给”方面逐渐增加了产能转移以及改造升级的力度。根据国家统计局数据显示,我国2018年以来钢厂库存持续下降,钢铁价格仍将在中高位运行,钢厂维持较高的利润,钢铁行业产能升级投资意愿增强。