400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

(1)芳纶纸的发展历程:最早出现的芳纶纸是上世纪六十年代由美国杜邦公司研发的Nomex纸。其用Nomex短纤维和芳纶浆粕作为原料,采用湿法成形制得。其中,Nomex短纤维由Nomex原丝切断而成,短纤维对成纸的贡献主要是纸张的力学强度;芳纶浆粕填充在短纤维间,起着填充和黏结的作用。在经过高温整饰作用后,使得纤维部分熔融,芳纶浆粕通过黏结短切纤维以及自身的黏结作用共同形成了纸张整体的力学结构。根据不同的用途,美国杜邦公司先后开发了不同类型的Nomex纸。

我国自二十世纪七十年代开始对芳纶进行研究,并作为国家“七五”、“八五”、“九五”的重点项目,但由于国外在技术上的封锁,直到二十世纪末也没有取得实质性进展。直到进入二十一世纪,民士达成功研制出间位芳纶纸,打破了美国杜邦公司的全球独家垄断,使我国成为世界上第二个能够生产芳纶纸的国家,民士达也因此奠定了我国芳纶纸行业的龙头地位。

近年来,我国持续加大对芳纶纤维材料、芳纶纸的政策支持力度。特别是近几年我国高速列车、国产飞机制造及航空母舰等装备制造业的快速发展更是带动了芳纶绝缘纸和芳纶纸蜂窝芯材的发展,随着芳纶纸应用领域的增多,芳纶纸市场将有良好的发展前景。

(2)芳纶纸行业发展概况:

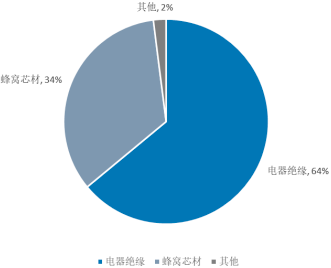

1)全球芳纶纸的发展现状:目前,全球主要有美国杜邦公司及国内的民士达、超美斯、赣州龙邦、时代华先等几家公司生产芳纶纸。其中,美国杜邦公司是全球最大的芳纶纸制造商,处于行业领先地位,其占据全球芳纶纸市场的主要市场份额。根据中金企信国际咨询统计数据,全球的芳纶纸主要用于电气绝缘和蜂窝芯材,分别占64%和34%。

2021年全球市场芳纶纸用途占比分析

数据统计:中金企信国际咨询

2)中国芳纶纸发展现状:我国芳纶纸的研发与生产虽然起步相对较晚,但是近年来的技术进步却很快,目前芳纶纸已广泛应用于电力电气、航天航空、轨道交通、国防军工等产业领域。

中国市场对芳纶纸的需求首先表现在电气绝缘领域,其中,变压器是目前我国使用芳纶纸较多的领域。同时,随着我国的铁路电气化以及城市地铁、轻轨的大规模建设,对包括大功率牵引变压器在内的高速列车的相关设备也提出了更高的要求。

芳纶蜂窝芯材是我国芳纶纸市场的另一个重要应用领域,其已在飞机生产中作为一种高性能轻质航空材料得到了成熟运用。随着我国国产飞机市场的快速发展,芳纶纸蜂窝结构在国产飞机中的应用比例会越来越高。此外,芳纶纸蜂窝等新型轻质结构材料在高速列车上的节能作用也非常明显,可以很大程度上降低噪声污染。随着我国高速铁路的进一步发展,包括芳纶绝缘纸、芳纶纸蜂窝结构在内的高性能新材料将在高速列车制造方面发挥更大的作用。

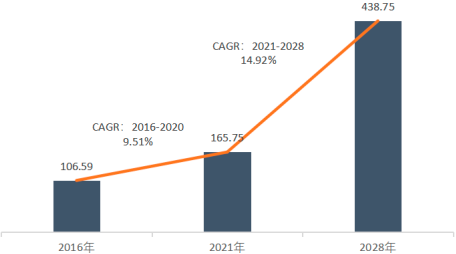

根据中金企信国际咨询统计数据:由于下游行业的强劲需求,中国芳纶纸消费量已从2016年的2,371吨提高到2020年的3,748吨。2016年至2020年的平均增长率为12.13%,预计到2028年,我国将消耗12,290吨芳纶纸,2021-2028年复合年均增长率(CAGR)为16.27%;预计2028年中国芳纶纸市场规模将达到4.39亿美元,2021-2028年复合年均增长率为14.92%。

2016-2028年中国市场芳纶纸市场规模现状及预测

数据统计:中金企信国际咨询

中金企信国际咨询公布的《2023-2029年全球及中国芳纶纸市场监测调查及投资战略评估预测报告》

3、行业特有的经营模式、周期性、区域性和季节性特征:芳纶纸产品在电力电气、航天航空、轨道交通、国防军工等诸多国民经济重要领域中得到广泛应用,细分领域产品需求会在一定程度上受到下游行业影响,存在一定的波动性。因此,芳纶纸行业企业主要采取以销定产的经营模式,并根据市场情况辅以策略性备货,总体市场需求受单个下游行业周期性波动影响较小,无明显的周期性、区域性和季节性特征。

4、芳纶纸行业技术水平和技术壁垒:芳纶纸是以制纸级芳纶纤维为主要原材料,经纤维分散,利用湿法成形技术进行纸页制备,再经高温整饰制得的一种高性能纸基材料。目前,芳纶纸主要由芳纶短切纤维和芳纶沉析纤维构成,芳纶短切纤维作为骨架材料,主要提供产品的机械强度;芳纶沉析纤维作为填充和黏结材料,将纤维黏结在一起,提高产品的结合力。芳纶纸生产过程中涉及的主要技术包括纤维分散技术、湿法成形技术及高温整饰技术。

(1)纤维分散技术:由于芳纶纤维中含有酰胺基团,不像传统植物纤维含有亲水性基团,因此水介质对芳纶纤维的润湿性较差,导致芳纶纤维在水中很难分散,从而影响芳纶纸的成形及其物理性能。如何明确纤维结构特性与纤维分散、材料结构性能的内在联系,建立完善的纤维分散性能评价体系,并在此基础上,运用改性方法提高纤维的亲水性能,进而提高其分散均匀性是影响芳纶纸品质的关键因素之一。因此,纤维分散技术是芳纶纸制造过程中的首要关键技术,也是芳纶纸生产的技术壁垒之一。

(2)湿法成形技术:相比传统造纸所使用的植物纤维,芳纶纸所用的化学合成纤维长度更长,导致纤维在脱水成形后整体的均匀性和稳定性难以保证,同时,芳纶纸以短切纤维和沉析纤维两种材料作为原料进行生产,这会进一步提升纤维的成形难度。因此,如何解决两种纤维的均匀混合,建立多纤维浆料供应系统,实现纤维在成形器中的可控分布等问题是制约芳纶纸生产的一大技术壁垒,也是影响芳纶纸品质的关键因素之一。

(3)高温整饰技术:经湿法成形初步制成的芳纶纸强度低、密度小、厚度薄,不能满足终端应用领域的使用要求,需要对其在高温、高压等特定工艺下进行整饰加工,以提高芳纶纸的性能指标。同时,由于芳纶纸是一种耐高温材料,因此,掌握材料结构、性能与温度、压力等因素之间的关系,构建合适的整饰加工环境并设计开发出有效的工艺技术,进而提高芳纶纤维之间的黏结强度,实现芳纶纸产品的可塑化、致密化是芳纶纸生产过程中的核心技术,也是制约行业发展的一大技术壁垒。

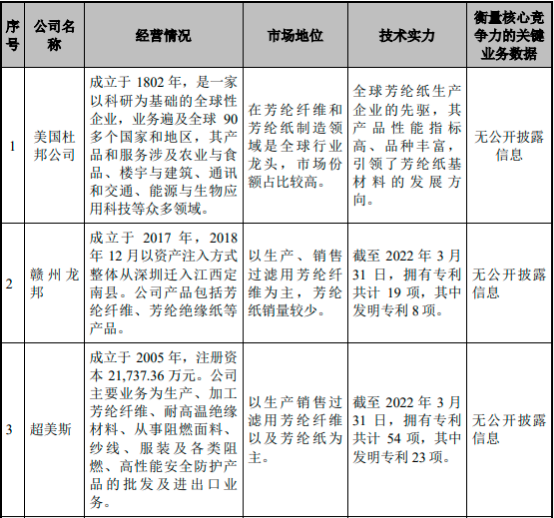

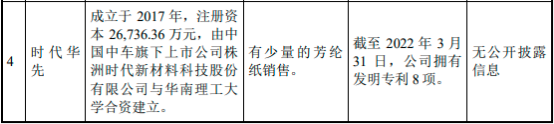

5、主要竞争企业分析:全球芳纶纸行业相关公司较少,美国杜邦为全球市场龙头企业,国内芳纶纸生产企业数量屈指可数,大部分企业也不是公众公司,各公司也有不同的定位和资源,经营思路和发展路线亦不尽相同。

、

6、芳纶纸行业发展趋势:

(1)国产化替代进程加快:芳纶纸早期市场应用主要由美国杜邦公司开发,并引领行业发展。随着国内芳纶纸生产企业技术水平的不断提高,以及对下游应用理解的不断深入,国内芳纶纸生产企业在相对滞后的领域正在补齐短板,与国外竞争对手的差距在逐步缩小,同时在部分领域的开发上已经能够与国外公司同台竞技,并在某些领域处于领先位置。同时,叠加价格与供应周期的优势,国产芳纶绝缘纸、芳纶蜂窝纸将会不断提高整体市场份额,并进一步实现高端领域的进口替代。

(2)新兴领域及中高端市场需求逐步扩大:随着新能源汽车、风力发电、光伏发电、5G通信等芳纶纸新兴应用领域的出现,芳纶纸的市场需求逐步扩大。

此外,高速列车、地铁轻轨及电网改造的进程加快,机车大功率牵引变压器、电机及智能电网新型输变电设备需求将会大幅度增长,变压器等设备用芳纶绝缘纸的市场将迎来新的增长点。国产大飞机对蜂窝芯材芳纶纸的国产替代需求也将带动国内芳纶纸行业的发展。随着芳纶纸新兴应用领域的增加以及传统应用领域的拓展,芳纶纸市场需求将逐步增加,市场发展前景广阔。