400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

醋酸乙烯行业基本情况:醋酸乙烯(VAC)是一种重要的有机化工原料,分子式为C4H6O2,又称醋酸乙烯酯、乙酸乙烯酯。醋酸乙烯主要用于生产聚乙烯醇、乙烯-醋酸乙烯共聚物(EVA树脂)、乙烯-乙烯醇共聚物(EVOH树脂)、醋酸乙烯-氯乙烯共聚物(氯醋树脂)、白乳胶、腈纶等产品,广泛应用于合成纤维、涂料、浆料、薄膜、皮革加工、土壤改良等领域,开发利用前景广阔。醋酸乙烯的工艺路线包括电石乙炔法、天然气乙炔法和石油乙烯法,我国主要采用电石乙炔法,2020年电石乙炔法产能占比达到62%。

醋酸乙烯市场供需及变动情况:近年来,我国醋酸乙烯市场需求总体呈上升趋势。2016年,全国醋酸乙烯表观消费量为194万吨,2019年增加到233万吨,2020年上半年受新冠肺炎疫情影响,下游行业开工率较低,导致醋酸乙烯表观消费量小幅下降至216万吨;随着下半年疫情企稳,经济生产快速复苏,2020年下半年至2021年上半年醋酸乙烯需求快速恢复,市场价格明显上涨,行业重回景气。

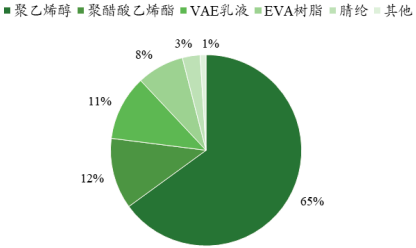

我国醋酸乙烯的需求结构较为稳定,整体以聚乙烯醇、聚醋酸乙烯酯、VAE乳液和EVA树脂为主。根据中金企信国际咨询统计数据,2020年,国内醋酸乙烯消费结构中聚乙烯醇占比达到65%,聚醋酸乙烯酯、VAE乳液和EAV树脂合计占比为31%。

中金企信国际咨询公布的《2023-2029年全球及中国醋酸乙烯行业发展研究及投资价值预测评估报告》

2020年国内醋酸乙烯消费结构分析

数据统计:中金企信国际咨询

目前,中国是全球醋酸乙烯产能最大的国家。2020年我国醋酸乙烯产能达到265万吨,约占世界总产能的40%。近年来,我国醋酸乙烯行业中落后产能逐渐退出,同时新增先进产能以填补市场空缺。随着行业供给结构的不断优化,我国醋酸乙烯产量总体呈增长趋势,国内醋酸乙烯产量由2016年的191万吨增长至2019年的228万吨,年复合增长率达到5.98%;2020年由于国际石油价格低迷,海外石油乙烯法生产成本降低,我国进口醋酸乙烯增加,国内醋酸乙烯产量下降至199万吨;2020年下半年以来,随着全球经济复苏及国际油价上涨,国内醋酸乙烯行业生产有所回暖。

3)醋酸乙烯行业发展趋势:

①主要下游应用领域稳定发展,EVA树脂等新兴产品有望成为需求增长点:在消费结构方面,根据中金企信国际咨询统计数据,目前聚乙烯醇、聚醋酸乙烯酯和VAE乳液是醋酸乙烯的三大主要消费领域,在醋酸乙烯消费结构中占比合计约88%,EVA树脂需求占比约为8%。随着光伏、网络通信等产业的快速发展,光伏胶膜、电线电缆等领域对EVA树脂的需求呈现快速增长的态势。2016年至2020年国内EVA树脂表观消费量年均复合增长率为9.56%,2020年达到187.9万吨。然而,2020年国内EVA产能仅97.2万吨,进口量达到117.7万吨,进口依存度达到62.6%。在此背景下,国内石化企业纷纷加大在EVA领域的投资。2021年国内EVA新增产能达到80万吨,目前仍有多套装置计划投产。按照0.22的单耗测算,新建装置在满产情况下可拉动19.8万吨醋酸乙烯需求。EVA树脂行业的快速发展或将成为推动醋酸乙烯消费增长的重要推动力。

②由常规产品向高端产品发展,逐步实现进口替代:目前常规醋酸乙烯产品的市场竞争较为激烈,具备技术优势的龙头企业将更多关注无苯醋酸乙烯等高附加值产品的生产。随着国内醋酸乙烯的生产技术逐渐成熟,高端产品供应能力有所上升,未来有望逐渐实现对进口产品的替代。近年来,我国醋酸乙烯表观消费量逐年上升,而进口量相对稳定,进口产品占比有所下降,但部分高端醋酸乙烯产品仍依赖进口,未来存在进一步国产替代空间。

③环保限产助推行业整合,实现良性发展:随着化工行业环保标准的提高,部分环保不达标、生产成本较高的中小企业和落后产能逐渐退出,醋酸乙烯行业有效产能减少,实际开工率有所提高。未来随着行业集中度不断上升,醋酸乙烯行业将呈现高端产能持续增加、中低端产能部分退出的趋势,有望实现进一步发展。