400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

1、汽车发动机及其零部件行业发展概况:

(1)汽车发动机简介:汽车发动机是通过将其他形式的能转化为机械能,进而为汽车提供动力的装置,是汽车的“心脏”。现代发动机融合电子技术、控制技术、化工技术和新型材料等诸多技术,成为高技术含量的产品。汽车发动机的性能决定了汽车的性能和品质。汽车发动机行业是汽车行业的一个重要的分支行业。根据动力来源不同,汽车发动机可分为汽油发动机和柴油发动机。

(2)我国汽车发动机及其零部件行业发展情况:汽车发动机是汽车最重要的零部件之一,其自主研发水平代表汽车行业的自主创新程度。汽车整车厂商为掌握核心技术,大力研发汽车发动机。进入21世纪,汽车产业发展迅猛,自主品牌汽车整车厂的成长推动汽车发动机行业步入快速发展期。中国自主品牌的汽车发动机厂家通过对国际先进技术的引进、消化和吸收,逐步提高研发水平,技术创新能力不断提高,汽车发动机自配率逐步上升。

在乘用车发动机技术方面,国内汽车整车厂商仍较为依赖进口技术,目前发动机行业仍处于技术引进消化吸收阶段。在发动机制造方面,目前95%的国内汽车整车厂可实现发动机自配。以自主品牌中研发水平较高的汽车整车厂吉利汽车为例,其引进了日本丰田公司的技术并进行转化;奇瑞汽车则采用自主正向研发的方式,从德国、意大利引进处于世界领先水平的汽车发动机生产线,生产出一系列发动机产品。从动力来源上看,受制于柴油发动机造价高、油品不佳、噪音抖动影响舒适性等因素,我国乘用车绝大部分使用汽油发动机。

在商用车发动机技术方面,我国商用车发动机的制造水平较乘用车制造水平要高。目前,我国商用车发动机市场,约97%的发动机由自主品牌供应。商用车发动机主机生产企业,如潍柴动力、东风动力、上柴股份、锡柴动力等发动机技术已处于世界领先水平,这些企业在行业中具备领导地位。从动力来源上看,因商用车使用过程中对于燃油效率高、燃油经济性好、低速爬坡启动需要高扭矩等要求较高,因此我国商用车绝大部分使用柴油发动机。

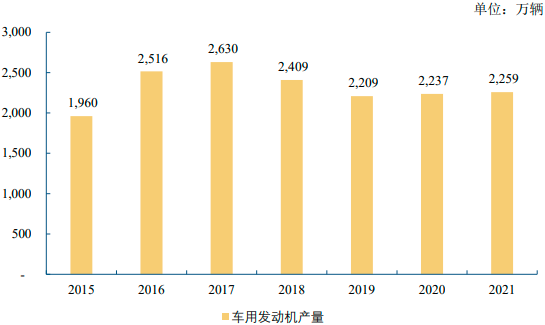

伴随汽车行业发展,国内汽车发动机自配率不断提高,我国汽车发动机市场规模也逐步扩大,近三年发动机产量呈上升趋势。2015-2021年我国汽车发动机产量具体情况如下:

数据统计:中金企信国际咨询

中金企信国际咨询公布的《2023-2028年汽车发动机市场发展格局分析及投资规模可行性评估预测报告》

2、行业竞争格局:目前,国外企业在国际汽车零部件行业依旧占据主导地位。由于缸体作为汽车发动机核心关键零部件之一,其加工质量直接影响汽车发动机质量,进而影响到汽车整体的质量,在国内发动机缸体行业,外资品牌、合资品牌汽车自配率较高,当需要外部配套供应时,为保证产品质量的稳定性,一般也会惯性地选择合历史久远的外资或合资配套供应商,国内发动机缸体配套企业进入外资品牌、合资品牌汽车配套供应链的情况较少。因此中国本土的发动机缸体制造企业一般与中国品牌汽车企业配套。

随着中国品牌汽车价值的不断提升、技术创新能力全面构建、高端品牌不断突破,部分优秀的国内汽车发动机缸体等零部件配套企业凭借较高的技术水平和较强的同步开发能力、规模化生产能力,不断与中国品牌汽车一起同步转型升级,逐步向中高端车型迈进。我国的汽车发动机等核心零部件行业也逐步形成相对稳定的竞争格局。行业内主要竞争主体包括以外资为主的合资或独资专业生产企业、以本公司为代表的国内规模企业、国内一般企业、汽车整车厂及发动机主机厂内部配套企业等四类企业。上述四类企业竞争情况如下:

(1)以外资为主合资或独资专业生产企业:以外资为主的合资或独资专业生产企业的特点是投资大、设备优良、管理理念先进,一般这类企业依附于全球知名汽车零部件企业,其技术、设备、规模、产品优势明显,目前以外资为主的合资或独资生产企业在国内发动机核心零部件行业中有较大竞争优势,但该类企业生产成本较高。

(2)整车及发动机主机厂内部配套企业:一般整车制造企业通常有自己的发动机生产企业,为下属的独资或合资企业,主要为其关联企业所生产车型提供发动机配套,只有少部分发动机会通过外协的方式生产。该类发动机内部配套供应商订单数量较多,但作为附属企业,其独立性较差,故成本控制、产品技术创新等方面能力不足。

(3)国内规模企业:以成都正恒动力股份有限公司为代表的国内规模企业具有较好的综合实力,主要体现在企业生产设备、生产工艺技术、产品质量、管理制度等方面对比国内其他一般企业有较大的优势。目前国内规模企业的综合竞争实力已接近国际先进水平,在产品质量接近的情况下,国内规模企业在成本和服务方面更具竞争力,因此获得了部分国际知名整车厂商和国内自主品牌车企的认可。与一般企业相比,国内规模企业的综合竞争优势较为明显。

(4)国内一般企业:该类企业具有较为明显的产品、客户、区域特点,该类企业产品一般为技术难度、内涵价值低的发动机零部件,客户一般为中低端机动车生产企业,该类企业的分布区域较为分散,且数量众多,其技术能力、质量控制能力等较弱。同时,目前汽车发动机零部件行业竞争格局还呈现以下特点:①专业化与多元化并存,市场上既有专注单一类型产品的规模化企业,也有产品线丰富、客户数量和类型较多的企业;②部分国内发动机核心零部件企业通过提升生产能力、研发能力和管理水平,综合实力显著提升,成为多个整车厂及其配套子公司的核心供应商,逐步在市场竞争中占据较大市场份额,成为行业的龙头企业;③部分行业内企业逐步从制造转向制造与研发并重,提升同步研发能力是汽车零部件行业未来发展的主要趋势之一,也是企业确定自身竞争优势的重要手段;④行业内具有一定规模和实力的企业正逐步参与全球市场竞争,融入整车制造的全球分工,形成国内国外业务并举的业务模式;⑤整车厂对外采购发动机零部件的比例呈逐步上升趋势,外协率提升带来的订单量将会为发动机零部件行业带来更大的发展机遇。

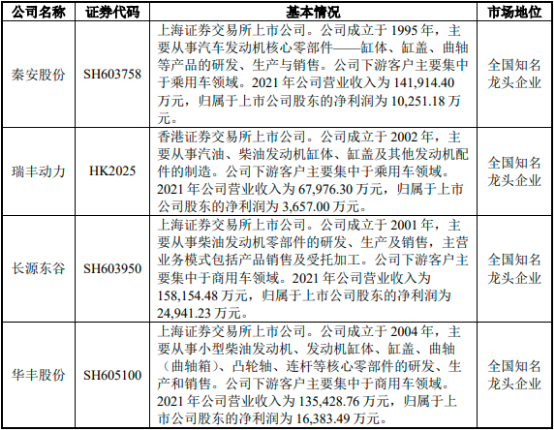

3、主要竞争对手情况:目前,国内主要从事发动机缸体及相关汽车零部件产品的优势企业主要为:

中金企信国际咨询公布的《2023-2029年汽车零部件行业市场发展战略规划分析及投资规划指导可行性预测报告》

4、新能源汽车对汽车发动机及其零部件行业的影响:

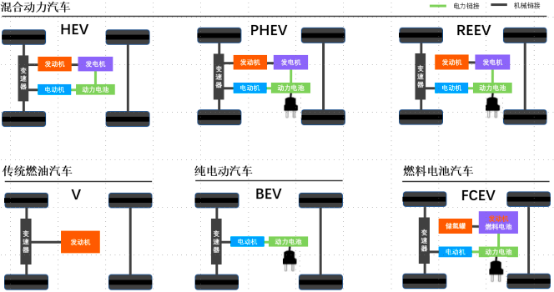

(1)一定时期内,内燃发动机仍将在汽车动力源中占有主要地位:汽车行业产业链长、辐射面广,碳达峰、碳中和背景下,产业发展路径成为行业关注重点。“双碳”、双积分等政策的共振下,汽车节能减排已经不再仅仅聚焦于纯电路线,而是多元技术解决方案。从长期看,纯电动车和燃料电池车是零排放的最终解决方案,但从中期看,搭载内燃发动机的混动汽车是当前实现节能减排,同时兼顾技术发展和经济效益的优选方案。根据动力源类型,汽车可分类为传统燃油汽车、混合动力汽车、纯电动汽车及燃料电池汽车,除纯电动汽车外,其余车型均需搭载内燃发动机,一定时期内,内燃发动机仍将在汽车动力源中占有主要地位。各类车型动力结构如下:

除纯电动车外,其他车型均需搭载内燃发动机

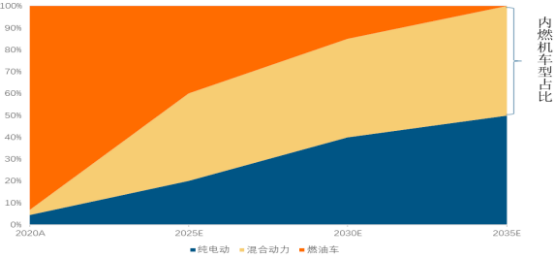

2020年,中国汽车工程协会编制的《节能与新能源汽车技术路线图2.0(下称“路线图2.0)》提出了我国汽车技术的总体目标。《路线图2.0》明确指出,节能汽车未来一定时期仍是市场主力,未来混合动力汽车(包括HEV、PHEV和EREV)的合计占比,到2025/2030/2035年将由2020年的2.5%增加到42.0%/47.8%/52.5%,至2035年,节能汽车与新能源汽车年销量各占50%,传统能源车辆全部为混动车型。各类型车辆规划占比如下:

(2)内燃机庞大的市场占有量及节能减排的潜力十分明显:中国内燃机工业协会数据显示,2021年全年我国内燃机总销量5,047.36万台,同比增长7.91%。多缸汽油机主要配套在乘用车领域,全年累计销量1,918.09万台,同比增长0.78%。未来内燃机仍是我国乘用车的主要动力源,也是实施节能减排最具潜力的产品。2021年7月,中国内燃机工业协会正式发布了《内燃机产业高质量发展规划(2021-2035)》。《内燃机产业高质量发展规划(2021-2035)》提出了我国内燃机技术创新发展的方向:以颠覆性创新燃烧技术为目标,开发新一代内燃机高效清洁燃烧技术;开发基于内燃机、电机、电池混合动力装置系统智能控制、能量分配和管理技术;突破关键零部件技术,开发智能燃料喷射系统、高效增压和电动增压及关键传感器;开发新结构、新材料和新工艺,实现内燃机高强度、高效率、低噪声和轻量化;开发基于可再生能源的碳中和燃料和氢能利用技术,实现碳中和燃料和内燃机的协同发展。