400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

2020年中国3D打印细分应用市场份额占比研究及行业投资规模分析预测

3D打印技术与物联网、人工智能、基因测序等一起被誉为21世纪改变人类生活的前沿技术,国家层面也对3D打印行业的发展给予了足够的重视。

企业现状及投资:目前,国内3D打印产业在北京市、浙江省、湖北省、广东省、陕西省得到较快发展;北京市:增材制造技术(3D打印)研发和生产服务的企业达70家以上,2018年实现销售收入超6亿元;浙江省:位于浙江省的先临三维是这个3D数字化和3D打印第一股,据业绩快报显示,2018年实现营业收入达4.1亿元;湖北省:共有数十家增材制造(3D打印)相关的企业和研发机构;广东省:从事3D打印业务的企业超过400家,拥有多个3D打印产业园;陕西省:从事3D打印研发、生产的企业超过70家。

此外,3D打印行业的快速发展离不开政府的支持,在此背景下,3D打印产业园不断涌出。目前,国内3D打印产业园主要分布在沿海地区,而中部地区也有形成产业集聚区。此外,青岛等地有3D打印产业园在建项目。

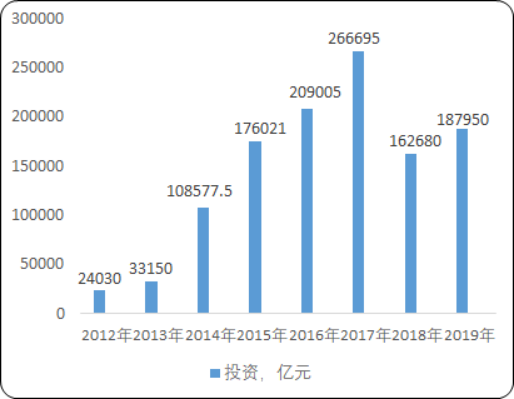

2012-2019年中国3D打印产业投资现状分析

数据统计:中金企信国际咨询

据中金企信国际咨询公布的《2021-2027年中国3D打印市场竞争策略及投资可行性研究报告》统计数据显示:2010-2017年间,中国3D打印投资金额逐年增加,从325亿元到26669.5亿元,增长了80倍以上。2017年开始,投资金额逐渐减少。2019年,中国3D打印投资金额为18795亿元。近几年来,我国3D打印市场呈现出稳中向好的态势,随着资本的入局,加之政策支持与技术发展,我国3D打印产业将会持续增长。

产业链现状及市场应用:3D打印行业产业链从上中下游来看,上游为塑料、金属、蜡、石膏、砂等其他各种材料。中游为3D打印设备及技术,下游则为制造、医疗、建筑、军事等应用领域。

(1)上游:塑料、金属、蜡、石膏、砂等其他各种材料。不同的3D打印技术,对材料的要求也有所不同,例如光聚合成型主要以液态光敏树脂为主要材料;颗粒物成型的主要材料为金属、塑料、陶瓷等;而熔融层积型的适用材料为塑料等混合物。

(2)中游:3D打印的中游为设备研发及制造。目前,3D打印设备主要分为桌面级和工业级两种。桌面级是3D打印技术的初级阶段,可以直观地阐述3D打印技术的工艺原理;工业级的3D打印设备主要分为快速原型制造和直接产品制造,两者在打印速度、精确度、尺寸等方面各有不同。

(3)下游:主要是3D打印服务,延伸到各个细分的实际应用方向,其中包括制造、医疗、军事、建筑等领域均有所应用。随着3D打印行业的快速发展,3D打印技术应用场景将不断拓展。

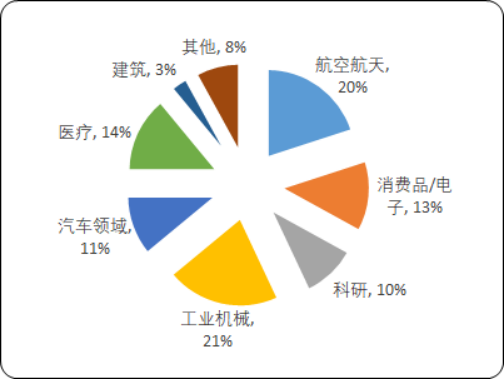

目前,从国内3D打印行业的下游应用情况来看,3D打印设备主要在消费品/电子、医疗、工业设备、汽车领域、航天航空等行业应用的比较广泛。

2019年中国3D打印下游行业应用规模比重分析

数据统计:中金企信国际咨询

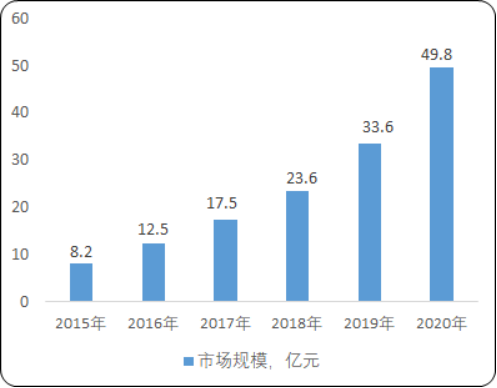

市场规模:全球3D打印正火热,由于中国引进3D打印技术较晚,与国外有一定差距,但近年来也得到快速发展。目前,中国的3D打印应用主要集中在家电及电子消费品、模具检测、医疗及牙科正畸、航空航天等领域,未来将向医疗、建筑等更广的应用场景发展。据中金企信国际咨询统计数据显示,2019年中国3D打印市场规模约为33.6亿元。伴随着中国3D打印技术的相应成熟,在航天航空,汽车等行业需求将持续增加,预计2020年中国3D打印市场规模将近50亿元。

2015-2020年中国3打印市场规模现状及预测

数据统计:中金企信国际咨询

由于3D打印行业的不断发展,3D行业在各个行业中的应用领域越来越宽,其下游市场由于感受到这种技术带来的成本和精度优势,其需求量也在逐渐增长,而这种需求一方面从需求量的方面开始增多,另一方面则在质量以及多功能的方面提出了更高的要求。市场会逐渐淘汰低质量、低产能的产品,而高质量环保的产品将会在今后迎来较大发展。