400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

(1)轮胎行业产量现状:轮胎是在各种车辆或机械上装配的接地滚动的圆环形弹性橡胶制品,是各类车辆或机械在运动中唯一与地面接触的零部件。我国是轮胎的生产大国,目前在轮胎产量方面处于全球的前列。

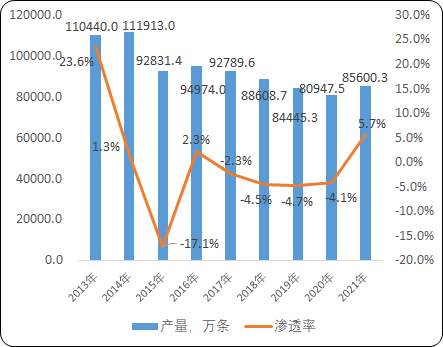

根据中金企信统计数据,2016-2021年度,我国的轮胎产量呈现震荡回落态势,2020年初受全球疫情的影响,产量进一步下降,2021年度开始回升至16.97亿条。其中,轮胎外胎产量为8.99亿条,轮胎内胎产量为7.98亿条。累计方面,2022年1-12月中国橡胶轮胎外胎累计产量达到85600.3万条,累计下降5%。

2013-2021年中国橡胶轮胎产量现状分析

数据整理:中金企信国际咨询

轮胎行业发展与汽车工业高度相关,汽车行业受宏观经济、下游需求景气度影响而存在产销周期,但轮胎作为必选消费品(汽车是可选消费品,轮胎的需求刚性大于汽车)的特殊消费属性又使得轮胎行业景气度相对独立于汽车行业。

中金企信国际咨询公布的《2023-2029年全球及中国轮胎市场监测调研及投资前景可行性评估预测报告》

(2)轮胎企业运行现状分析:据中国橡胶工业协会轮胎分会统计,我国38家重点企业(含海外工厂)2021年综合外胎产量52,857万条,其中全钢胎产量12,238万条,同比增长4.1%,半钢胎产量37,777万条,同比增长14.1%,斜交胎产量2,842万条,同比增长6.0%。2021年销售收入为2,001亿元,同比增长9.7%,增幅低于产量增幅,全年利润同比则下降55%,行业亏损面达24%。

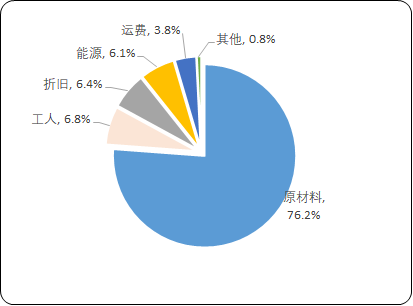

2021年,中国轮胎制造行业各项成本同比皆有所增加。其中,行业运费成本同比增加上升最大,同比变化25.28%;其次是原材料成本,同比上涨了15.01%。各项成本的增加给各企业制造带来压力。2022年的轮胎行业经历了疫情封控、货运受阻、油价飞涨、俄乌战争、原材料价格突飞猛进等诸多问题,这些自然而然就导致了轮胎市场的竞争压力不断增加。

轮胎生产是传统的制造型企业,其盈利能力很大程度上取决于成本控制。国内企业各成类别比例差距不大,原材料占据成本的70%-80%,极端情况下可能更高。而在原材料当中,天然橡胶和合成橡胶合计占到了原料成本的50%以上,且二者的价格具有很强的相关性和联动性,对轮胎成本影响极大。

2021年中国轮胎制造行业成本构成占比分析

数据整理:中金企信国际咨询

轮胎市场是一个万亿级的赛道,近年来,汽车轮胎的更替需求更是催生出庞大的替换市场,且受益于汽车保有量的增长使得配套市场也发展迅速,从2011年的14.83亿条,到2019年全球轮胎消费量已达到约18亿条。2020年,由于疫情对出行的影响,全球轮胎市场受重创,同比下滑约13%。专家预计,全球轮胎需求在2022年底将恢复至疫情前的市场规模。

长期以来,中国轮胎行业处于大而不强的状态,应用于整车新装场景的数量较少,大部分应用于替换市场。2022年上半年,新冠疫情在全国蔓延,很多地方封城,人员限制流动,货运、客运行业基本处于半休眠的状态。没有运输,自然不需要换轮胎;没有收入,当然也换不起轮胎。所以放眼全国,上半年轮胎行业的需求一塌糊涂。2022年6月我国汽车产销量分别达249.9万辆和250.2万辆,环比分别增长29.7%和34.4%,同比分别增长28.2%和23.8%,预计随着下半年疫情的恢复和宏观经济的好转,伴随着交通运输的恢复,轮胎行业有望迎来春暖花开的时刻。

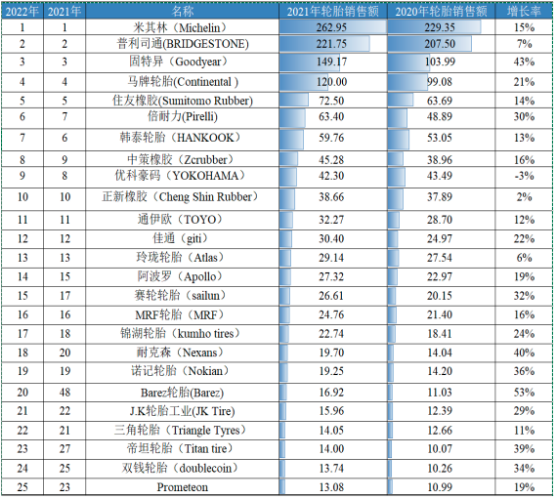

(2)轮胎行业竞争格局分析:在轮胎行业竞争格局方面,美国、欧洲、日本、韩国等发达国家轮胎企业仍然占据全球轮胎市场主导地位。根据2022年8月27日《Tirebusiness》(《轮胎商业》)统计数据,2022年全球轮胎企业75强排行榜中,米其林、普利司通、固特异位列前三名,2021年轮胎业务的收入分别达到263.0亿美元、221.8亿美元和149.2亿美元,合计达633.9亿美元,占全球前75强胎企总营收的38.0%

2022年全球轮胎市场25强排行榜分析

金额单位:亿美元

数据整理:中金企信国际咨询

中国轮胎品牌高端化之路仍然任重道远。根据榜单,前75强中来自于中国及中国台湾地区的轮胎企业总数达到34家,整体营收占全球前75强比例已经达到20.6%,但营收排名达到前20的企业只有中策橡胶、正新橡胶、玲珑轮胎及赛轮轮胎,而排名进入前10的仅有中策橡胶以及正新橡胶。即便国内轮胎头部企业,中策橡胶收入也仅为米其林的17.2%。

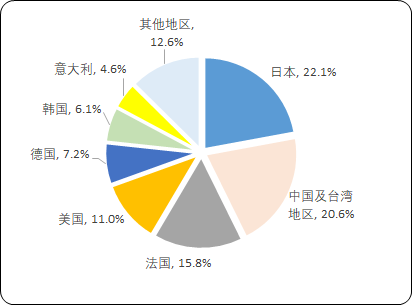

2022年全球轮胎企业75强地区分布分析

数据整理:中金企信国际咨询

从全球份额来看,米其林与普利司通长期稳定保持前二且不断拉开与第三名固特异的差距,而行业后起之秀韩泰不断向上拓展市场份额。轮胎三巨头的成功与它们的悠久历史密不可分,米其林、普利司通和固特异分别成立于1889年、1931年和1898年,引领与见证了全球轮胎行业的发展与进步。而在传统轮胎三巨头中,虽然固特异在榜单上始终排名第三,但其领先优势愈发不稳固,有逐渐下降趋势,其原因在于在世纪更替的时候,固特异陷入了自身财务危机之中,没有足够资金用于制定战略,且自身无法从美国市场赚取足够的利润,导致了份额在2004年后便不断下滑。

反观新兴品牌韩泰,凭借其21世纪初在中国市场的配套路线以及之后的全球化、高端化战略,市占率从1999年的1.5%升至2021年的3.6%,成为了首个不断提升市场份额并且能够挑战欧美日系轮胎的品牌。经过多年的发展,中国轮胎在全球范围内的产销量不断提升,特别是周期属性较强的全钢胎以及中小尺寸半钢胎,在全球范围内具备较强的竞争优势。但从品牌角度出发,中国轮胎品牌在高端半钢胎市场仍与头部轮胎企业存在差距。

(3)行业发展趋势:从近十年来中国轮胎行业的发展历程看,可以大致分为三个阶段。第一阶段为1999年至2000年,由于产能过剩,中国轮胎产业呈现出全行业亏损局面;第二阶段为2001年至2005年,随着国家宏观经济持续向好,特别是国内汽车工业产量大幅增长以及轮胎出口强劲增加的带动下,中国轮胎行业快速复苏,营业收入和利润总额都保持了较快的增长速度;第三阶段为2006年至2014年,得益于中国在经济危机中较快恢复,中国轮胎产业规模继续壮大;第四阶段为2015年至今,中国进行经济结构调整,去产能、去库存下轮胎行业进入结构调整阶段。

新能源汽车的蓬勃发展也给国内轮胎企业带来了新的机遇。然而,新能源汽车对轮胎的要求也更高。新能源汽车由于动力总成质量比燃油车的发动机、变速器要大,使得其在实际车重上要比同尺寸的传统汽车重0.3吨左右,对轮胎性能要求更高。另一方面,新能源汽车的加速性能更强,因为没有变速箱还换挡机构,动力传递更加直接高效。这会让电车在起步时就达到了最大扭矩输出,不同与传统汽车起步时扭矩逐渐增加的特点,这种瞬间输出的峰值扭矩对轮胎的耐磨力和抓地力有很大的挑战。行业发展趋势具体表现为:

①产品向高端化和绿色化发展:轮胎制造业是一个高度市场化、竞争激烈的行业。我国轮胎制造商众多,行业集中度较低,研发投入较少整体技术水平偏低,导致产品同质化现象严重,主要在中低端市场上依靠价格争夺市场;与之相应的,国际知名轮胎制造商则集中在中高端市场,在品牌、技术水平和经营方式等方面具备相对竞争优势。轮胎作为交通工具必要组成部分,轮胎消费水平与各类交通工具消费水平密切相关,随着居民消费水平的提高,轮胎消费需求档次和安全性随之提高。

国内市场上,随着我国经济的发展、新能源汽车的崛起,轮胎需求逐渐产生了结构性变化,由低端向高端转型,对轮胎的性能要求也日益提高;同时无论是消费者消费观念还是国家政策导向上,都愈发重视产品的绿色及环保问题。国际知名轮胎制造商亦逐步加大对中国市场的渗透,凭自身优势布局和抢占国内中高端轮胎市场,根据中国轮胎商业网2021年的数据,在中国乘用车轮胎市场中,外资轮胎分走了65%的市场,而中国本土品牌的市占比不过35%,未来国内市场竞争将越来越激烈,但这也意味着轮胎行业存在着国产替代的广阔空间;海外市场上,一方面,欧美轮胎消费趋势以绿色、安全、高品质性能为产品发展方向,就美国市场而言,消费者更关注产品档次、驾乘舒适度,轮胎消费以中高端产品为主。就欧洲市场而言,消费者更关注产品性能、绿色环保。

②制造过程更加自动化和智能化:轮胎行业生产强度大、工艺复杂,对智能制造、自动化制造的需求强烈。智能制造模式运用信息通信技术改造轮胎传统产业,加快产业转型升级,是促进轮胎行业提质增效的必由之路。智能制造应用于轮胎生产工艺流程,整个生产过程向自动化、信息化、智能化、数字化、可视化方向发展,工业互联网及生产制造物联网体系也广泛应用到轮胎生产过程中。

③管理更加精细化:管理精细化叠加制造智能化是保证轮胎行业成本结构优化、可持续发展的重要条件。在综合管理领域,行业的管理团队行业经验资深,关键高级管理人员对行业的发展水平和发展趋势有深刻的体验和认知显得格外重要。同时,轮胎行业已非常重视对员工的管理培训工作,重视管理的精细化建设是行业保持竞争优势和可持续发展的重要保证。生产管理领域,受益于智能化制造系统,行业用工人数逐渐降低,扁平化架构、平行化管理、精细化控制都能够帮助管理优质的企业在行业在未来的竞争中脱颖而出,具备长期抗风险能力。

④销售和采购布局全球化和国际化:销售方面,根据米其林公布的年报显示,2021年全球主要的轮胎消费市场主要集中在亚太地区、北美以及欧洲,分别占比为32.17%、24.71%、23.46%,合计占据了全球近八成的市场份额。就中国轮胎行业发展现状来看,长期以来,我国轮胎以出口为主。根据国家统计局、中国海关及网络公开数据统计,2022年1-8月中国汽车轮胎出口数量同比增长10.7%;出口金额同比增长20.3%。从出口目的地来看,我国轮胎主要出口至美国、墨西哥、澳大利亚、沙特阿拉伯、俄罗斯联邦等国家和地区,2021年占比分别为7.8%、5.11%、3.52%、3.37%和3.14%,轮胎销售上表现出明显的全球化和国际化趋势。

采购方面,轮胎产业的主要原材料为天然橡胶、合成橡胶、钢丝帘线、炭黑等,其中天然橡胶、合成橡胶占生产成本的80%左右,原材料运输费用、原材料价格波动将直接影响轮胎制造企业的生产成本,对轮胎产业有着重要影响。我国天然橡胶的进口依存度一直维持在较高水平,根据国家统计局数据整理,2021年,我国天然橡胶产量自给率仅为26.52%,从进口来源地来看,目前我国天然橡胶产品进口主要来自泰国、越南以及印度尼西亚等橡胶主产地。

2021年,我国进口自泰国的天然橡胶占总进口量的51.11%,进口自马来西亚的天然橡胶占总进口量的13.66%;合成橡胶主要由国内生产供应。2021年自给率为68.23%。但受原油价格持续高位震荡的影响,合成橡胶的原料丁二烯价格自2022年初持续上涨,带动合成橡胶价格上涨。从进口来源地来看,目前我国混合橡胶产品进口主要来自泰国、越南以及马来西亚等橡胶主产地。2021年,我国进口自泰国的混合橡胶占总进口量的40.32%;进口自越南的混合橡胶占总进口量的41.48%。对原材料供给稳定性的需要、对原材料价格波动的规避加速了轮胎企业采购的全球化布局。

轮胎行业采购与销售的全球化和国际化,需要企业全球化、国际化生产与研发布局与之相匹配,全球化布局可以有效规避贸易壁垒、整合生产要素、降低运输成本、提升技术水平。中国轮胎企业根据自身发展需要,积极在海外建厂,在东南亚、欧美等地高速推进全球化布局,近年来贸易摩擦的加剧更是推动中国轮胎企业海外建厂的速度,轮胎企业的全球化、国际化布局已成为行业新的发展趋势。

⑥研发的持续化和人才的专业化:全球轮胎行业的发展和竞争,在很大程度上由国际大型轮胎制造商引导,特别是普利司通、米其林和固特异三家公司组成的“第一军团”,尽管近些年来所占市场份额有所下降,仍依靠雄厚的资金实力、先进的研发技术和强大的品牌影响力遥遥领先其他轮胎厂商。为增强创新能力,提高自身技术水平和综合竞争优势,适应全球环保、低碳经济的发展趋势,世界主要轮胎制造企业都在不断加大科研力度,研发经费投入也不断增加,轮胎行业中诸如材料化工、智能化生产领域方面的新产品、新技术不断涌现,研发成果的应用和推广使得轮胎产业的生产效率和产品质量得以提高;新能源汽车的发展,也对轮胎的性能要求也日益提高,让轮胎正向高技术含量的方向发展,对轮胎制造提出了更高的技术要求。许多轮胎的结构设计和配方需要改进、调整,轮胎承载性能、高速性能、乘坐舒适性能、安全性能等需要不断提升,以满足市场对轮胎产品智能化、多样性的需求。

轮胎行业属于技术密集型产业,且对企业研发能力的要求随着市场需求的变化只会愈发持续化、多样性、复杂化和专业化,专业化人才将成为未来轮胎企业能够开发并制造高性能轮胎产品最可靠的保证,也是能够逐步掌握轮胎行业领先技术并不断向前发展的最坚实的基础。专业化人才队伍的引进与培养将是轮胎行业企业发展所面临的长期要务,这也导致轮胎行业对专业化人才需求的竞争将进一步加剧。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。