400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

(1)中国乘用车市场产销现状:我国汽车整车类型以乘用车为主,占比 80%左右。我国乘用车产量从 2004年的 248 万辆增长至 2021 年的 2,141 万辆,同期,我国乘用车销量从 327 万辆增长至 2,148 万辆。2022 年得益于购置税优惠和新能源汽车快速增长,乘用车产销分别完成 2,384 万辆和 2,353 万辆,显著高于汽车整车产销量增速。

我国乘用车制造与消费在政策端、需求端和供给端的共同驱动下,经历了高速增长、增长放缓、行业转型、二次增长四个阶段。2005-2010 年高速增长期,汽车行业在政策的引导下,进入蓬勃发展的高速增长期,已有品牌产能扩容,自主及合资新品牌涌现,汽车产品价格为核心竞争要素;2010-2017 年增速放缓期,由于各地限牌限号政策推广,乘用车市场从鼓励消费向鼓励理性消费过渡,行业产能增速放缓,汽车外观内饰、尺寸、价格为核心竞争要素;

2017-2020 年行业转型期,汽车行业增长首次遇顶,燃油车销售受限、新能源车销售仍处于起步期,汽车动力性、豪华感、安全可靠为核心竞争要素;2020-2025 年二次增长期,消费者对于新能源汽车的需求成为市场新的向上驱动力,伴随着新能源汽车逐步被认可,供给端新技术相互融合协同,市场将迎来二次增长期,电动化、智能化、轻量化成为汽车产业核心竞争要素,中国乘用车整车行业进入高质量发展阶段,新阶段下中高端产品进一步消费升级、自主品牌向上、新能源汽车市场份额快速提升的结构性趋势显著。

随着汽车产业进入高质量发展阶段,国内消费市场份额持续向 SUV 车型集中;消费升级趋势下豪华车份额稳定提升;同时,新四化背景下,中国自主品牌和新能源汽车产业开始崛起,走出去趋势显著。

中金企信国际咨询公布的《2023-2029年乘用车市场监测调查分析与投资战略咨询预测报告》

(2)中国乘用车产品的车型和系别结构分析:

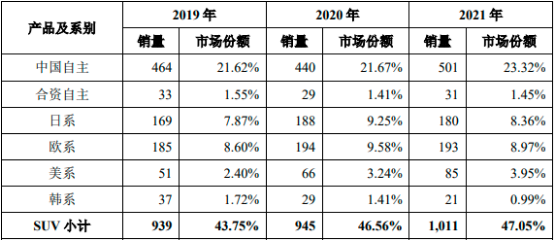

2019-2021 年中国乘用车产品的车型和系别结构分析(SUV领域)

单位:万辆

数据整理:中金企信国际咨询

2019-2021 年中国乘用车产品的车型和系别结构分析(轿车领域)

单位:万辆

数据整理:中金企信国际咨询

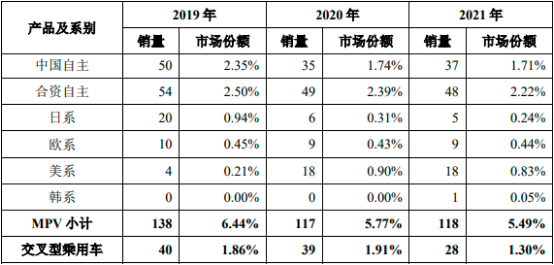

2019-2021 年中国乘用车产品的车型和系别结构分析(MVP领域)

单位:万辆

数据整理:中金企信国际咨询

从产品结构看,SUV 更体面显档次、更体现科技感、更实用、更体现运动感、造型更有安全感。近年来国内乘用车市场 SUV 市场份额持续提升,并于2020 年 SUV 市场份额首次超过轿车,2021 年销售量首次突破千万辆大关,SUV 连续两年超过轿车,成为需求规模最大的细分市场。从系别结构看,轿车市场外资品牌占主导,但在 SUV 市场自主品牌份额较大。2021 年自主品牌(不含合资自主)销量 818 万辆,市场份额 38.06%,合资自主占比 6.85%,欧系占比 21.78%,日系占比 20.65%,美系占比 10.22%,韩系占比 2.44%。

(3)中国乘用车自主品牌与豪华品牌发展趋势分析

2016-2021 年中国自主品牌与豪华品牌乘用车市场份额分析

数据整理:中金企信国际咨询

2021 年国内豪华品牌乘用车占乘用车销售总量的 13.2%,刷新历史销量新高,该水平已经高于美国、韩国、法国、日本等国家,但相较占比在 20%以上的英国、德国,行业仍未饱和。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。