400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

1、电声行业的产品格局:电声行业一般可分为终端电声产品和电声元器件两大类。终端电声产品主要包括消费类电声产品和专业电声产品;电声元器件根据产品用途的不同,可为分通用电声元器件和微型电声元器件。通用电声元器件主要用于传统音响、家电等电声产品,微型电声器件主要包括微型扬声器、微型受话器和微型麦克风等产品,用于通讯终端产品、平板电脑、笔记本电脑和包括智能可穿戴设备在内的个人数码产品等领域。

近年来,将微型电声元器件和其他功能电子器件组成一个声学为主的电声组件,以传输和获取高保真的声信号,逐渐成为行业的一大发展趋势。该电声组件分为微型麦克风集成模组、微型扬声器集成模组以及麦克风扬声器模组等,主要应用于智能手机、平板电脑、笔记本电脑、智能可穿戴设备等。

2、电声元器件行业与上下游行业之间的关联性:电声元器件行业的上游产业主要是电声零部件。其中,受话器、扬声器主要的原材料包括磁钢、五金件、各类电子元器件、振膜材料、注塑材料、漆包线、包材等。我国电声零部件相关产业规模较大、产业链较为完整,充分保证了原材料市场的稳定,上游行业基础原材料的价格变动影响着电声元器件的生产成本。

电声元器件在军工、移动通讯、多媒体、汽车等各个领域都有着广泛的运用,下游领域相对繁杂,扬声器主要应用于家电、计算机、手机、汽车、音响等,下游消费电子行业的景气程度直接决定着电声元器件行业的发展前景。近年来,由于下游消费电子的智能化发展和技术升级,电声元器件行业也呈现相应的发展趋势,电声技术持续升级,智能消费电子终端需求刺激了消费者对电声元器件更好的用户体验和轻巧优质的需求。

中金企信国际咨询公布的《2023-2029年中国电声元器件行业市场研究及投资可行性研究报告》

3、电声元器件行业发展情况分析:

(1)我国电声元器件行业整体发展情况:20世纪80年代起,伴随着移动通讯设备在世界范围内的迅猛发展和电声元器件行业的大规模国际转移,国际知名声学器件企业在国内设厂,我国电声行业一直保持快速的发展态势,并通过自行研发逐步掌握了从电声元器件到终端电声产品的多项生产技术,形成了较为完整的电声工业体系和相关产业链。21世纪以来,我国电声产品制造厂商开始逐步从OEM向注重研发设计的ODM转变,国内电声企业在电声元器件开发和应用、声学信号处理、嵌入式软硬件开发系统、产品测试等方面加大研发投入,形成了较强的技术实力,国内领先的电声产品制造商逐步从低端电声元器件市场竞争中突围,向中高端电声市场迈进。目前,我国研发、生产的微型电声器件、MEMS麦克风、消费类电声产品、汽车扬声器、大功率扬声器、专业级电声器件已在国际市场占有重要地位。电声元器件应用领域十分广泛,下游应用涉及到消费电子、医疗、汽车、智能家居、人工智能等多个领域。得益于劳动力成本优势和区位优势,我国已成为全球最大的电声产品制造基地。近年来,伴随着智能手机、平板电脑、笔记本电脑、便携式媒体播放器、虚拟现实设备等数码产品在全球范围内的持续发展和电声产业的大规模国际转移,代表电声行业高端水平的微型电声元器件和消费类电声产品在我国得到了快速发展,电声元器件市场规模呈现明显增长。专家预计2021-2025年,我国声学器件市场将保持以15.6%的年均复合增长率增长,于2025年达到460亿元。

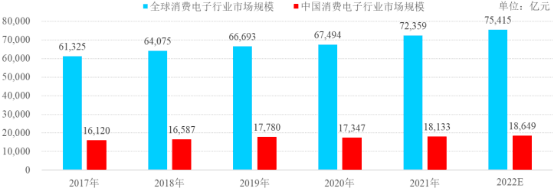

(2)微型电声元器件行业发展概况:微型电声元器件行业处于电声产业中游地位,产品主要包括面向手机、电脑等消费电子产品的微型扬声器、微型受话器类电声元器件产品,其中智能手机终端是微型电声元器件最主要的应用领域。根据中金企信预计截至2024年全球微型扬声器市场规模将增长至109亿美元。微型受话器、微型扬声器、微型扬声器集成模组等产品主要面向智能手机、平板电脑、笔记本电脑、智能手表等消费电子领域。近年来,在技术不断创新等因素推动下,全球消费电子产品创新层出不穷,渗透率不断提升,消费电子行业快速发展,并形成了庞大的产业规模。根据中金企信统计数据,截至2021年,全球消费电子行业规模已达72,359亿元,预计2022年将增长至75,415亿元,市场规模巨大,市场前景十分广阔。

2017-2022年全球和中国消费电子行业市场规模及预测

数据整理:中金企信国际咨询

随着我国居民消费水平不断提升,消费电子产品市场需求持续增长,促进了我国消费电子行业健康快速发展。根据中金企信统计数据,2017年,我国消费电子市场规模为16,120亿元,2019年增长至17,780亿元;受疫情影响,2020年下降至17,347亿元。随着我国疫情态势好转以及市场需求的恢复,预计2022年我国消费电子规模将达到18,649亿元,同比增长约3%,市场规模将进一步提升。

(3)我国音响类电声产品出口市场情况:近年来随着智能家居概念及相关技术的兴起,全球智能音箱的需求逐渐增长,带动了我国音响类电声产品的出口增长。中国海关总署数据显示,2017年至2021年,我国单喇叭和多喇叭音箱的出口销量由3.86亿只上升至4.34亿只,出口销售金额由68.01亿美元上升至76.31亿美元。美国是我国单喇叭音箱和多喇叭音箱的第一大出口市场,2021年度,我国单喇叭和多喇叭音箱对美国出口金额为20.75亿美元,占同期该类产品出口总额的27.2%。

其中,2017-2020年,我国音箱出口数量和金额增长趋势较为平缓;截至2020年,我国单喇叭和多喇叭音箱的出口销量及金额仅增长至3.93亿只和68.79亿美元。但在2021年,出口数量和金额较2020年出现了显著的增长。主要是因为2021年世界各国新冠疫情明显反弹并不断扩散,“德尔塔”、“奥密克戎”等各类新冠病毒变种使得疫情不断反复,给发达经济体和东南亚等周边经济体的生产恢复造成了困难,使其工业生产能力受到限制,给全球供应链造成了较大的供需缺口。同期,中国则依托完备的制造业体系和良好的疫情防控措施,保持了产业链供应链体系的稳定可靠,可满足国际市场和消费者的需求,从而大量外贸订单流入中国。2021年全年,我国外贸出口总额达33,639.6亿美元,同比增长29.9%。受此宏观因素影响,我国音响类电声产品的出口规模较2020年度实现了明显的增长。

中金企信国际咨询公布的《2023-2029年中国微型电声元器件行业现状分析及赢利性研究预测报告》

4、下游应用领域市场需求变化对电声元器件行业前景的影响:

(1)微型电声元器件产品在智能手机领域的需求增长前景:2017-2021年度,全球智能手机出货量随着行业周期呈现先降后升的趋势。自2017年达到顶峰以来,全球智能手机市场出货量逐渐趋于平稳。2021年,随着5G换机潮,全球及中国智能手机出货量出现上涨。2021年全球智能手机出货量达到13.92亿部,同比增长4.6%;我国智能手机出货量达到3.43亿部,同比增长15.9%。

2011-2021年全球及中国智能手机出货量现状分析

数据整理:中金企信国际咨询

进入2022年,受全球通货膨胀、供应链限制和地缘政治紧张的影响,智能手机的供应商减产。中金企信统计数据显示,2022年上半年智能手机全球出货量同比下降了约8%;但是长远来看,随着供应链问题的缓解,在5G网络应用扩展以及新兴市场需求的驱动下,智能手机需求仍有望回升。

近年来,东南亚、南亚、中东非及拉美等新兴市场由于先前智能手机用户渗透率较低,正在成为全球智能手机重要的增长点。小米、传音、OPPO、VIVO等多家以新兴市场为主要目标市场的国内知名品牌将因此而受益。随着智能手机出货量逐渐企稳回升,将带动相应的电声元器件产品需求增长。就高端机型而言,随着产品不断升级,基于双耳效应的立体声逐渐成为中高端智能手机的重要卖点。双扬声器立体声技术是在手机下底部左右侧安置两枚扬声器或手机上底部和下底部各装置一枚扬声器,构成双扬声器模组,通过双扬声器重低音来营造立体声的效果。配置双扬声器的手机可为消费者带来更好的体验,如在游戏中通过声音辨别位置,更沉浸的观影体验、更大音量、立体沉浸的高品质外放音效。目前,苹果、三星、华为、OPPO等品牌已采用双扬声器的方法来实现立体声;并且立体声方案正在从高端机型向中低端机型下沉,微型扬声器集成模组需求将随之增长。

(2)微型电声元器件产品在平板电脑及笔记本电脑领域的需求增长前景:近两年,受新冠疫情影响,全球平板电脑市场呈现供不应求的情况,疫情期间全球居家办公、线上学习成为许多家庭的主要生活方式,极大地促进了对中高端平板产品的需求;同时,5G技术、可折叠技术在平板电脑上的应用催生了消费者更新换代需求的增长,2020年、2021年平板电脑全球出货量明显上升。全球平板电脑整体出货量由2019年的1.44亿台上升至约2021年的1.68亿台,复合增长率约8%。

2017-2021年全球及中国平板电脑、笔记本电脑出货量现状分析

数据整理:中金企信国际咨询

与平板电脑类似,受新冠疫情影响,远程办公及远程教育市场需求带动笔记本电脑需求有所提高,用户更多将笔记本电脑用于新的消费应用及商务办公。根据中金企信统计数据,2019年度至2021年度,全球笔记本电脑出货量分别为1.60亿台、2.06亿台、2.46亿台,增幅较大。虽然平板电脑、笔记本电脑自2020年以来的全球出货量的激增与新冠疫情突发密切相关,其出货量增长率长远来看将逐渐回归正常水平;但由于新冠疫情的持续影响,线上办公、线上学习以及居家娱乐等应用场景将长期存在并逐渐改变人们的生活习惯,从而带动平板电脑、笔记本电脑产品需求的持续增长。同时,平板电脑功能的不断丰富和升级也将进一步拓展其在更广泛的商业、教育及娱乐等领域的适用人群及应用场景,从而催生新的需求。

一台平板电脑或笔记本电脑内部一般装配有多个微型扬声器或集成模组,平板电脑/笔记本电脑市场的稳步发展推动了微型扬声器及其集成模组需求的持续增长;微型扬声器及其集成模组在平板电脑/笔记本电脑等细分市场的市场容量变化与平板电脑/笔记本电脑销量的增长保持着高度一致。

(3)微型电声元器件产品在智能手表领域的需求增长前景:智能手表是具有信息处理能力,具备指示时间、提醒、导航、校准、监测、交互等一种或者多种功能的电子设备。由于智能手表紧贴人体皮肤,能获取多种身体数据指标,其内置的多种传感器可有效采集智能手机无法获取的生命体征指标,如心率、血氧、血压等,并在相关软件支持下感知、记录、分析管理健康数据。因此,智能手表是人体健康数据管理的重要入口。在大数据时代,终端厂商将智能手表采集到的个体健康信息进行汇总,即可形成庞大的人体健康数据库,若对人群健康数据进行分析与二次加工,对于终端厂商而言将具备重大战略价值。

中金企信统计数据显示,2016至2021年,智能手表出货量以近45%的复合增长率持续增长,2021年出货量达1.28亿只,预计2025年出货量将达到1.7亿只,2021-2025年智能手表出货量复合增长率仍将达到近10%。

2016-2021年全球和中国智能手表出货量现状分析

数据整理:中金企信国际咨询

面向功能丰富、集成度高的智能手表市场,微型电声元器件应用技术将随其内部结构设计趋于稳定而逐渐成熟,未来市场空间广阔。

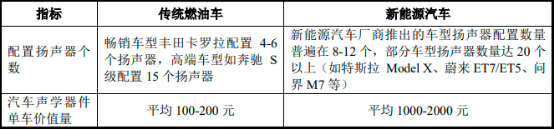

(4)汽车扬声器需求的增长前景:在汽车扬声器产品的下游应用领域中,新能源汽车产业对于音响类电声产品的需求是未来最为重要的增长点。近年来,特斯拉、比亚迪等新能源汽车领域的领先企业销量迅猛增长,蔚来、小鹏、问界(华为与赛力斯合作创立的新能源汽车品牌)等“造车新势力”也迅速崛起,从而导致新能源汽车的保有数量迅速增长,成为汽车扬声器重要的增量市场。同时,在智能电动化大浪潮下,新能源汽车厂商普遍在配置方面寻求差异化的卖点吸引消费者,音响系统作为消费者易感知的配置,成为新势力车型的重要卖点之一。因此,单车配置的扬声器数量及其占整车的价值比重,与传统的汽油车相比都显著增加,拓展了汽车扬声器产品的市场容量。

受益于新能源汽车市场等增量需求驱动因素,根据预计2020年至2025年,全球汽车声学整体市场规模将由502亿元增长至905亿元;其中,车载扬声器市场规模将由299亿元增长至465亿元。

数据整理:中金企信国际咨询

5、行业发展面临的机遇与挑战:

(1)行业发展面临的主要机遇:

1)国家产业政策支持:电声元器件行业是国家鼓励发展的行业,公司生产的各类微型电声元器件产品所处的电子元器件行业是《产业结构调整指导目录(2019年本)》、《战略性新兴产业重点产品和服务指导目录(2016年版)》等国家产业政策大力支持的领域。同时,所处行业的下游产品智能手机、平板电脑、笔记本电脑、安防和无人机可穿戴设备等智能终端被列为新一代信息产业重点产品。

2)下游行业市场前景广阔:电声元器件产品下游应用广阔,总产值规模逐步提升。我国作为电子产品生产及消费大国,微型电声元器件市场保持快速增长。随着5G技术的推广,高频高速、智能化、小型化成为行业发展趋势,智能手机、平板电脑、笔记本电脑、安防、无人机、VR/AR、服务器等下游市场领域将的持续发展,将继续推动微型电声元器件行业的未来发展。与此同时,新能源汽车市场规模的快速壮大,也将拉动汽车扬声器等音响类电声产品需求的高速增长。整体来看下游市场的发展,将推动电声元器件需求的快速增长。

3)新技术和新产品不断涌现:消费类电子产品正在朝着多功能、个性化、便携化、高保真的方向发展,促使微型电声元器件朝着超小型化、数字化、集成化的方向发展,微型电声元器件同消费类电子产品一样,生命周期越来越短,更新换代速度越来越快,微型扬声器/受话器及模组产品的市场需求量也随着下游产品市场的扩大而扩大。随着4G、5G在全球范围内的应用日益广泛,智能手机、平板电脑、互联网电视、可穿戴设备和虚拟现实设备等新产品、新机型不断出现,都将带动对微型电声元器件的需求。

4)完善的国内产业链体系:出于比较优势的考虑,过去十余年国际范围内电声元器件以及电声产品的生产中心逐渐由欧美、日韩等国家向我国转移,世界上一些知名的电声元器件企业在中国设立了制造工厂。在这种国际产业转移趋势下,本土企业也提高了自身学习能力,培养了相关人才,扩大了生产规模,增强了自身实力,带动了全行业的良性发展。借助国际产业转移的进程,我国电声行业逐渐形成了完善的上下游产业链体系,为国内电声元器件企业的经营发展创造了良好的产业环境。

(2)行业发展面临的主要挑战:

1)部分高端元器件和生产研发设备仍需国外采购:行业内部分高端元器件和生产研发设备仍需向国外采购。高端元器件和生产研发设备的国内自给率较低,支撑保障能力弱,存在受制于人的问题。高端元器件、高端装备作为我国战略新兴产业,与世界先进水平相比仍有一定差距,核心技术受制于人、创新能力不足、创新体系仍未形成的问题尚未完全解决。

2)国内电声元器件生产企业面临一定的劳动力成本上升压力:随着我国经济增长和人们生活水平的不断提高,我国劳动力成本也不断上升。与国际一流企业相比,国内电声元器件企业的自动化程度普遍不高,绝大多数企业缺乏大规模的自动化生产能力。劳动力成本的上升一方面使国内企业面临一定的成本压力和竞争压力,但同时也促使其加快自动化改造,提高生产效率,增强竞争力。

3)专业人员和管理人才短缺:专业人员和管理人才在电声元器件研发、制造和服务过程中承担着非常重要的作用,目前国内相关人才的培养与教育依然相对缺乏,高水平的人才培养体系和模式还未完全形成。在产品设计与研发过程中,专业人员不仅需要良好的理论知识,而且需要积累长期的经验才能具备独立的研发制造能力,目前相关专业人员的实践培养还主要依赖企业内部培养。与此同时,行业内的优秀的管人才稀缺,在企业管理及运营方面缺乏必要的经验,尤其当企业发展壮大走向国际市场后,复合型管理人才短缺的矛盾更加尖锐。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。