400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

2020年洗涤用品上下游产业链全景调研及市场运行战略研究

洗涤用品指用于洗衣、洗餐具、洗浴、洗发、硬表面清洗的产品,主要包括肥(香)皂和合成洗涤剂(含固状、膏状、液状)两大类主要产品。国际表面活性剂委员会(CID)对洗涤用品的定义是:专门拟定的配方配制的产品,配方的目的在于提高去污性能,包括必要组分(表面活性剂)和辅助组分(助剂、泡沫促进剂、填料及配料)。

洗涤用品行业产业链中,上游原材料包括表面活性剂、香精色素、洗涤助剂等。从下游应用领域来看,洗涤用品主要服务于家庭、住宿及餐饮、医院等行业。产品舒适度、价格、品牌及应用领域均对产品的发展产生着重要的影响。洗涤用品行业中,合成洗涤剂是以合成表面活性剂为主要成分,并配有适量不同作用的助洗剂而成的一种洗涤用品。

洗涤用品行业产业链分析

|

上游 |

中游 |

下游 |

|

烷基苯、表面活性剂、香精香料、洗涤助剂等 |

洗涤用品行业 |

家庭、医院、住宿和餐饮等领域 |

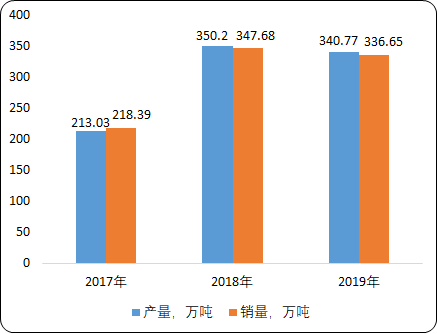

从上游原材料来看,产业链上游对于洗涤用品行业的影响主要体现在两个方面:一是上游产量规模的稳定性影响着洗涤用品原材料供应的稳定性;二是上游产品的价格影响着洗涤用品的生产成本。合成洗涤剂中,表面活性剂量的占比约为10%-15%。据中金企信国际咨询公布的《2020-2026年中国洗涤用品行业市场分析及投资前景研究预测报告》统计数据显示:2017-2019年我国表面活性剂产销量基本保持平衡,2019年分别为340.77万吨和336.65万吨,产销率为98.8%。

2017-2019年中国表面活性剂产销量分析

数据统计:中金企信国际咨询

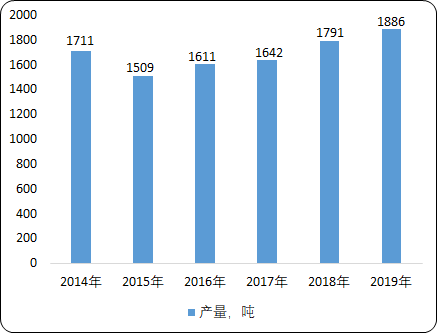

除了表面活性剂,上游原材料中,香精香料也占据较大比例。香精香料工业是为加香产品配套的重要原料工业,香料是调配香精的原料,香精广泛配套于洗涤用品、化妆品等工业。2014-2019年中国香精香料产量整体呈上升趋势,2019年中国香精香料产量为1886吨。

2014-2019年中国香精香料产量分析

数据统计:中金企信国际咨询

在上游原材料充分供应的背景下,我国合成洗涤剂供需发展平衡。2019年我国合成洗涤剂产销量分别为1000.9万吨和994.6万吨,产销率为99%。通常合成洗涤剂包括固态洗涤剂和液态洗涤剂,固态洗涤剂即洗衣粉,液态洗涤剂即洗衣液。液态洗涤剂在合成洗涤剂的占比不断提升。具体而言,我国洗涤用品行业未来的发展将以液体化、浓缩化和绿色安全为主调。

2016-2019年中国合成洗涤剂产销量分析

数据统计:中金企信国际咨询

从洗涤用品的营业收入来看,根据中国洗涤用品工业协会数据,2019年中国肥皂及洗涤剂制造行业规模以上企业实现主营业务收入1084.6亿元,同比下降1.77%。洗涤用品行业门槛低,毛利也较低。

2014-2019年中国肥皂及洗涤剂制造行业规模以上企业主营收入分析

数据统计:中金企信国际咨询

产业前景:未来一段期间,中国主要宏观经济政策有望趋于稳定,发达经济体经济有望进一步好转,世界经济整体将处于平稳之中,国际市场需求将出现回升态势。2017年全球经济增速保持强劲达到了3%。

随着中国经济地位的日益凸显,国际环境的复杂性也日益不容忽视,行业发展所面临的外部挑战仍然很严峻。国际洗涤用品工业总的发展方向是可持续化发展,产品形态趋势是浓缩化、液体化,产品性能上则为生态化、安全化、功能化趋势。

随着家电、信息技术的发展,配有智能分配器的智能化产品以及具有高浓缩、定量、使用便捷等特点的胶囊洗涤剂也将具有不错的发展前景。此外,节水节能型的生态安全性洗涤剂将成为主要的发展趋势。

洗涤用品作为高频率的消费品,未来发展中,要充分利用自身渠道的资源优势形成规模效应,不断创新,推出新的产品。在洗涤产品创新和升级中,“安全”性、简便性愈发重要。