400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

激光切割是指利用激光高功率密度的性质,将移动激光光束照射在材料表面,形成切缝,从而完成对加工物体切割的过程。相较于传统切割工艺,激光切割不接触物体、无切头磨损、切割速度快,具有高适应性和灵活性等优势,目前已经被广泛应用于金属、塑料、玻璃等材料加工领域。

(1)激光切割设备在智能装备制造环节中必不可少,也是中国制造走向高端化、智能化的关键角色之一。相较于传统的加工设备,激光设备加工能力更强,精度更高,加工效率也提升了许多。目前,低功率激光器基本实现国产替代,中功率激光器市场国产化率大幅提升。高功率激光切割控制系统领域中,目前国际厂商依然占据绝对优势,主要的知名企业包括德国倍福、德国PA、西门子等,国产激光运动控制系统仅占据中国市场约10%的市场份额。

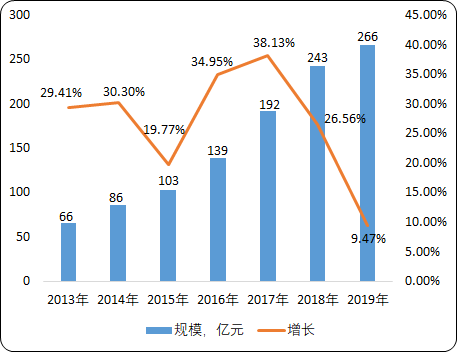

市场规模:根据中金企信国际咨询公布的《2020-2026年中国激光切割市场竞争力分析及投资战略预测研发报告》统计数据显示:2018年我国激光切割设备行业市场规模达到243亿元,同比增长26.56%。2019年,激光切割设备核心部件激光器价格继续大幅下降,进一步降低了下游行业客户购买激光切割设备成本,部分市场需求得到进一步释放,但同时也受到汽车、3C 消费电子行业周期性下滑、中美贸易摩擦导致的政策波动风险和行业同质化竞争加剧的不利影响,国内激光切割设备需求大幅放缓,汽车、3C等部分领域需求呈下降趋势,2019年我国激光切割设备市场规模为266亿元,增速降至个位数9.47%。

2013-2019年中国机光切割设备行业产品市场规模现状分析

数据统计:中金企信国际咨询

企业竞争:目前我国生产激光切割机企业有大大小小的激光切割设备厂商1000多家,经过多年市场竞争和企业发展,大族激光、华工科技、楚天激光、百超迪能、领创激光、庆源激光、天骐激光、邦德激光、宏石激光、迅镭激光等成为其中佼佼者。

2019年上游激光器价格大幅下降,下游汽车、3C等领域需求减少,处于中游激光设备企业面临巨大市场竞争压力,一些激光设备企业为了自身企业的利益,不惜打价格战来来提升产品销售量,导致市场混乱,目前市场4000W以下的中低功率激光切割设备市场竞争已经白热化,中低激光切割机每1000W价格已经低至12万,高功率激光切割机每1000W价格已经低至15万。恶性竞争不仅导致激光切割机的生产出现萎靡状态,使许多企业利润微薄,加上激光切割行业回款较慢等问题,更导致行业发展在一定程度上受到影响,但是也有像光韵达、邦德激光、宏山激光、金威刻等企业通过扩大产品结构,发力高端市场,开拓海外市场等手段实现企业规模和利润的双增长。

(2)激光切割控制系统:激光切割控制系统作为激光切割设备的“大脑”,决定了设备切割的精度、效率,同时也是不同品牌设备形成差异化的关键。激光产业下游应用种类丰富,产业总体市场规模达 1440 亿元,预计未来三年复合增速达 20%。

激光产业链包括上游元器件和材料、中游激光器及设备,下游激光应用服务。 产业链下游应用服务包括激光切割、焊接、打标、钻孔、医疗、美容、显示、增材制造等,其中激光切割是激光应用中的一种, 可广泛应用于金属和非金属材料的加工中。

2018 年我国激光产业市场规模达1440 亿元,同比增长 22.14%。其中,激光元器件市场规模为 288 亿元,同比增长22.03%,激光应用市场规模为 547 亿元,同比增长 22.1%,激光设备市场规模为 605亿元,同比增长 22.22%。预计 2021 年总体市场规模将达到 2489 亿元,未来三年复合增速达 20%。

市场竞争:目前,在中低功率激光切割控制系统领域中,柏楚电子、维宏股份、奥森迪科产生的激光运动系统合计在中国市场占有率约为90%。也就是说,这三家都随时面临着中低功率激光切割市场竞争加剧的风险。

超快激光科研最早出现在30年前,而在2003年后科研用超快激光器逐渐增加应用,至2010年后工业用超快激光器应用逐渐得到认可,到今天为止,超快激光仍然是国内外工业激光的一个热点。

超短脉冲激光器以皮秒、飞秒激器为代表,它的工业应用非常广泛,随着消费电子、新型显示、生物医疗、3D打印、高端装备等新应用的发展,对于激光加工精细度要求越来越高,超快激光已经成为精密加工的重要方向。国内外激光企业纷纷布局激光器、超快激光设备市场。

其中,国产控制系统凭借着良好的产品使用性能和综合性价比,已经基本实现了进口替代,目前国产激光运动控制系统已占据中国市场的主导地位,其中业内前三家企业(柏楚电子、维宏股份、奥森迪科)市场占有率约为 90%,柏楚电子在中低功率领域的相关技术水平已达到国际领先,其生产的中低功率产品在稳定性、可靠性、精度、速度、易用性等各方面均具备明显优势:

而在高功率激光切割控制系统领域中, 技术要求更高,壁垒较大。 目前国际厂如德国倍福、德国 PA、西门子等依然占据绝对优势,国产激光运动控制系统仅占据约 10%的市场份额。

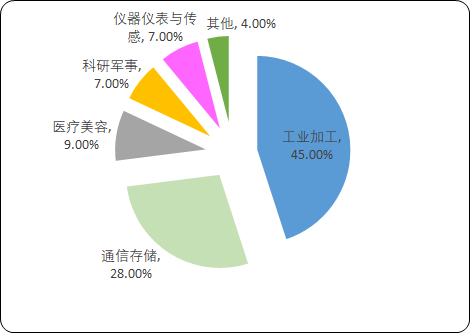

下游市场:我国激光切割设备应用的终端行业广泛,目前激光切割主要还是应用于工业材料加工和通信存储行业,分别占45%、28%,其次是医疗美容和科研军事领域,分别占比9%和7%。激光切割设备下游产业中,中低功率激光切割设备用于机箱机柜,门业、五金制品,电子行业,家电厨具,广告装饰业等行业较多;高功率激光切割主要用于轨道机车、船舶行业、汽车行业的零部件制造,重型机械、模型制作,石油管道、建筑行业等。目前,光纤激光切割在一般的金属加工行业已成为一种市场趋势,广泛应用于钣金金属加制作、厨灯具、锯片、厢板、金属、纺织机械、粮食机械疗器械表等行业。特别是在钣金业许多数中加工方式,深受行业用户的青睐。

2018年中国激光切割设备不同应用领域占比分析

数据统计:中金企信国际咨询

我国目前已经能够独立生产数控切割机,并且使用二氧化碳和光纤作为激光器的发生器,可以使用搭载式龙门激光切割,不会受到光路衰减的限制,其主要优势为切割中厚板材。

激光切割技术的新市场朝着超高精度作业领域发展,激光切割的切口宽窄度和切口表面粗糙度等控制精度更高。激光切割市场处理材料的类型更加广泛,材料切割市场中新的发展领域将会进入到纺织机械、粮食机械、医疗机械、灯具装饰、包装业、船舶、汽车、航空和钢铁工业等领域。激光加工开发新市场包括激光数控车床加工设备市场,进入应用领域主要包括磨具、器件、机械、船舶、汽车、航空和钢铁工业等领域。随着我国数控激光切割技术将朝着新的领域发展,工业生产对于激光处理类研发产品的需求,要求技术人员不断开发新的市场。为了提升数控激光切割技术的工作效率,技术人员应该对数控激光系统的控制板块进行优化。其中,数控激光切割的系统管理模块中,技术人员应该做好系统数据库管理工作。根据标准工艺库管理标准,对激光切割模式进行实时监督检测,按照常用加工方法的要求进行现行加工工艺参数的检测,并且对比行业工艺标准参数进行分析,对不合理的工艺编制信息进行修改。