400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

我国作为拥有悠久养猪历史的农业大国,生猪生产是农业的重要组成部分。按来源分类,我国饲养的猪种可划分为地方品种、引入品种和培育品种。根据猪胴体瘦肉含量分类,可分为脂肪型、肉脂型和瘦肉型品种。

我国生猪地方品种偏脂肪型,具有适应性强、肉质好等优点,但存在生长速度较慢、饲料利用率偏低等缺点。引入品种主要有从国外引进的约克夏猪、长白猪、杜洛克猪和汉普夏猪等瘦肉型良种猪。其中,约克夏猪具有产仔数多、生长速度快、胴体瘦肉率高等特点;长白猪具有生长速度快、产仔数多、饲料利用率高、胴体瘦肉率高等优点,但存在体质较弱、对饲养条件要求较高等缺点;杜洛克猪具有生长速度快、适应性强、胴体瘦肉率高、肉质好等特点,但产仔数少,在国家养猪攻关课题筛选出的最优杂交组合中,大部分都是以杜洛克猪为终端父本。汉普夏猪具有瘦肉率高、胴体品质好等优点,但比其他的瘦肉型猪生长速度慢,饲料利用率稍低。培育品种是利用我国地方猪种与引入猪种杂交培育成的品种,如哈白猪、三江白猪、北京黑猪等。培育品种通过利用引入猪种改善我国地方猪种的各项指标,许多品种具有适应力强、增重快、生产性能好、饲料利用率高、肉质优良等特点。

(1)行业市场规模现状:

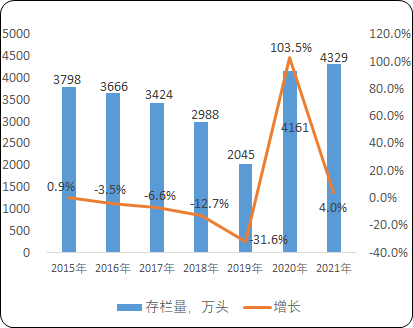

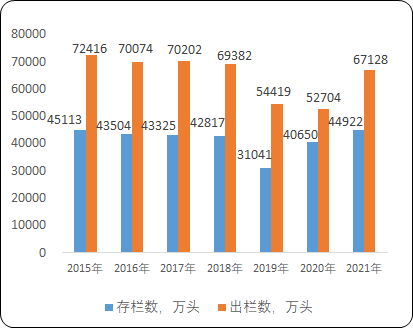

1、生猪产品:我国作为生猪养殖大国,2015年至2018年生猪年出栏量在7亿头左右,约占全球产量的一半。受非洲猪瘟疫情影响、“猪周期”以及部分地区禁限养等因素叠加影响,2019年以来我国能繁母猪存栏数、生猪存栏及出栏数量产生较大程度的下降。国家统计局数据显示,2019年能繁母猪存栏数2,045万头、生猪存栏31,041万头、生猪出栏54,419万头,分别同比下降31.56%、27.5%、21.6%。非洲猪瘟疫情发生后,国家发布促进生猪生产恢复一系列政策措施,生猪生产形势开始好转,能繁母猪存栏量自2019年10月率先止降回升,2020年全国能繁母猪存栏4,161万头,比上年末增长103.47%;生猪存栏40,650万头,存栏数同比提高30.96%;出栏52,704万头,较2019年仅下降3.15%。2021年全国各地非洲猪瘟疫情发生势头减缓,正常的生猪生产和运销秩序正在逐步恢复。2021年全国能繁母猪存栏4,329万头,比上年末增长4.04%;生猪存栏44,922万头,存栏数同比提高10.51%;生猪出栏67,128万头,同比提升27.37%。农业农村部预计到2029年我国生猪出栏量将达73,918万头。

2015-2021年中国能繁母猪存栏量现状分析

数据整理:中金企信国际咨询

中金企信国际咨询公布的《2024-2029年中国生猪养殖及屠宰市场供需发展前景及投资战略预测报告》

2015-2021年中国生猪存栏数和出栏数分析

数据整理:中金企信国际咨询

2、猪肉产品:猪肉是我国居民动物蛋白的最主要来源之一,农业农村部数据显示,2019年,我国全年猪肉表观消费量为4,463万吨,同比下降19.1%,人均猪肉消费量为31.88千克,同比下降19.4%。消费结构上,受非洲猪瘟疫情防控影响,2019年猪肉产品加快由“调猪”向“调肉”转变,冷鲜肉、冷冻肉消费占比明显提升。

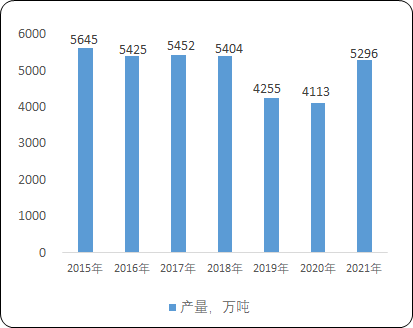

农业农村部预计未来猪肉消费随猪肉产能释放回暖,到2025年猪肉消费量将达5,853万吨,人均猪肉消费量将达41.0千克;到2029年猪肉消费总量和人均猪肉消费量分别为6,077万吨和42.3千克。作为传统的猪肉生产大国,长期以来,我国猪肉占猪牛羊禽肉产量的比重超过60%。2019年以后,由于我国生猪出栏量下降导致猪肉供给偏紧,猪肉占比小幅下降,但猪肉占牛羊禽肉总产量的比例仍超过一半以上。2020年,我国猪肉年产量达4,113万吨,占全国肉类总产量的53.8%。2021年,随着非洲猪瘟疫情发生势头明显减缓,生猪产量逐步恢复,我国猪肉年产量达5,296万吨,占全国肉类总产量的59.6%。根据经济合作与发展组织(OECD)在《经合组织-粮农组织2020-2029年农业展望》发布的预测数据,到2029年,全球猪肉产量增长主要集中在中国,预计未来10年中国将占全球产量增长的近60%。

2015-2021年中国猪肉产量现状分析

数据整理:中金企信国际咨询

目前,我国猪肉供应不足以满足国内需求,仍需进口国外猪肉弥补部分空缺,特别是在非洲猪瘟疫情的大背景下,国内供给短缺,猪肉价格大幅上涨,2020年我国猪肉进口量达439万吨,同比增长108.23%。2021年生猪供给提升,年猪肉进口量371万吨,同比下降15.5%。农业农村部预计,随着国内生猪产能恢复,未来十年内我国生猪进口量将下降至100-120万吨。

(2)行业发展趋势:

1)我国生猪规模化养殖率持续提升:不同于欧美发达国家,我国生猪养殖行业面临的现状依然是小规模分散养殖比重大,养殖场户自产自销占据主要地位。但近年来形势逐渐发生变化,一方面,受到国家环保力度的趋严、非洲猪瘟爆发等因素的影响,生猪养殖行业发生了较大变化,特别是中小规模生猪养殖场受到的影响较大,关停较多;另一方面,行业主要企业纷纷加大投入力度,加大生猪养殖规模,行业集中度呈现逐渐提升的态势。

从数据上看,我国规模以上养殖场生猪出栏量占比已从2010年的34.5%增至2019年的52.3%。此外,根据2019年9月国务院办公厅出台的《关于稳定生猪生产促进转型升级的意见》,生猪养殖规模化率到2022年达到58%左右,到2025年达到65%以上,未来我国生猪规模化养殖率仍将持续提升。

2)提高生物防疫能力成为企业发展的重中之重:自2018年8月非洲猪瘟传入中国以来,生猪养殖行业损失较为严重,根据农业农村部的数据显示,截至2019年10月,全国能繁母猪存栏量、生猪存栏量分别同比减少了38%、41%。虽然近期我国非洲猪瘟防控工作取得了积极成效,但病毒已在我国定殖并形成较大污染面,疫情发生风险依然较高,因此,非洲猪瘟疫情常态化将是行业面临的新挑战。

疫情常态化的现实促使行业内企业的生物防控能力得到提升,具体而言,行业内大型企业凭借资金、技术、经验优势,逐渐实现了从饲料消毒、猪舍通风、猪场隔离管理等生物安全防控方面的全面升级,但中小养殖场户难以在疫情防控方面达到类似大型企业严格的标准,面临较大的防疫风险,在一定程度上加速了中小养殖户的退出。

3)国家政策推动下游屠宰产能转移:为降低疫情跨地区传播风险,农业农村部相继出台的《农业农村部关于进一步加强生猪及其产品跨省调运监管的通知》等多个文件明确要求:为达到防疫目的,各地需逐步减少活猪长距离调运,推进“运猪”向“运肉”转变,鼓励主产区出栏生猪就近屠宰。在2020年2月出台的《加快生猪生产恢复发展三年行动方案》更是进一步明确:支持优势屠宰产能向东北、黄淮海和中南部分省区养殖集中区域转移,实现养殖与屠宰布局相匹配。预计未来随着非洲猪瘟等疫情常态化的延续,我国生猪产业链会继续向生猪屠宰领域延伸,生猪屠宰的格局将出现较大的调整。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。