400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

公共事业交易市场活跃度稳中有升,与中国企业相关的公共事业行业并购交易金额在经历2018年的低谷之后,在2019年有所上升。2019年全年披露交易金额超过197亿人民币,较2018年增长128%;全年披露交易数量约72笔,较2018年增长约29%。

2019年中国公共事业行业交易现状分析

|

总交易金额,亿元 |

总建议数量,笔 |

品均交易额,亿元 |

|

197 |

72 |

3.3 |

数据统计:中金企信国际咨询

国企主导下的行业并购整合不断出现;目前,公共事业行业集中度不高,具有企业数量众多、规模化不足、区域分散等特点。在2019年投资方为国企的交易数量占比47%。大型国企通过并购方式实现行业整合的趋势较为明显。

2019年中国公共事业并购投资方市场比重分析(按交易数量)

数据统计:中金企信国际咨询

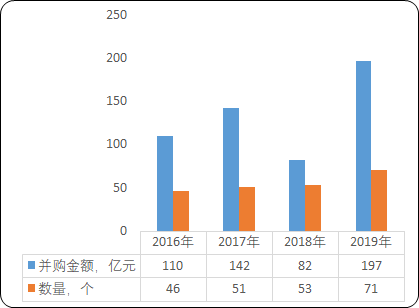

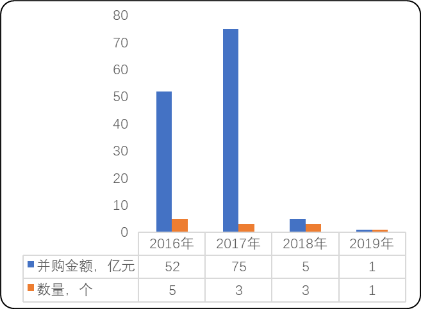

国内公司作为被投资公司的交易数量自2016年的46笔稳步升至2019年的71笔。相比之下针对海外标的交易金额自2017年达到75亿元后开始逐年下降。由于国内宏观经济下行抑制环保需求和“去杠杆”带来的民企融资难,公共事业尤其是水务行业公司面临困难加大,客观上为并购国内标的和国内市场整合创造了条件。

2016-2019年中国市场公共事业并购金额及数量分析

数据统计:中金企信国际咨询

2016-2019年海外并购公共事业并购金额及数量分析

数据统计:中金企信国际咨询

水务行业并购更为活跃;在国家推动能源革命、实现清洁发展的大环境下,水务行业尤其是污水处理行业保持了较高的活跃度。水务行业2019年的交易金额和交易数量在公共事业行业总体交易市场中占比分别达到85%和69%。

在2019年的公共事业交易中,交易金额为十亿级以上的并购交易均发生于水务行业,包括中国城乡(中交集团)收购碧水源股份,长江电力(三峡集团)认购北控水务新发普通股等。

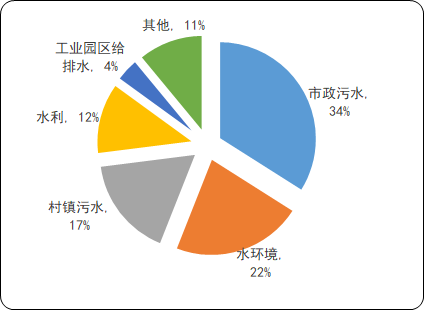

2020年国内市场:据中金企信国际咨询公布的《2020-2026年中国水务市场竞争力分析及投资战略预测研发报告》统计数据显示:2020年第一季度社会资本共成交近100个水务投资运营PPP项目,投资额近700亿元。其中,包含34个市政污水处理项目,22个水环境项目,17个村镇污水项目,12个水利项目,4个工业园区给排水项目,11个其他项目。受疫情影响,2020年2月新增水务项目数量明细那减少,3月则开始反弹,项目成交数量与2019年同期相比基本持平,成交投资额甚至有所增加。一季度水务项目涉及23个省份,其中河北投资额最大,超200亿元。长江经济带占比总体市场份额44%,其中15%为三峡集团获得。

2020年一季度中标水务细分项目比重分析

数据统计:中金企信国际咨询

水务行业中的“上水”产业已进入平稳发展状态。我国用水总量在2013年达到前期峰值,之后用水总量增速趋缓甚至下降。“下水”产业正属于快速成长期。目前环保要求在不断提高,近年重要的法律法规包括国务院2015年4月颁布了《水污染防治行动计划》(“水十条”),2016年8月发改委发布的《“十三五”重点流域水环境综合治理建设规划》和2019年1月生态环境部、国家发改委联合印发的《长江保护修复攻坚战行动计划》。环保要求的提高,对于“下水”产业从业公司提出更高的技术和污水处理能力要求。随着各项法律法规的落实推进,“下水”产业进入快速成长期。“上水”总并购金额交易较小,2019年的总交易金额仅为11亿元。若不考虑2017年葛洲坝集团以约58亿元收购巴西Sao Paulo San Lorenzo Water Supply System Company的交易,“上水”年交易金额在2016-2019年均低于50亿元。水务行业中的“下水”产业并购交易更为活跃,交易金额在2019年迎来较大增长。2019年“下水”交易金额高达140亿元,相比2018年的44亿元年交易金额增长了215%。在2016年和2017年,“下水”交易金额也均达到了79亿元。

2016-2019年中国水务并购交易金额现状分析

|

|

2016年 |

2017年 |

2018年 |

2019年 |

|

上水 |

41 |

82 |

18 |

11 |

|

下水 |

79 |

79 |

44 |

140 |

|

综合税务 |

14 |

45 |

11 |

16 |

|

其他 |

0 |

2 |

1 |

1 |

数据统计:中金企信国际咨询

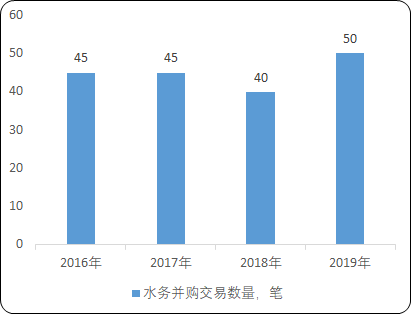

2016-2019中国水务并购交易数量现状分析

数据统计:中金企信国际咨询

国资与民企合作成为趋势。在2019年国企作为投资方的交易数量占当年总交易数量的62%。民企作为被投资方的交易数量占当年总交易数量的70%。2019年国资与民企合作的案例包括中国城乡(中交集团)以约29亿元收购碧水源股份。中交集团入股碧水源后,将充分利用碧水源在膜处理技术方面的核心优势,快速打造国内领先的水处理产业平台,同时碧水源获得央企的信用和资源加持,与中交系统内的多家企业积极开展环保、水务、城市光环境建设等相关项目合作。在水务行业内,民企的优势多为管理层经验丰富、管理团队稳定、技术更为先进,而国企的优势多为具有长期发展战略、资金雄厚。因此在“去杠杆”和环保考核日趋严峻的大背景下,国资与民企合作是“双赢”的策略。

2016-2019中国水务行业不同投资者交易数量比重分析

数据统计:中金企信国际咨询

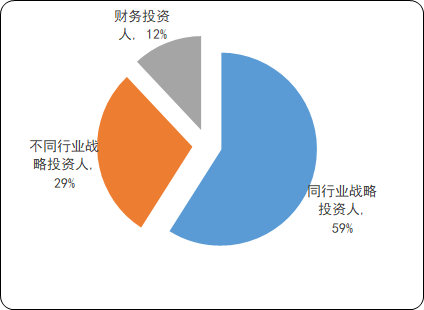

战略投资是主要的交易类型。主要的战略投资目的为优势互补,用股权投资的方式巩固合作,以便未来共同开发或运营项目。在2016-2019年战略投资人完成了总交易数量的约88%。其中,同行业战略投资人和不同行业战略投资人对应的年交易数量占比分别为59%和29%。

由于水务行业的重资产特性,以及民生性质带来的低盈利能力,财务投资人完成的并购数量较少。但随着经济增速下行,财务投资人开始关注相对稳健的水务行业。在有限的财务投资交易中,财务投资人更为关注“下水”产业和行业内领先的被投资公司。

产业前景:在能源改革不断加快进程中,清洁化、低碳化发展成为必然的趋势。推动分布式成为能源利用的重要方式、发展可再生能源已经被纳入国家能源发展战略中。国企纷纷布局相关领域的同时,越来越多的上市公司也将其作为公司的发展方向之一。预计先进的清洁能源开发利用技术及设备、污水治理技术等为主导的清洁化公共事业领域将得到更多投资者的关注。

在行业不断整合的趋势下,智慧电网、智慧水务、智能供暖等概念层出不迭,对相关基础设施的精细化、动态化管理有助于能源的综合利用,加快形成资源节约型社会,降低社会用能成本。物联网、云计算等智能化新兴技术为优化业务管理系统、提升整体效率、促进产业升级提供了新方法。预计对公共行业进行智能化升级将迎来发展机遇。

目前公共事业行业集中度较低,且存在区域性垄断的特征,行业内并购仍旧为企业地域扩张、实现规模效应的重要路径。随着供给侧改革的不断深入,孤立、分散的能源提供将向综合能源服务方向发展。公共事业企业通过投资并购完善产业链覆盖,跨行业并购布局更多的服务领域,向综合性服务提供商转型。预计行业内部的并购仍将继续,同时大型企业向综合能源服务、综合环境治理服务、集成式水务运作等角色的转变将促进更多的跨行业并购。