400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

(1)医疗净化系统的发展:在医疗净化系统大规模应用前,医疗机构主要依靠消毒液、紫外线灯等方式控制医院感染。医疗净化系统主要利用洁净技术取代传统的紫外线、抗生素等消毒方法,实现对沉降菌浓度、浮游菌浓度、含尘浓度、压差、风速和风量、温度、相对湿度等主要指标的全程定量化过程控制。

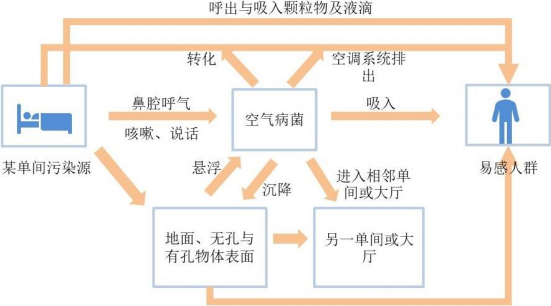

①医疗净化系统的主要目标:医院感染问题造成的死亡,对家庭和社会的影响较大,不仅造成经济损失,甚至引起医疗纠纷。政府和医疗机构将控制医院感染作为保障社会公共卫生的重要目标,并从经济、技术、法律方面对其进行监控,以求降低医院的感染发生率,保障人民的健康和生活质量。医院感染的主要路径如下所示:

2019年6月,国家卫健委相关数据显示,中国2014年以来报告的医院感染现患率为2.3%-2.7%。医疗服务活动会伴随着医院感染的风险。就目前的医学发展水平和感染防控能力而言,医疗活动中的获得性感染尚不能完全预防。目前,世界各个国家和地区,主要以确定感染发病率控制值,或者要求医院感染发生率的下降水平不低于本国或地区的平均下降幅度,来进行管理和评价。防控重点是降低感染风险相对较低病例的医院感染发生率,以及有效防控医院感染暴发。在出现医疗净化系统之后,医疗机构建设过程中通过净化系统的整体规划设计、实施应用,能够实现对整个医疗环境感染风险的控制,以达到降低院感发生率的目的。

②医疗净化系统的发展阶段:术后感染复发及手术室对无菌环境的高要求,使得医疗洁净技术首先应用在手术室环境中。据中金企信国际咨询公布的《2021-2027年中国医疗净化系统行业市场调查分析及投资策略专项研究预测报告》统计数据显示:我国的医疗洁净技术应用起步较晚。20世纪80年代中期,我国首次在301医院康复中心手术楼建成百级至万级洁净手术室。90年代之后,随着医疗科技水平的不断提升,对医院手术室设施提出了新的要求,医院无菌手术室陆续在不同城市得到应用。1995年,军队率先颁布了《军队医院洁净手术部建筑技术规范》。2000年,国家卫生部颁布了国内第一个医院手术部建设指导性文件《医院洁净手术部建筑技术规范》。之后,国家卫生主管部门会同住建部门对相关技术规范进行了更新、修订。医疗净化系统在我国发展主要可以分为以下几个阶段:

第一阶段:20世纪80年代至21世纪初SARS爆发前。医疗净化系统引入我国,主要应用在军队和重点城市三甲医院手术室;

第二阶段:SARS爆发后至2008年,初级发展阶段。医疗净化系统由重点城市向一般城市三甲医院以上扩展,主要以手术室、ICU科室为主;

第三阶段:2009年至2019年,国家持续加大对医院建设的投入,各地医院建设蓬勃发展,医疗净化行业也进入快速发展阶段。医疗净化系统项目范围扩展到二级以上的综合医院及专科医院,相关科室也拓展手术室、ICU、DSA、消毒供应中心、血液病房、静脉配置中心、检验科、病理科、产科、生殖中心等多个科室。此阶段医院信息化水平大幅提高,医疗净化系统与信息化系统有效整合,大大改善了医疗净化科室的环境和管理效率;

第四阶段:2019年末,“新冠肺炎疫情”在国内爆发。政府及社会各界认识到在医疗基础建设和医疗资源配置上还存在很多的短板和不足,下大力气“补短板”,各省陆续出台传染病医院、传染病大楼建设的规划,深圳、苏州、南京等地方政府规划审批大量三甲医院新建项目,医院建设将进入高峰期。医疗净化系统将在各类医院各科室大规模应用,在传统医疗净化科室的基础上,既可以满足普通病人使用,又能满足传染病人使用的“平疫结合”的ICU、负压隔离病房将会被广泛的运用。

③医疗感染的重视程度日益提高,医疗净化系统应用科室领域不断扩大:医疗净化系统尤其是洁净手术部系统,囊括了空气净化、压差控制、气密结构、电气、给排水、医用气体、信息化等多专业,需要设计单位、医院基建部门、临床使用科室、施工单位等多部门联合协作实施,是对医院感染管理工作的巨大挑战。据中金企信国际咨询公布的《2021-2027年中国医院洁净手术室市场专项调研及投资前景可行性预测报告》统计数据显示:随着政府和医疗机构对医疗感染的重视程度日益提高,结合洁净技术在手术室、ICU领域的成熟应用,越来越多的医院开始选择扩大洁净技术应用的科室范围,由原来的手术室、ICU扩展到消毒供应中心、层流病房、检验科(PCR实验室)、静脉配置中心、生殖医学中心、产房、血透中心、制剂室、DSA、负压病房等科室或领域。

3、我国医疗净化系统市场空间:医疗净化系统项目的规划设计、实施、运维等一体化服务,主要应用于对室内环境或工艺流程有特殊要求的科室。其中洁净手术部、ICU是医疗净化系统中最重要和最活跃的科室。中金企信国际咨询专业编制《医疗净化系统项目可行性研究报告》为企业投融资、项目立项、银行贷款申请、批地申请等提供专业化优质服务。

①洁净手术部市场空间:医院洁净手术部是医疗净化系统的重要应用场景之一,因此可通过医院洁净手术室的建设规模来估算医院净化系统在手术部子行业的市场规模。

A、洁净手术室增量市场规模:我国新增医院洁净手术室市场规模主要来自医院的新建和扩建的增量。

2013-2018年中国各类医院床位数现状分析

单位:万张

数据统计:中金企信国际咨询

根据国家统计局数据,结合《综合医院建筑设计规范》(GB51039-2014),我国医院手术室间数按病床总数每50床或外科病床数每25床-30床设置1间。根据《综合医院建筑设计规范》(GB51039-2014),以每50床设置一间手术室的标准,结合我国现有医院床位数量来推算各类医院的手术室数量,假设所有新建手术室均为洁净手术室且每间手术室造价100万元,以此估算我国每年新增医院洁净手术室市场规模在72.80亿元左右。具体情况如下:

单位:万间/间/亿元

数据统计:中金企信国际咨询

由上表可以看出,2014年以来,我国平均每年新增洁净手术室市场规模为72.80亿元。随着我国中、西部医疗机构扩大建设以及国内经济的均衡发展,疫情后医疗机构补短板建设,预计未来几年我国新建洁净手术室每年的市场规模将大于或等于历史水平72.80亿元。

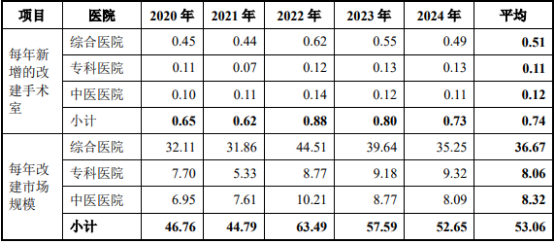

B、洁净手术室存量改建市场规模:目前,我国现存的医院中有大量医院兴建于2000年及以前,早期医院建设中存在规划不合理、建筑陈旧、功能匮乏、环境杂乱、用地紧张、建筑密度高等诸多问题。按照《医院洁净手术部建筑技术规范》(GB50333—2013)洁净手术部在设计、施工和验收方面的标准,不符合标准的老旧医院需要择期进行更新改造。由此诞生洁净手术室改造市场需求。假设手术室每10年为一个使用周期,在不考虑过往年份存量市场的情况下,2020年需要改造的洁净手术室间数即为2010年新增的洁净手术室间数,同时考虑有部分手术室直接淘汰,假设改造占60%,每间手术室改造单价为120万元,以此推算未来5年我国每年手术室的改建规模为53.06亿元左右。详细情况如下:

单位:万间/亿元

数据统计:中金企信国际咨询

②ICU市场规模:根据2006年《中国重症加强治疗病房(ICU)建设与管理指南》,提出三级和有条件的二级医院均应设立重症医学科,病床数量根据医院等级和实际需要,一般以该ICU服务病床数占医院病床总数的2%-8%为宜。根据行业惯例保守取5%计算,每床造价20万。

单位:床/亿元

数据统计:中金企信国际咨询

从前面几年的市场分析可以看出,ICU医疗净化系统市场每年新增规模大约在37亿元左右。

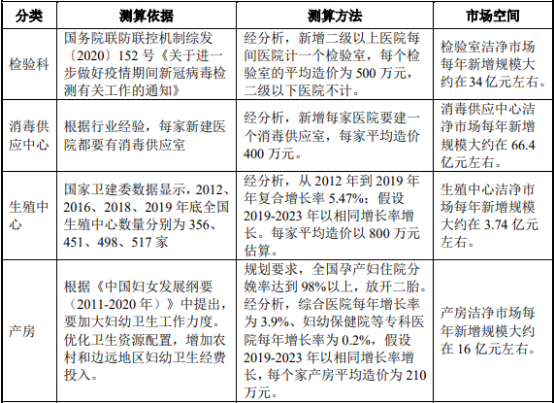

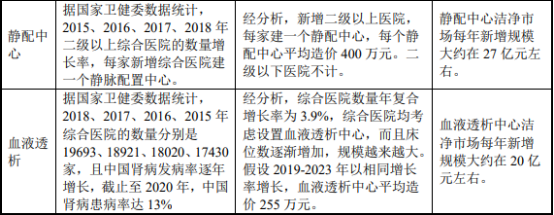

③其他洁净单元市场规模情况:

综上所述,根据目前各类临床科室实际造价及相应历史数据测算,我国医疗净化系统市规模每年约为330.51亿元。未来,随着人民生活水平的日益提高、健康理念的不断深入人心,预计医疗净化系统市场规模仍将保持继续增长。