400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

1、工程机械整机销售业务发展概况:

(1)行业概况:现阶段,我国经济仍处于高速发展阶段,得益于房地产、基础投资和“一带一路”沿线国家出口需求的拉动,工程机械新机需求量仍居高位,整机销售仍是中国工程机械行业代理商和制造商最重要的业务单元,也是这一条价值链的主要销售收入和利润来源。随着代理商竞争日趋激烈,未来工程机械代理商将逐步加强维修保养、配件供应、二手机交易及再制造等后市场服务,整机销售收入占比将有所降低。

中金企信国际咨询公布《2021-2027年中国工程机械市场竞争策略及投资潜力研究预测报告》

2019-2020年中国市场代理商整机业务所占比重分析

|

|

2019年 |

2020年 |

|

整机比重90%以上的代理商 |

3.30% |

4.50% |

|

整机比重81%-90%的代理商 |

24.00% |

28.60% |

|

整机比重%61-80%的代理商 |

28.70% |

26.90% |

|

整体比重60%以下的代理商 |

44.00% |

40.00% |

数据统计:中金企信国际咨询

由上表可知,整机销售业务占公司整体业务的比例低于60%的代理商在全体代理商中的比重降低了4个百分点,达到40.00%;整机销售业务占公司整体业务比例为61%-80%的代理商在全体代理商中的比重为26.90%,降低了1.8个百分点;整机销售业务占公司整体业务比例为81%-90%的代理商在全体代理商中的比重为28.60%,比上年增加了4.6个百分点。

总体而言,2020年有33.10%的代理商整机销售业务占公司整体业务的比例在80%以上,比上年增加了5.8个百分点,而2019年比上年增加了2.3个百分点这个比重的变化也表明代理商群体在业务经营结构转型过程中的反复。

(2)行业特点:

1)周期性:工程机械整机销售业务具有典型的周期性,受国家固定资产和基础建设投资规模的影响较大,其业务景气度一般会随全社会固定资产投资和基础建设投资增速回落而相应下降,由于国民经济运行具有一定的周期性,因此工程机械整机销售业务也具有一定的周期性特征。

2)季节性:工程机械整机销售业务受气候、客户施工季节性影响略呈季节性特征,基本每年按照以下几个时间段体现销售旺淡季:由于春节影响且冬季北方开工较少,每年1月至春节结束,为淡季;3月至5月为销售旺季;受南方雨季影响,6月至10月为另一个淡季;11月至12月,销售出现一个小高潮。

3)区域性:工程机械整机销售业务主要通过上游制造商与代理商签署经销商协议来实现,经销商协议会划分经销商区域,在该区域内一般具有排他性。

2、工程机械后市场业务发展概况:随着市场竞争越来越激烈,工程机械代理商纷纷进行商业模式的创新、价值链的延伸,以求在激烈的市场竞争中拥有比较优势,未来工程机械代理商将进一步完善维修保养、配件供应、二手机交易及再制造等后市场服务,为客户提供工程机械全生命周期服务,收入结构的调整将提高代理商整体盈利水平。同时,随着工程机械行业的发展,产品的同质化趋势日益显现,终端客户对后市场服务的需求将日益增加,服务质量及客户满意度将直接决定制造商与代理商未来的发展。

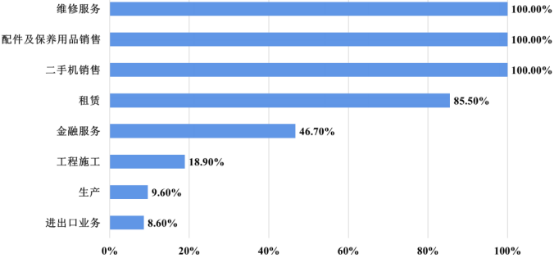

除整机销售外代理商较为重要的业务板块分析

数据统计:中金企信国际咨询

由上图可知,2020年在市场规模的激增中,代理商业务的横向多元化继续推进。全部代理商都开展了维修服务、配件和保养用品销售、二手机销售,另外分别有85.50%、46.70%、18.90%、9.60%和8.60%的代理商开展了租赁、金融服务、工程施工、进出口和生产制造等业务。其中,进出口业务的规模缩小,主要是受疫情与中美贸易战的影响。

(1)维修保养及配件销售:工程机械的维修保养指质保期内及质保期外的维修和保养。质保期内,代理商依据制造商的要求和标准为终端客户提供维修服务,定期对设备进行检查并提供保养服务,并向制造商收取因此而产生的人工费用、差旅费用及合理利润;质保期外,代理商根据服务内容向终端客户收取维修保养费用。

工程机械的配件销售指在维修保养服务过程中对设备的损坏配件进行更换。质保期内,更换配件的费用由制造商承担;质保期外,配件更换费用由客户承担。

2019-2020年代理商业务所占比重分析

|

|

2019年 |

2020年 |

|

维保业务占比10%及以下 |

16.30% |

15.50% |

|

维保+业务11%-20% |

24.00% |

23.80% |

|

维保+业务21%-40% |

38.30% |

38.70% |

|

维保+业务41%-60% |

11.80% |

12.20% |

|

维保+业务60%以上 |

9.60% |

9.80% |

数据统计:中金企信国际咨询

由上图可知,维修保养及配件销售业务在代理商业务板块中的重要性进一步提升。2020年,占到40%-60%(含)和超过60%的两部分代理商的比重分别为12.20%和9.80%,各增加了0.4和0.2个百分点,增幅都要弱于前两年;另外,仍有78.00%的代理商,其后市场业务所占比例不足40%,后市场业务所占比重在10%以下的代理商虽然仍占15.50%,但比2019年比重减少了0.8个百分点。

(2)二手机销售:随着工程机械设备保有量的增加、新机销售市场的竞争加剧以及对二手机以旧换新业务的推动,一些通用性较强的二手工程机械产品进入市场并取得快速发展。二手机市场的发展为终端客户二手设备处置变现及设备租赁提供了便利,客户可根据施工项目情况及自身资金实力选择购买二手机,以降低投入成本、缩短回报时间。

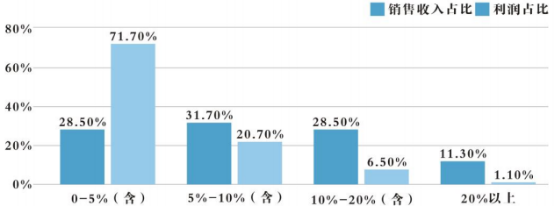

2020年中国代理商二手机销售、利润占比分析

数据统计:中金企信国际咨询

由上图可知,2020年代理商二手机销售业务的整体情况受新机影响,下降幅度较大。其中,39.80%的代理商经营的二手机销售收入占比在10%以上,比2019年降低了14.70个百分点;27.20%的代理商经营的二手机业务利润占比达到5%-20%,比上年降低了12个百分点;1.10%的代理商二手机业务带来的利润达到或者超过了20%,比重也比上年降低了0.7个百分点。

(3)租赁:租赁方式是我国工程机械设备的营销方式之一,对于工程机械融资租赁各相关方各有利好:首先是对于承租人来说,工程机械一般的购置成本均较高,通过租赁的方式,可以有效降低机械使用成本,提高自身资本的投资收益率;对于代理商而言,通过租赁模式可以拓宽客户渠道,增加收入和盈利能力;对于机械制造厂商而言,可以迅速扩大产品的国内外市场份额,增加产品知名度。

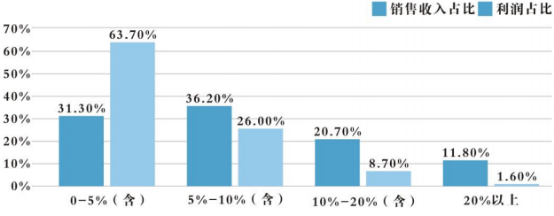

2020年中国代理商租赁业务销售、利润占比分析

数据统计:中金企信国际咨询

由上图可知,2020年有32.50%的代理商经营的租赁业务的销售收入占比在10%以上,比上年降低了12.70个百分点;而有10.30%的代理商经营的租赁业务利润占比超过10%,比上年降低了3.2个百分点,降幅扩大2.7个百分点;26.00%的代理商经营的租赁业务利润占比为5%-10%,比上年降低了6个百分点。

(4)再制造:2008年,借助国家政策及法规的推动,工程机械再制造正式启动。2009年

12月11日,工业和信息化部下发《机电产品再制造试点单位名单(第一批)》(工信部节【2009】663号),选择确定了包括发行人在内的35个企业和产业集聚区作为第一批试点单位。2016年2月17日,工业和信息化部又下发了《机电产品再制造试点单位名单(第二批)》(工信部节【2016】53号),确定了53个企业和3个产业集聚区作为第二批试点单位。另外,自2011年起,国家工业和信息化部每年认定评价并公布一批《再制造产品目录》,截至目前,涉及再制造的工程机械产品有数百种。

总体来看,我国再制造业虽起步较晚,但发展迅速。在国家相关产业政策的支持和工程机械二手机存量充足的情况下,充分利用再制造更好地消化存量设备,这将成为一个良性的可循环经济模式,缓解我国资源短缺与资源浪费的矛盾,未来的发展潜力巨大。

3、行业发展趋势:

(1)代理商群体竞争日趋激烈,通过整合形成更强的竞争力:工程机械代理销售与服务业发展早期,由于行业进入门槛较低,涌现出一大批实力参差不齐的代理商,且同一区域内同品牌代理商过多,导致区域市场竞争不规范、代理商盈利能力差且经营风险较大。对于制造商而言,数量过多的小规模代理商专业能力欠缺且抗风险能力较差,将增大制造商销售风险系数,严重影响制造商销量增长的可持续性。随着代理商竞争日趋激烈,在制造商的支持与主导下,一些商业模式领先的优秀代理商率先通过区域内整合和区域外扩张的方式,建立了成熟的销售服务网络,同时拥有较高的市场占有率,成为制造商的重点合作对象。规模较小、实力差的代理商的市场空间不断缩小,直至被整合,而规模大、实力强的连锁经营代理商将成为未来行业利润的主要分享者。通过整合和扩张,代理商规模效应凸显,盈利水平提高,总体竞争力增强。

(2)多品牌、多产品、跨区域的经营模式将成为代理商的主要模式:

现阶段,工程机械制造商为了使其代理商能更为专注的代理销售其品牌的产品,通常要求代理商同种产品只能代理一个品牌,同时限定该品牌的代理销售区域。但随着代理商销售规模的不断扩大,销售能力强且服务网络成熟的优秀代理商成为制造商争先合作的对象,制造商会主动寻找优秀代理商并提供某个区域的代理销售权,而不再严格限制单一品牌代理,这将为实力不断增强的优秀代理商带来新的发展机遇,即开展多品牌代理的经营模式。

同时,优秀代理商拥有可快速复制的商业模式、成熟的营销服务网络,能够低成本、高效率地开展多产品代理销售。代理商多品牌、多产品的经营模式提升了其盈利能力和抗风险能力,成为代理制发展的必由之路。

(3)随着工程机械产品出口量增加,代理商国际化趋势明显:我国工程机械市场目前对外开放程度不断提高,外商投资企业迅速增加。与此同时,国内的工程机械企业也积极拓展海外业务,建立海外服务体系、设立研发机构、设立海外工厂或并购海外企业,逐渐成为国际工程机械领域的重要参与者。“十三五”期间,随着我国大型工程机械产品品种的增加和规模的扩大,大型工程机械向发展中国家新兴市场出口机遇的增加,我国大型工程机械出口量有望进一步增加。

经过数十年的发展,我国工程机械行业已具备较强的产品技术、市场服务经验,“中国制造”工程机械由于其较高的性价比,在全球范围内建立了较强的竞争力。随着“一带一路”倡议的提出,海外需显著增加,代理商开始经营工程机械出口业务,或在海外设立分公司代理海外市场。

(4)代理商注重自身品牌建设和市场推广:

我国工程机械代理商通常以制造商品牌进行产品销售和推广。目前,一些有实力的代理商已开始注重自身品牌的建设,通过创建自身的代理商品牌进行产品的销售和推广,而不再依赖于制造商的品牌。随着自身品牌建设的成功,未来代理商将通过提升自身品牌的价值及客户认知度获得信誉、赢得市场。

(5)后市场服务业务收入比重逐步增加:目前,我国工程机械代理商的主要收入来源为整机销售,而后市场服务收入,包括维修保养、配件供应、融资管理服务、二手机交易及再制造等,占比较低。随着市场竞争越来越激烈,工程机械代理商纷纷进行商业模式的创新、价值链的延伸以求在激烈的市场竞争中拥有比较优势,未来工程机械代理商将进一步完善维修保养、配件供应、融资管理服务、二手机交易及再制造等后市场服务,为客户提供工程机械全生命周期服务。同时,随着工程机械行业的发展,产品的同质化趋势日益显现,终端客户对后市场服务的需求将日益增加,服务质量及客户满意度将直接决定制造商与代理商未来的发展。

(6)工程机械再制造符合国家产业政策,开展再制造成为其未来发展趋势:再制造是我国战略性新兴产业,再制造的发展提升了传统制造业的科技含量,显著推动了循环经济的发展,是我国科技创新的重要成果之一。2010年发改委在《关于推进再制造产业发展的意见》中将工程机械纳入鼓励范围。《工程机械“十三五”规划》、《“十三五”节能环保产业发展规划》、《中华人民共和国循环经济促进法(2018年修正)》和《“十三五”国家战略性新兴产业发展规划》均把再制造产业化作为重要内容,进一步明确“十三五”时期我国再制造产业发展目标、重点任务和保障措施。代理商开展工程机械再制造不仅延伸了其产业链,扩充了价值链,而且拓宽了代理商的产品范围,满足了终端客户的多层次需求,增强了市场竞争力,成为代理商未来的发展趋势。