400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

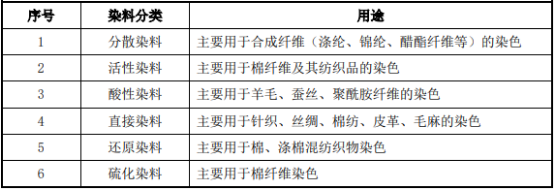

(1)我国染料行业发展概况:染料是指能使纤维织物或其他物质染成鲜艳而坚固的颜色的物质。按照性质及应用方法,可将染料分为分散染料、活性染料、酸性染料、直接染料、还原染料、硫化染料等若干类别。

分散染料是目前唯一能在涤纶上染色和印花的染料,而全球涤纶产量占合成纤维总量的60%以上,因此分散染料在全球范围内用量位居第一。活性染料凭借在染色中与纤维基质反应结合的特性,适合纤维素纤维染色,因此活性染料主要用于棉纤维染色,其需求量也较大。酸性染料含有磺酸基、羟基等基团,能与羊毛、蚕丝等蛋白质纤维和聚酰胺纤维(锦纶)上的氨基或酰胺基相结合,相比其他染料,酸性染料在羊毛、蚕丝、锦纶等材料染色和印花中,色泽更加鲜艳,染色更加牢固。

分散染料染色工艺中温度一般为125~130℃,属于高温染色,因此不适合毛、丝的染色,用于锦纶染色的也较少,因为高温会影响锦纶的弹性;活性染料与毛、丝、锦纶的结合度不好,染色过程中废水较多,只有少量高档活性染料用于羊毛染色,成本较高。此外,酸性染料价格上也更具优势,目前市场上分散黑2.50万元/吨,活性黑2.00万元/吨,酸性黑只有1.55万元/吨。因此,酸性染料在羊毛、蚕丝、锦纶等材料染色和印花较其他类型染料拥有不可替代的优势。

除纺织领域外,酸性染料还可应用于皮革、墨水、造纸、木材、日化及食用色素等领域。2018年我国酸性染料行业市场规模29.98亿元,据预测,2025年我国酸性染料行业市场规模将达到49.32亿元。

染料制造业的上游行业为石油化工、煤化工以及基础化工等行业,其中石油化工提供苯、芳烃衍生物等原料,煤化工提供了重要原料煤焦油,基础化工提供了纯碱、硝酸等无机原料。石油化工、煤化工以及基础化工是国民经济重要的支柱产业和基础产业,在国民经济中占有十分重要的地位,目前我国已成为上述行业生产和消费大国。染料行业的下游行业主要为纺织行业中的印染子行业。我国的纺织行业是国民经济的传统支柱产业和重要的民生产业,也是国际竞争优势明显的产业。

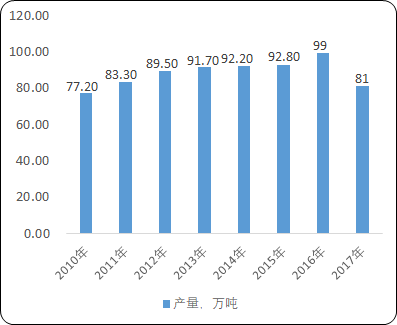

改革开放以来,特别是二十世纪九十年代以后,随着世界服装、纺织、纤维、印染行业的转移,带动了我国染料工业的迅猛发展。根据染料工业协会统计,2017年我国染料总产量达到99万吨,占全世界产量70%左右;表观消费量达73.13万吨左右,出口量25.87万吨,染料产量、出口以及表观消费量均居全球第一。随着国内安全环保形势日趋严厉,染料行业面临上游原料供应的波动和染料生产装备升级、环保技改投入加大的压力,影响了部分企业的产能发挥,部分染料小产能也逐步退出市场,染料供给收缩。受此影响,2018年我国染料产量为81.3万吨,同比减少18.04%。

中金企信国际咨询公布《2021-2027年中国染料市场专项调研及投资前景可行性预测报告》

2010-2018年中国染料行业产量现状分析

数据统计:中金企信国际咨询

(2)我国染料中间体行业发展概况:染料中间体泛指用于生产染料和有机颜料的各种芳烃衍生物。它们是以来自煤化工和石油化工的苯、甲苯、萘和蒽等芳香烃为基本原料,通过一系列有机合成单元过程而制得。

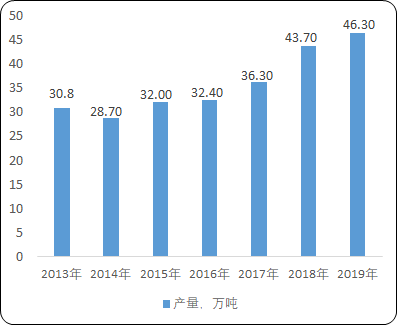

全球染料及染料中间体的来源国主要为中国、印度、德国和瑞士。自上世纪80 年代以来,由于欧美市场纺织制造业逐渐向亚洲转移,以及我国加入世贸组织的影响极大程度地促进了国内市场上染料行业以及染料中间体行业的发展,我国目前染料中间体产量居世界首位。根据中国染料工业协会统计,2019 年我国染颜料中间体的产量为 46.3 万吨,较 2018 年增长 2.6 万吨,增幅为 5.95%。2013年至 2019 年我国染颜料中间体产量从 30.8 万吨增长至 46.3 万吨,年化复合增长率为 7.03%。

中金企信国际咨询公布《2021-2027年中国染料中间体行业深度调研分析及投资风险预测评估报告》

2013-2019年中国染颜料中间体产量分析

数据统计:中金企信国际咨询

(3)我国染料和染料中间体行业的发展趋势:我国是全球最大的染料生产国和消费国,但是产品结构比例中仍以中、低端产品为主。常规品种生产厂家之间产品的同质化现象较为严重,缺乏特色,有些产品品种产能增加过快,出现了产能过剩的情况。

染料和染料中间体行业在未来的发展过程中,生产方式集成化与自动化、产业升级和绿色环保将成为行业重要的发展趋势。

中金企信国际咨询专业编制《染料项目投资可行性研究报告》为企业投融资、项目立项、银行贷款申请、批地申请等提供专业化优质服务。

1)生产装备现代化升级改造:目前,国内的染料生产经过技术改造,工艺技术有所提高,但是大多仍以粗放型、敞开式、间歇式和劳动力密集型方式作业,对环保、安全方面的应急处理能力较差,反应控制不够精准,造成产品质量不稳定、收率难于达到要求。一是造成原材料的浪费,二是反应产物和异构体多,三是给后续的废弃物处理带来压力,同时也提高了生产成本,在国际市场的竞争能力不高。集成化与自动化,生产装备现代化升级改造将有助于改善目前这种现状。

2)研发高端产品和拓展应用范围:未来产品的生态安全将会成为提高染料企业核心竞争力的关键。染料新产品的创制和产业化是未来企业发展的基石。加强高端产品的研制与创新将支撑整个行业向高端迈进,具体来说,包括高溶解性高强度活性染料、酸性染料和有机颜料;超细纤维、高仿棉纤维、多功能复合纤维、聚乳酸纤维、竹纤维、聚酯纤维、聚酰胺纤维和羊毛等纤维染整加工技术需要的分散染料、活性染料、酸性染料和有机颜料产品。

3)绿色发展是未来行业发展特征:当前,我国染料产业已经从固定资产投资、产能扩张的发展状态,转向产能较为平缓,注重科技、环保、质量、效益发展的新常态。染料行业在节能减排、清洁化生产等方面取得了较大的进步,一方面,清洁工艺推广示范方面取得了很大的进展,染颜料中间体加氢还原等清洁生产制备技术、染料膜过滤、原浆干燥清洁生产制备技术、有机溶剂替代水介质清洁生产制备技术等被推广使用;另一方面,综合利用、循环利用技术的推广应用,减少了“三废”的产生量;最后,环保投入加大,利用先进设备和技术,把合成过程中产生的高浓度、难处理的废水进行萃取、反萃取,进行无害化处理。