400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

1、玻璃钢管道市场概况

(1)玻璃钢管道行业发展历程:近代玻璃钢发展始于20世纪40年代,当时的美国已有发展玻璃钢的物质基础,从1935年起,连续玻璃纤维已经有了较大的发展,1939年发明了常温常压成形的不饱和聚酯树脂。玻璃钢首先用于航空工业方面,如雷达罩、副油箱等,二十世纪50年代初期,开始将玻璃纤维用于制作玻璃钢管道,距今已有70余年历史。

我国纤维缠绕工艺始于1958年,主要用于国防建设。从60年代中期开始开展纤维缠绕技术的研究,70年代引进德国WE-250数控纤维缠绕机,改进后实现国产化生产,使得纤维缠绕技术的研究上了新台阶。到80年代末,我国陆续从意大利、日本、美国引进纤维缠绕管道生产线,建立中高压玻璃钢管企业,从此我国玻璃钢管道工业进入了发展阶段。

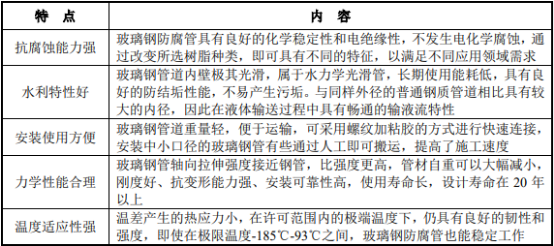

(2)玻璃钢管道特点:玻璃钢管道是一种新型复合材料,其制作工艺主要是以高树脂含量的玻璃纤维按工艺逐层缠绕,经过高温固化而制成。玻璃钢管道的管壁结构比较合理先进能充分发挥玻璃纤维、树脂和固化剂等材料的作用,不仅满足使用的强度和刚性,还保证了玻璃钢管道的稳定性和可靠性。

玻璃钢管道产品基本特点分析

(3)玻璃钢管道下游市场分析:玻璃钢管道作为新型复合材料被广泛应用于船舶、海洋工程、石油化工、天然气、电力、给排水工程、核电等行业,且应用领域不断延伸。发行人目前产品主要应用于船舶和海洋工程装备制造领域,同时正在积极推进石油化工、天然气行业陆用管道以及电力行业复合绝缘子的研究开发工作。

①全球船舶制造市场有望走出周期底部,配套产业持续增长:作为国际间贸易交换的重要运载媒介,船舶在全球贸易中起着举足轻重的作用,为全球贸易的正常进行提供运载媒介的保证,因此船舶制造产业景气程度与国际贸易和全球海运市场发展高度相关。根据中国船舶工业行业协会统计,2013年-2019年,全球造船完工量最小值为2018年的8,102万载重吨,最大值为2013年的10,757万载重吨,总体能够保持较为稳定的态势,年均全球造船完工量达到9,598万载重吨,为全球造船企业及相关配套企业提供了相对稳定的终端需求。

从近百年的世界造船历史来看,随着世界经济发展的波动,船舶制造业也是周期性波浪形发展,主要大波动有4次,每次波动周期约为30年,小波动不计其数。目前船舶制造处于第四大周期,自2008年金融危机以来,全球经济发展受挫,船舶制造亦进入低谷期,距今已经经历了12年的调整。根据国联证券研究所题为《供需力量加速逆转,船舶制造业有望走出周期底部》的研究报告,目前船舶制造行业处于自2008年金融危机以来调整阶段的尾声,船舶行业有望走出大周期底部区域。同时,随着2017年以来世界经济复苏以及中国“一带一路”战略的推动,国际海运贸易逐渐回升,有利于船舶制造业的发展。

从全球新增船舶订单统计量来看,2013年-2016年船舶新订单量大幅下滑,但自2017年起逐渐企稳,2017年-2019年年均新增造船订单量7,130万载重吨。自2013年以来,全球造船手持订单于2016年出现大幅下降,此后每年保持在20,000万载重吨左右,变动幅度收窄。2016年-2019年全球造船年均手持订单为20,347万载重吨。全球造船新订单量的企稳和较稳定的全球造船手持订单量能够为全球船企和配套企业提供相对稳定的年均全球造船完工量,保证相关配套行业的原材料消耗量。

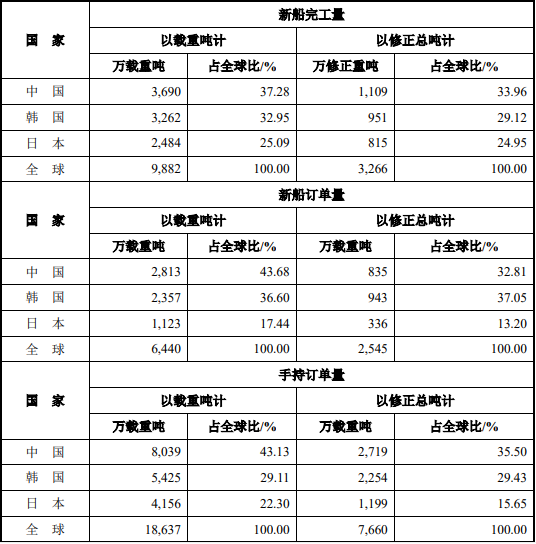

以载重吨计,2019年中日韩三国新造船完工量之和、新接订单量之和、手持订单量之和分别占全球的95.32%、97.72%、94.54%,即便考虑到欧洲船舶企业建造高附加值的豪华邮轮,以修正总吨计,中日韩三国上述指标也分别占到全球88.03%、83.06%、80.57%的份额。

从全球造船市场竞争格局看,中日韩三足鼎立,欧洲地区及越南、菲律宾等其他新兴造船国家市场份额较低,且中国三大造船指标均处于优势地位,2019年,中国除以修正总吨计的新船订单量小于韩国外,其余指标均处于领先地位。中国是全球造船大国,较高的市场占有率为本土船企和配套企业提供了可预期的成长空间,有利于本土企业的发展。

2019年全球造船指标分析

数据统计:中金企信国际咨询

②海洋强国、造船强国战略强力支持国内船舶工业发展:船舶工业是为国民经济及国防建设提供技术装备的现代综合性和军民结合战略性产业,是我国实施海洋强国和制造强国战略的重要支撑。二十一世纪以来,我国船舶工业快速发展,已经成为世界最主要的造船大国。2016年,国务院发布《中国制造2025》,将从制造大国向制造强国转变作为实现制造业强国的一个目标,将海洋工程装备及高技术船舶作为十大重点领域之一。

2017年1月,工信部等六部门联合发布的《船舶工业深化结构调整加快转型升级行动计划(2016-2020年)》,围绕《中国制造2025》和建设海洋强国的战略目标,提出到2020年力争步入世界造船强国和海洋工程装备制造先进国家行列的发展目标,力争造船产量占全球市场份额在“十二五”基础上提高5个百分点,海洋工程装备与高技术船舶国际市场份额达到35%和40%左右;产业集中度大幅提升,前10家造船企业造船完工量占全国总量的70%以上,形成一批核心竞争力强的世界级先进船舶和海洋工程装备制造企业;配套能力明显增强,散货船、油船、集装箱船三大主流船型、高技术船舶和海洋工程装备本土化设备平均装船率分别达到80%、60%和40%以上,成为世界主要船用设备制造大国。

以载重吨计,我国造船三大指标在全球占比中均处于领先地位,占比较大,国内船舶市场的发展与全球造船市场的走势紧密相关,造船三大指标的波动与全球造船三大指标基本一致。2013年-2019年我国造船完工量整体波动幅度较小,除2014年波动幅度较大,相比同期下降16.29%外,其余年份变动幅度保持在10%以内,整体趋势与全球造船完工量保持一致,且占全球造船完工量的比例均在35%以上,占据较大市场份额。2013-2016年新增订单下滑较大,自2017年企稳,2017年-2019年年均新增造船订单量为3,011万载重吨。自2013年以来,2016年手持订单量下滑较大,此后波动幅度收窄,2016年-2019年年均手持订单量为8,820万载重吨。

在我国海洋强国、造船强国的国家战略背景下,我国船舶工业的发展有了强有力的政策支撑。2008年金融危机以来,全球及中国船舶工业均进入调整期,三大造船指标出现下滑,全球及中国船舶工业面临严峻挑战,但机遇与挑战并存,我国在保持传统三大主流船型(散货船、集装箱船、油船)占有率的基础上,积极推进行业结构调整转型升级,有望在高技术船舶制造领域实现弯道超车,为相关配套产业的发展提供了保障。

③脱硫管道市场面临多样机遇:脱硫管道是一种运用在船舶脱硫系统的输送管道,用于输送脱硫系统中含有酸碱物质的溶液,因此脱硫管道必须具有耐腐蚀性和耐高温等特性,以保证脱硫系统的正常运行。

2016年,国际海事组织海洋环境保护委员会第70届会议决定自2020年1月1日起在全球范围内实施船用燃油硫含量不超过0.5%m/m的规定,并出台MARPOL公约修正案、导则和通函等,“限硫令”正式出台。2018年,国际海事组织海洋环境保护委员会第73届会议通过MARPOL公约修正案,决定自2020年3月1日起,没安装替代设备的船舶,将不被允许携带高硫燃油。为应对“限硫令”,各国船东只能选择使用低硫油、安装脱硫设备或使用LNG燃料。在综合考虑之下,部分船东主动选择加装脱硫设备,船舶脱硫装置改装市场持续升温,带动了脱硫管道市场的发展。

Clarkson在2020年1月发布的研究报告指出,在过去的24个月中越来越多的船舶选择安装脱硫装置以继续使用价格相对便宜的高硫油,按运力总吨计算,截至2020年1月约有12%运力左右的船舶安装了脱硫装置,预计2020年底将提高到19%,根据联合国贸易和发展会议统计数,2019年1月1日全球100总吨及以上的动力型远洋船舶总运力达197,649.10万载重吨,船舶脱硫改造市场增量较大。根据Clarkson统计,中国船厂在全球船舶脱硫装置改装市场占据绝对主导地位,其2019年9月发布的研究报告指出,全球从事脱硫装置改装业务最多的10家船厂全部来自中国。

根据中国船舶工业行业协会数据,我国主要修船企业2018年、2019年分别承接加装脱硫塔业务896单和945单,并于2019年开始集中加装,中国主要船厂的脱硫改装能力约为每年700单,但2020年新冠疫情的爆发使得国际船舶在我国靠港受限,且目前低硫油和高硫油价格差距变小,从成本控制的角度出发,部分船东会阶段性选择使用价格较高的低硫油,延缓脱硫改造进程,从而导致船舶脱硫改造市场阶段性趋冷。不过据国际海事组织和国际能源署统计,2020年全球航运业年消耗燃料将达3.2亿吨,而符合硫分0.5%以下低硫重油产能大概为5,000万吨,低硫油缺口将达2.7亿吨,因此疫情得以控制之后,船舶脱硫改造市场仍将是公司业绩的一个重要增长点。

高低硫价差在经历前期的较大波动后,目前已稳定在80美元/吨左右,船东在高低硫价差方面已有明确预期。同时,我国疫情防控已取得明显成效,船厂全面复工,船舶脱硫改造订单已陆续开始执行,

综上,“限硫令”的落地,对船舶脱硫装置改装市场带来了较大影响,虽然疫情和高低硫价差对船舶改装市场的影响仍然存在,但随着新冠疫情得以控制和高低硫油价差的稳定,中国船厂的在手订单得以继续执行,新造船同时带来加装脱硫装置的增量需求,“限硫令”仍将持续影响发行人的产品销售,但相比2019年的集中影响程度,未来的影响将呈现长时间平缓影响的特征,能持续为发行人带来营业收入,且发行人经营规模不会发生大幅波动。

④海洋油气探索持续推进,海洋工程装备制造面临新一轮增长:海洋工程装备主要指海洋资源,特别是海洋油气资源的勘探、开采、加工、储运、管理、后勤服务等方面的大型工程装备和辅助装备,一般分为海洋油气资源开发装备、其他海洋资源开发装备、海洋浮体结构物,其中海洋油气资源开发装备为海洋工程装备的主体。2015年,国务院发布《全国海洋主体功能区规划》将海洋作为国家战略资源的重要基地,强调要提高海洋资源开发能力,推动深远海适度开发。作为全球能源消耗最大的国家,我国积极布局推动海洋油气开发进程,将海洋油气开发列为我国能源产业发展的战略重点。

海洋工程装备作为海洋油气开发的重要工具装备,在我国海洋强国战略中起到举足轻重的作用,是《中国制造2025》重点发展的十大领域之一,是我国战略性新兴产业的重要组成部分和高端装备制造业的重点方向,是国家实施海洋强国战略的重要基础和支撑。“十二五”以来,我国海洋工程装备制造业快速发展,已进入世界海洋工程装备总装建造第一梯队,且随着海洋油气勘探由浅水向深海发展,海洋工程装备市场将面临新一轮增量需求,潜力较大。玻璃钢管道产业作为海洋工程装备的配套产业,受益于海洋油气和海洋工程产业的发展,具有较大发展空间。

2013-2019年我国海洋油气产业增加值年均1,300亿元左右,自2016年以来,产业增加值及增长率逐年提升,2019年产业增加值达到1,541亿元,产业投入呈现正向增长态势。

⑤油气管网建设持续增长,未来可期:石油和天然气作为重要的化石能源之一,随着我国国民经济持续稳定发展和人民生活水平的不断提高,其需求一定时期内仍将稳定增长。与石油和天然气产业配套的油气管网是国家重要的基础设施和民生工程,作为油气上下游衔接协调发展的关键环节,构成了现代能源体系和现代综合交通运输体系的重要组成部分。2017年,国家发展改革委和国家能源局印发《中长期油气管网规划》,计划2020年、2025年全国油气管网规模分别达到16.9万公里、24万公里,即“十三五”期间新建5.7万公里油气管网,“十四五”期间新建7.1万公里油气管网,逐步增长,展望2030年,基本建成现代油气管网体系。

2013年-2019年,我国油气管网总里程逐年增加,年新增里程数呈现一定变动,2018年年新增油气管网为近年来最低,仍达到3,000公里。同时作为能源消耗大国,我国以《中长期油气管网规划》为依据,有步骤、有计划的推进油气管网建设,“十四五”期间较“十三五”期间油气管网铺设量增长1.4万公里。玻璃钢管道属于新型复合材料,能够满足石油输送的严苛要求,受益于油气管网建设的稳步推进,未来面临较好的市场机遇。公司专门设立陆用管道事业部,从事石油化工、天然气等陆用管道的研发工作,目前正在从事的研发项目“高压石油管道项目的研发”主要目的在与研制用于输送石油的玻璃钢管道,目前已达结题阶段。

⑥电力建设投资空间巨大,持续产生配套产业增量需求:电力行业是发行人未来发展战略的一个重要布局,发行人目前正在研发应用于电力行业的复合绝缘子产品,电力行业持续大量的投资为相关配套产业提供了巨大的市场空间。

电力是关系国计民生的基础产业,电力供应和安全事关国家安全战略,事关经济社会发展全局。2013年-2019年我国全社会用电量持续增加,年均复合增长率5.16%,2019年全社会用电量突破7万亿千瓦时,随着我国经济运行规模的不断扩大,全社会用电量将继续增加。

为保证全国电力生产运行平稳,电力供需总体平衡,我国持续增加电力投资。2013年-2019年全国全口径发电装机容量年均复合增长率8.13%,2019年发电装机总量达到200,000万千瓦时,与之相配套的电网工程建设投资也一直保持在高位,2019年增幅略有下降,亦达到4,856亿元。

目前我国电力建设寻求科技创新,着力调整电力结构,升级配电网,2020年,国家发改委和国家能源局印发《关于做好2020年能源安全保障工作的指导意见》,继续将推进电网建设放在重点位置,并强调有序安排跨省区送电通道建设问题。受益于以上因素,电力建设和投资空间依然巨大,为相关配套产业提供了广阔的市场空间。

中金企信国际咨询公布的《2021-2027年中国玻璃钢管道行业市场发展现状及投资前景预测报告》

2、玻璃钢管道行业发展趋势:

(1)应用领域逐步扩大:玻璃钢管道作为一种综合性能优异的复合材料,为工业发展提供了较好的材料基础,在工业环境中被广泛使用,对国民经济的发展具有不可小觑的影响。玻璃钢管道是一种为适应众多复杂环境而产生的材料,在船舶、海洋工程装备、石油化工、天然气、电力、给排水、核电等相关行业中广泛应用,并且应用范围正在逐渐扩大,市场潜力大,发展空间广阔。随着下游应用领域的发展,高性能产品需求不断增加,应用领域不断拓宽,未来将推动更具应用潜力的玻璃钢管道产品。

(2)工艺水平不断提高:随着科技的发展以及玻璃钢管道的技术革新,各种新材料的不断涌现以及新产品的不断出现,玻璃钢管道的技术也处于不断前进之中。伴随应用领域的不断扩大,下游行业对玻璃钢管道的耐高温高压、耐老化等性能提出了更高的要求。未来,玻璃钢管道将向着高模量、抗剪切、抗挤压、耐腐蚀等性能不断提高的方向发展。