400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

车规级半导体行业概况:车规级半导体是应用于车体控制装置、车载监测装置和车载电子控制装置的半导体,主要分布于车身控制模块、车载信息娱乐系统、动力传动综合控制系统、主动安全系统、高级辅助驾驶系统等,半导体在新能源汽车上的应用相较于传统燃油车更为广泛,新增了电动机控制系统、电池管理系统等应用场景。按功能种类划分,车规级半导体大致可分为主控/计算类芯片、功率半导体、传感器、无线通信及车载接口类芯片、车用存储器等。

与消费级和工业级半导体相比,车规级半导体对产品的可靠性、一致性、安全性、稳定性和长效性要求较高,主要体现在:

(1)环境要求。汽车行驶的外部温差较大,对芯片的宽温控制性能有较高要求,车规级半导体一般要求温度可承受区间达到-40℃~150℃,而消费级半导体温度可承受区间一般为0-70℃。此外,在对抗湿度、粉尘、盐碱自然环境、有害气体侵蚀等方面,车规级半导体也有更高要求。

(2)可靠性要求。在产品寿命方面,整车设计寿命通常在15年及以上,远高于消费电子产品的寿命需求;在失效率方面,整车厂对车规级半导体的要求通常是零失效;在安全性方面,汽车电子的高功能安全标准给复杂性日益增长的电子系统量产化提供了足够的安全保障。

(3)供货周期要求。车规级半导体的供应周期需要覆盖整车的全生命周期,供应需要可靠、一致且稳定,对企业供应链配置和管理方面提出了较高要求。车规级半导体对产品性能的严苛要求也使得行业具有较高的准入门槛。车规级半导体企业在进入整车厂的供应链体系前,一般需符合一系列车规标准和规范,包括质量管理体系IATF16949和可靠性标准AEC-Q系列等。车规级半导体企业通常需要较长时间完成相关测试并向整车厂提交测试文件,在完成相关车规级标准规范的认证和审核后,还需经历严苛的应用测试验证和长周期的上车验证,才能进入汽车前装供应链。根据中金企信统计数据,2019年全球车规级半导体市场规模约412亿美元,预计2025年将达到804亿美元;2019年中国车规级半导体市场规模约112亿美元,占全球市场比重约27.2%,预计2025年将达到216亿美元。

2015-2025年全球车规级半导体市场规模现状及预测

|

|

2015年 |

2016年 |

2017年 |

2018年 |

2019年 |

2020年 |

2021年 |

2022年 |

2023年 |

2024年 |

2025年 |

|

中国,亿美元 |

71 |

80 |

98 |

112 |

112 |

110 |

143 |

158 |

177 |

198 |

216 |

|

全球,亿美元 |

292 |

322 |

378 |

417 |

412 |

393 |

508 |

561 |

641 |

721 |

804 |

数据统计:中金企信国际咨询

根据国家能源局《电动汽车安全指南(2019版)》,世界汽车产业正在经历百年未遇之大变局,电驱动相关技术、人工智能技术和互联网技术的快速发展为汽车产业的转型升级提供了强大的技术支撑,电动化、智能化、网联化是汽车产业转型升级的重要方向。在传统燃油车领域,关键零部件如发动机、变速箱依赖海外厂商进口,以新能源汽车为突破口能够推进我国汽车产业转型升级,有望实现汽车产业发展的弯道超车。

中金企信国际咨询公布的《2021-2027年中国车规级半导体专项调研及投资战略预测可行性咨询报告》

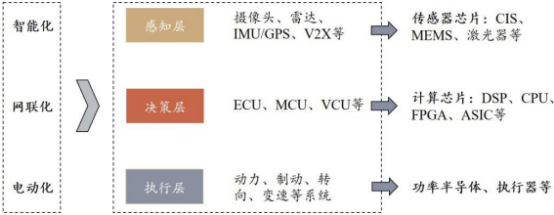

汽车的智能化、网联化带来的新型器件需求主要在感知层和决策层,包括摄像头、雷达、IMU/GPS、V2X、ECU等,直接拉动各类传感器芯片和计算芯片的增长。汽车电动化对执行层中动力、制动、转向、变速等系统的影响更为直接,其对功率半导体、执行器的需求相比传统燃油车增长明显。

汽车智能化、网联化、电动化对多种半导体需求旺盛

2020年全球前十大车规级半导体厂商相关业务销售收入及市场份额

数据统计:中金企信国际咨询

随着汽车电动化、智能化、网联化程度的不断提高,车规级半导体的单车价值持续提升,带动车规级半导体行业增速高于整车销量增速。受益于车规级半导体国产厂商的崛起和汽车电动智能互联,中国的车规级半导体行业有望迎来供给和需求的共振。从全球市场竞争格局来看,国际厂商在车规级半导体领域中占据领先地位,车规级半导体国产化率较低,2020年全球前十大车规级半导体厂商中无国内企业。车规级半导体国产化率较低的主要原因如下:

(1)车规级半导体对产品的可靠性、一致性、安全性、稳定性和长效性要求较高,产品整体研发周期长、投资规模大,企业需要较长时间的技术积累和经验沉淀实现技术突破,形成了较高的行业壁垒;

(2)车规级半导体对汽车的安全性和功能性起到至关重要的作用,认证周期和供货周期较长,因此车企与芯片厂商在形成稳定的合作关系后,就很难在原有车型上再次更换供应商;

(3)整车厂在认证车规级半导体的新供应商时,通常会要求其产品拥有一定规模的上车数据,国产厂商缺乏应用及试验平台,在车规级半导体正常供给的状态下较难寻得突破。2020年新冠疫情的爆发对全球车规级半导体供应链冲击较大,海外厂商大面积停工,车企下调汽车销量预测使得晶圆代工厂的车规级半导体产能向消费电子转移,部分车企的功率半导体、电源管理芯片、汽车控制芯片受供给紧张的影响存在断供风险。

2021年以来,全球车规级半导体产能紧缺持续发酵,芯片价格持续上涨,供货周期延长,多家车企宣布了因“缺芯”造成的停工停产计划。

全球汽车芯片短缺使我国车企对国产供应链的需求意愿进一步加强,国内车规级半导体企业迎来发展契机。2020年9月,由科技部、工信部共同支持,国家新能源汽车技术创新中心作为国家共性技术创新平台牵头发起的“中国汽车芯片产业创新战略联盟”正式成立,参与者包括整车企业、汽车芯片企业、汽车电子供应商等70余家企事业单位,其建设宗旨为打破行业壁垒,跨界融合半导体和汽车产业,推动我国汽车芯片产业高质量发展。

在国际贸易争端加剧、全球芯片产能供给紧缺的背景下,加速推进车规级半导体的国产化,对保障我国汽车工业的供应安全和响应车规级半导体快速增长的内生需求,具有重要的战略意义和经济效益。