400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

(1)混凝土及相关建材生产机械行业的发展情况:

①混凝土机械行业发展概况:混凝土机械是利用机器取代人工,把水泥、砂石、水等材料按照一定比例进行搅拌,生产出建筑工程等施工作业所需的混凝土并进行泵送的相关机械设备,包括混凝土搅拌站、混凝土搅拌运输车、混凝土泵车、混凝土泵等。

水泥混凝土系各类建筑物和构筑物工程建设中应用最为广泛的材料之一,可分为现拌混凝土及预拌混凝土两大类,其中预拌混凝土能够有效提高混凝土的稳定性和可靠性等性能。2003年,商务部、公安部、建设部、交通部发布了《关于限期禁止在城市城区现场搅拌混凝土的通知》,确定了124个禁止现场搅拌的城市,并且明确规定了城区禁止现场搅拌的时间表。2004年国家七部局又统一出台了《散装水泥管理办法》(5号令),指出县级以上人民政府有关部门应当鼓励发展预拌混凝土和干混砂浆,根据实际情况限期禁止城市市区现场搅拌混凝土。此后,各地政府根据国家政策法规和本地实际情况,也纷纷出台了相关文件,大力鼓励和支持预拌混凝土,督促建设单位和施工队伍使用预拌混凝土,促进了混凝土搅拌设备行业的发展。

中金企信国际咨询公布的《2021-2027年中国混凝土搅拌站行业市场全景调研分析及投资可行性研究预测报告》

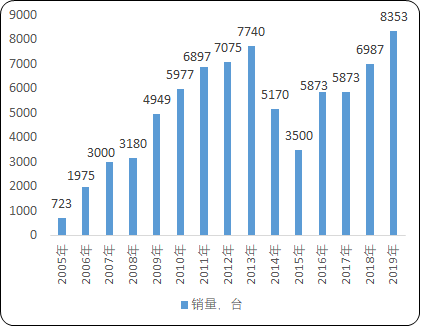

近年来,我国混凝土搅拌设备总体呈现“增长—下降—恢复增长”的发展态势。二十世纪初期,随着我国经济快速增长,水泥混凝土机械产品市场需求旺盛,混凝土搅拌设备销量从2005年723台增长至2013年的7,740台;其后,在国际金融危机和我国固定资产投资下滑的双重因素影响下,我国混凝土机械销售量呈下降趋势;进入“十三五”期间后,伴随着我国工程机械产业升级及《“十三五”生态环境保护规划》、《环境保护督察方案(试行)》、《打赢蓝天保卫战三年行动计划》等环保政策出台,混凝土机械产业向绿色发展转型,同时行业出现持续性更新换代需求,2015年至2019年混凝土搅拌站销量逐年提高,由3,500台增长至8,353台,复合增长率高达24.29%,呈恢复增长态势。

2005-2019年中国混凝土搅拌站销量现状分析

数据统计:中金企信国际咨询

未来,随着产业转型和环保力度不断加强,以及国家推进新型城镇化建设、中西部地区开发、新农村建设和“一带一路”建设等,预计将继续带动市政、公路、铁路等工程项目投资,为混凝土机械创造更多市场需求。

②干混砂浆机械行业发展情况:预拌砂浆包括干混砂浆和湿混砂浆两大类产品,是一种代替传统现场配制砂浆的新型建材,预拌砂浆的推广应用可以有效提高建筑工程质量。其中,干混砂浆是由水泥、干燥骨料或粉料、添加剂以及其他特定组分按一定比例混合而成,在施工地点加水拌和后使用,与湿混砂浆相比在避免产生粉尘、降低噪声、不受运输半径限制等方面都具有突出优势。干混砂浆机械化施工主要包括机械混浆、运输、泵送和喷涂等环节。

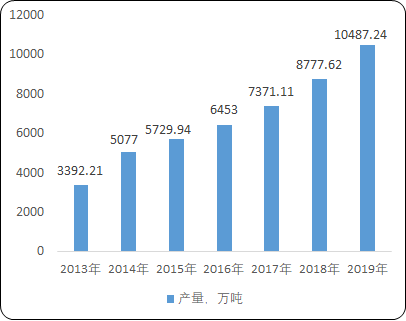

近年来,各个省市针对预拌砂浆使用的各项政策陆续出台,我国预拌砂浆行业已从市场导入期向快速成长期过渡。2019年我国干混砂浆产量10,487.24万吨,较上年增加1,709.62万吨,增长19.48%。

2013-2019年中国普通干混砂浆行业产量现状分析

数据统计:中金企信国际咨询

2017年我国干混砂浆年设计生产能力4.2亿吨,产能利用率17.57%。根据商务部发布的《关于“十三五”期间加快散装水泥绿色产业发展的指导意见》,2020年我国预拌砂浆使用量将达到1亿吨以上。按2017年产能利用率进行简单估算,2020年我国干混砂浆设计产能预计将达到5.69亿吨。未来随着国家环保的不断提高和干混砂浆应用领域的不断拓宽,预计干混砂浆搅拌机械市场空间将进一步增长。

中金企信国际咨询公布的《2021-2027年中国矿山机械市场供需发展前景及投资战略预测报告》

(2)筑养路机械行业的发展概况:筑养路机械是公路交通建设领域对路面施工和养护机械的统称,主要包括压路机、摊铺机、沥青搅拌设备、稳定土厂拌设备、封层车及其他筑养路辅助设备及配套工具等,属于工程机械行业中专业性较强的分支,具有市场细分程度高、产品种类多样、技术要求复杂、专业性鲜明等特点。

筑养路机械是公路建设和日常养护所必需的设备,在整个工程机械行业中具有重要地位。经过多年的发展,我国筑养路机械行业已进入相对成熟和稳定的发展时期,业内企业的生产能力、制造技术和工艺水平得到持续提高,自主研发创能力不断加强,产品的耐用性和可靠性大幅提升,产品的换代也保持较高速度,在满足国内需求的基础上,产品市场已逐渐向国际化方向延伸。

根据中国交通运输部统计数据显示,截至2019年底,我国全国公路总里程501.25万公里,其中全国四级及以上等级公路总里程达到469.87万公里,占全国公路总里程的93.74%;全国高速公路里程和投资额度继续增长,截至2019年底,高速公路里程14.96万公里,新增里程0.70万公里,全国高速公路建设投资共完成11,504亿元,比上年增长15.36%;此外,经过三十多年的发展,我国已建立起庞大的道路设施网络,在新建公路投资稳定的情况下,公路养护开始进入高峰期,日常养护投资呈增加趋势,截至2019年底,我国公路养护里程达495.31万公里,占公路总里程的98.81%。

我国的道路施工材料经历了从土方碎石到水泥混凝土,到普通沥青,到乳化沥青,再到使用各种添加剂的改性沥青的发展过程,由于沥青混合料具有行车舒适、噪音小、易修复等优点,沥青路面逐渐成为我国公路路面的主要结构形式,沥青混合料已成为建设公路不可或缺的原料,随着我国公路建设进程不断加快,沥青混合料搅拌设备市场应用需求相应提升。同时,随着公路建设绿色经济理念的推广,沥青混合料搅拌设备正不断向环保、节能降排的方向发展,废旧路面材料再生利用日益受到重视,《关于加快推进公路路面材料循环利用工作的指导意见》提出了“到2020年,全国公路路面旧料循环利用率达到90%以上”的工作目标。

政策和市场的双重驱动将不断推进行业对新技术及新产品进行研发,集沥青原再生骨料生产为一体的整体式沥青混合料搅拌设备等中高端设备预计将迎来巨大的市场机遇。

中金企信国际咨询公布的《2021-2027年中国砂石骨料行业市场研究及投资可行性研究报告》

(3)矿山机械行业的发展概况:矿山机械是指用于矿物开采和富选等作业的工程机械,按照国民经济划分标准(GB/T4754-2017),矿山机械属于专用设备制造业中的采矿、冶金、建筑专用设备制造,主要包括建井设备、采掘凿岩设备、矿山提升设备、破碎粉磨设备、筛分洗选设备等。

随着我国天然砂石骨料资源日渐枯竭,政府加大了对天然砂石矿资源的管理和生态环境保护力度,天然骨料的市场供给不断紧缩,而我国建筑工程对砂石骨料的需求量仍在持续增加。前述矛盾使得提高机制砂和再生砂石供给量成为骨料生产行业的必然趋势,机制砂等原生骨料加工处理设备和骨料资源化再生处理设备的市场需求相应上升。

①原生骨料加工处理设备的行业发展情况:骨料是砂、卵石、碎石等砂石材料的统称,主要用于混凝土、砂浆等基础工程建材相应制品,是公路、铁路、桥梁、市政工程、水利工程、机场码头等基础设施建设和建筑施工不可或缺的重要原材料。

近年来我国基础设施建设和房地产等下游市场发展平稳,我国砂石骨料资源的产量及需求保持稳定增长状态。根据中国砂石协会的数据显示,我国砂石骨料呈现逐年增长趋势,2008至2019年,我国砂石骨料总消费量从100亿长至213亿吨,预计2020-2030年间我国砂石骨料年需求量将达到250亿吨的高位后平稳运行。同时,随着环保政策的收紧,天然砂石资源开采活动被大幅限制,机制砂石的生产消费量需求持续增加,机制砂消费量占比从不到四成上升至九成左右,机制砂用量由2008年36亿吨增长至2019年194亿吨,预计未来机制砂的需求和占比仍将保持增长。

砂石行业的高景气度也带动了上游破碎筛分设备市场规模的增长。根据机制砂当年新增产能、设备更新率(按照年25%估算)、产能利用率及单位产能所需投资额的相关统计数据进行推算,2019年我国机制砂设备的市场规模已超过220亿元。受骨料价格上涨、机制砂石需求增加等综合因素影响,近年来市场对机制砂等原生骨料加工处理设备的需求不断增大,特别是随着下游矿山资源集中度提升,设备大型化趋势显现,中高端设备市场一定程度上呈现供需两旺的局面。

②骨料资源化再生处理设备的行业发展情况:废弃建筑混凝土等建筑垃圾可用于回收粗细骨料,生产相应强度等级的混凝土、砂浆或制备砖块、墙板、地砖等建材制品,添加固化类材料后可用于筑路施工、桩基填料、地基基层等,作为再生资源重新利用。

随着我国城市建设及改造提速、新型城镇化进程加快等,包括建筑垃圾在内的固体废弃物污染日益严重,根据中金企信相关数据显示,2010年至2019年,我国建筑垃圾年产生量从8.1亿吨增加至23亿吨,年均复合率高达12.29%。

目前,我国建筑垃圾多采用填埋的粗放处置方式,不仅占用土地资源、污染自然环境、破坏市容及生活环境,同时也造成巨大的资源浪费。我国先后推出多项政策推进建筑垃圾的资源化利用,如工业和信息化部发布的《建材工业发展规划(2016-2020年)》提出,在保证产品质量和生态安全的前提下,在水泥、混凝土、墙体材料和机制砂石等产品中提高消纳产业废弃物能力;国家发展改革委等14个部委联合印发《循环发展引领行动》提出2020年“主要废弃物循环利用率达到54.6%左右。一般工业固体废物综合利用率达到73%”和“城市建筑垃圾资源处理率达13%”的阶段性目标;根据《砂石骨料工业“十三五”发展规划》,到2020年,我国再生骨料比例占机制砂总产量的20%以上。

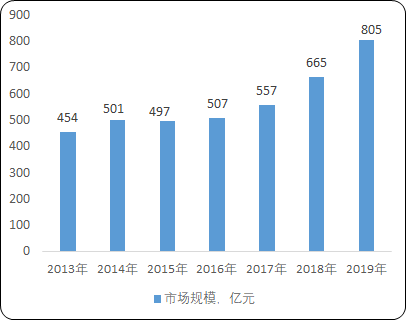

目前,我国建筑垃圾资源化率不足10%,而韩国、日本、德国等国家建筑垃圾再生资源化利用率已达到90%,我国在该领域尚有较大的发展空间11。中国建筑垃圾处理行业的市场规模不断扩大,根据中金企信相关数据显示,2019年我国建筑垃圾资源化市场规模达805亿元12,伴随着国家将大力支持推进建筑垃圾资源化工作,建筑垃圾资源化市场空间较大,未来前景将更加可观。

2013-2019年中国建筑垃圾资源化处理市场规模现状分析

数据统计:中金企信国际咨询

建筑垃圾资源化处理将进入规模化快速发展期,为骨料资源化再生处理设备在城市建筑垃圾处理领域的应用带来巨大的市场前景。

(4)混凝土及相关建材生产机械行业市场竞争分析:混凝土机械行业具有大型设备市场集中度高、中小型设备市场集中度低、多层次竞争等特点。三一重工、中联重科、南方路机等行业骨干企业占据了我国大型水泥混凝土搅拌设备较大部分市场份额,其中:在标准化生产领域,三一重工和中联重科通过国际并购形成“三一重工+普茨迈斯特”和“中联重科+CIFA”的全球双寡头格局,在标准化产品市场处于领先地位;

南方路机主要聚集于定制化设备市场,市场以各类大型混凝土搅拌站为主,需要根据项目现场条件以及终端客户需求,设计完成以后再进行生产制造安装。相比批量生产的标准化产品,公司市场占有率较低,但在技术创新、新产品研发、节能环保等方面都具有较强竞争实力,产品能够更好地匹配客户个性化需求,在行业内具有较高的知名度。小型混凝土搅拌设备市场集中度相对较低,产品单及技术含量低,市场竞争更加激烈。

中金企信国际咨询公布的《2021-2027年中国建筑垃圾资源化处理行业调研分析及投资战略预测评估报告》

(5)筑养路机械行业竞争现状分析:沥青混合料搅拌设备作为生产沥青路面材料的关键装备,是筑养路机械行业核心成套设备之一。早期我国沥青混合料搅拌多采用进口设备,欧美知名厂家基本全部在中国设厂和实现当地化生产,但随着国内自主生产的沥青混合料搅拌设备市场竞争力不断增强,形成了一批具有技术实力的企业,目前我国公路建设与养护已基本可通过国产设备实现自给。

沥青混合料搅拌设备行业呈现市场参与者众多、国际及国内企业充分竞争、中至大型沥青搅拌设备市场由少数几家国内外企业主导、小型沥青搅拌设备市场竞争激烈等特点。根据中国工程机械工业协会统计的数据,2018年我国有100多家沥青混合料搅拌设备的生产厂家,其中能够稳定小批量生产并提供良好服务的企业不足1/3,而实现年产量30台以上的企业仅有20多家。我国中高端市场的国际品牌以安迈工程设备(上海)有限公司、廊坊玛连尼-法亚机械有限公司为主,国内品牌以中交西安筑路机械有限公司、南方路机、德基科技控股有司等为主。随着我国公路建设的发展,道路施工对设备综合性能、自动化、智能化的要求不断提高,在激烈的市场竞争环境下,中低端设备研发制造企业将不断被更替或挤出市场,预计市场集中度将呈现上升趋势。

(6)矿山机械行业竞争格局分析:我国矿山机械行业市场集中度较低,市场主体以中小型企业为主,国产矿山机械在国内市场占据绝对优势,产品性价比是客户采购时关注的重要因素之一。相比其他重型机械,我国矿山机械进口额较低,主要进口产品为破碎筛分设备,欧美及日本等国家在破碎筛分领域起步较早,较国内企业仍具有一定的技术和研发优势。

随着国家大力推动以机制砂石替代天然砂石,以及支持以废石尾矿、固废资源、工程施工采挖砂石等实现砂源替用,制砂设备和骨料再生利用设备在国内兴起,行业市场参与者数量呈现增长趋势,已形成包括南方路机、浙矿股份、大宏立等一批技术实力较强的企业;同时,随着环保政策逐步收紧和政府对新设建设用砂石矿山审批趋紧,小微型矿山生存压力不断加大,导致中小型矿山机械生产企业的市场逐渐被压缩,市场竞争愈加激烈。根据中金企信相关数据显示,2019年我国破碎筛分设备市场规模达247.4亿元,预计到2021年,市场规模将增长至307.9亿元。