400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

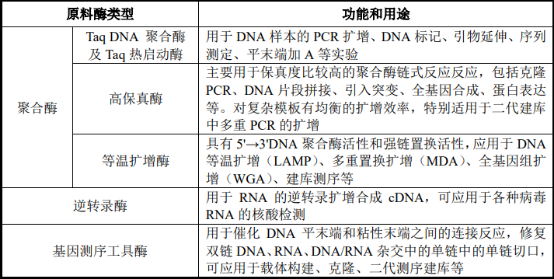

(1)分子检测酶原料概览:酶和引物、探针、底物等是分子检测试剂的主要原材料,其中酶是分子检测原料中发挥生物活性的组分,直接影响分子检测试剂包括灵敏度、稳定性、检测时间等多项性能水平,决定了分子检测结果的准确性,是分子检测试剂原材料中最核心的组分。分子检测原料酶根据不同功能可以分为聚合酶、反转录酶、二代测序酶、等温扩增酶等,在PCR、二代测序等多种分子检测技术中均发挥了重要作用。

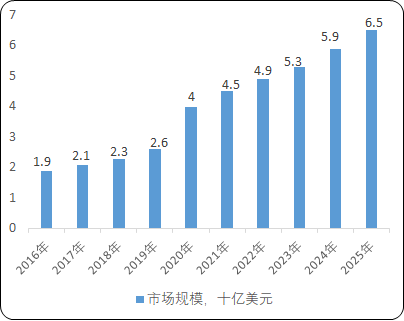

(2)分子检测原料酶市场规模:分子检测原料酶行业是分子检测行业产业链上游,广阔的分子检测试剂行业发展前景将反哺分子检测酶原料市场成长。2020年在巨大的核酸检测需求面前,市场对分子诊断试剂刚性需求亟待满足,全球分子检测原料酶市场规模从2016年的19.3亿美元增长至2020年的39.7亿美元。预计到2025年,全球分子检测原料酶市场规模将达到65.3亿美元。

中金企信国际咨询公布的《2021-2027年中国分子检测酶原料行业市场研究及投资可行性研究报告》

2016-2025年全球分子检测原料酶市场规模现状及预测

数据统计:中金企信国际咨询

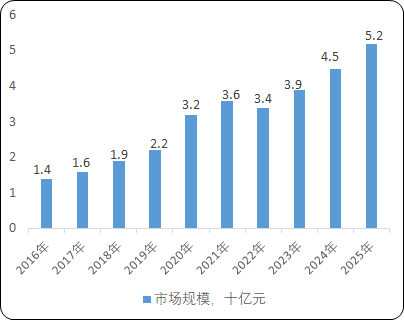

国内分子检测原料酶市场规模从2016年的14.0亿元增长至2020的32.1亿元,预计到2025年,国内分子检测原料酶市场规模将达到52.1亿元。国内分子检测原料酶市场不断高速增长的主要驱动力是:1)疫情后分子诊断基层渗透率提升,检测机构和人数持续增加;2)中国分子诊断市场和科研用分子检测试剂市场发展迅速,持续带动分子检测原料行业发展;3)国家政策鼓励与重视分子检测试剂关键原料自主可控,原料酶产业国产化加速。

2016-2025年中国分子检测原料酶市场规模现状及预测

数据统计:中金企信国际咨询

(3)分子检测原料酶市场竞争情况:中国分子检测产业与欧美国家相比起步较晚,国产分子检测试剂原料产品在进口产品替代中面临较大的发展机遇。一直以来,能提供分子检测试剂上游原材料的厂商少,原料酶等生物活性原料的生产供应由罗氏诊断、赛默飞世尔、宝生物等企业主导。分子检测原料酶国产化程度较低并且进程缓慢的主要原因是分子检测上游核心原料的技术难度高,且客户群体对检测试剂的质量稳定性要求较高,因此,中游分子检测试剂制备厂商更倾向于选择仪器先进、生物化学试剂稳定的进口原材料供应商。

我国在基础原材料的研制生产方面虽然已有了长足的进步,但由于包括蛋白质优化改造技术在内的多项关键技术储备不足,仍有80%的分子检测原料酶依赖进口,直接影响着分子诊断产品的市场供应,以及我国医疗服务的供给能力和医疗卫生安全。

然而随着国家鼓励创新和进口替代政策不断出台,中国分子检测试剂行业领先企业已开始对产业链进行延伸。尤其在新冠疫情爆发后,很多外资企业因为生产及物流能力受限,无法及时供货,一些国产企业抓住机会,逐渐进军分子检测试剂原材料生产领域,加强产业链布局、规模投入和技术研发投入,并取得不错的进展。我国自主产品取得了一系列重要突破,已具备了较好的创新产品研发基础,分子检测试剂生物活性原料已具有一定的研发能力,试剂创新与研制的链条已基本形成。此外,伴随着上游原料生产企业的重组进程加快以及中国市场参与者技术水平的提高,未来国内分子检测企业依靠对国内政策导向和产业链的深刻的理解,以及本土化服务优势,有望朝着专业化和规模化的方向继续发展,逐渐获得更多的市场机会和行业内话语权。