400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

(1)非晶合金行业:非晶合金又称“液态金属、金属玻璃”,是一种新型软磁合金材料,主要包含铁、硅、硼等元素。其主要制品非晶合金薄带的制造工艺是采用急速冷却技术将合金熔液以每秒106℃的速度急速冷却,形成厚度约0.03mm的非晶合金薄带,物理状态表现为金属原子呈无序非晶体排列。得益于上述极端生产工艺形成的特殊原子结构,使得非晶合金具有低矫顽力、高磁导率、高电阻率、耐高温腐蚀和高韧性等优异特性。

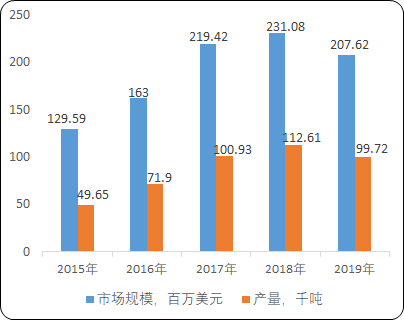

非晶合金因其高效电磁能量转换效率的材料特性在节能减排方面具有优势。2015年以来,非晶合金在我国配电网领域快速发展,市场规模从1.30亿美元增长至2019年的2.08亿美元,产量规模从4.97万吨增长至2019年的9.97万吨,复合增长率分别到达12.47%、19.01%。

2015-2019年中国非晶带材市场规模现状分析

数据统计:中金企信国际咨询

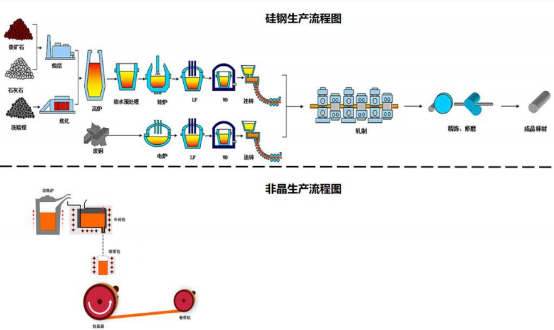

目前,非晶合金材料主要应用于配电变压器领域。除非晶合金之外,配电变压器使用的另一种主要材料是硅钢材料。与硅钢材料相比,非晶合金材料具有突出的节能环保特性,是“制造节能、使用节能、回收节能”的全生命周期可循环绿色材料。在制造侧,非晶合金的生产工艺流程显著短于硅钢产品,非晶合金薄带制造流程约为10米,硅钢约为1,000米。硅钢采用传统钢铁冶金制备工艺制成,而非晶采用的是急速冷却工艺制成,从钢液到非晶合金薄带制品一次成型,生产1公斤非晶合金薄带比生产1公斤硅钢约可节省1升石油,实现制造节能;在应用侧,非晶合金材料具有高磁导率、低矫顽力、高电阻率等材料特性,电磁能量转换效率显著优于硅钢材料,非晶变压器空载损耗较硅钢变压器降幅可达到60%左右,实现使用节能;在回收侧,废旧的非晶铁心可通过中频炉重熔后制成非晶合金薄带,非晶铁心中的硅、硼元素基本可以实现回收再利用,实现回收节能。

非晶合金薄带与硅钢生产的生产流程图对比分析

近年来,为了应对气候变化挑战、减少碳排放,从而实现“碳中和”的总体目标,以绿色低碳发展理念为驱动,在节能减排方面优势明显的非晶合金材料将迎来良好的发展机遇。相比硅钢材料,非晶合金材料“制造节能、使用节能、回收节能”的环保特性优势显著,随着未来非晶合金材料应用的进一步推广,有望替代硅钢材料的市场空间广阔。

中金企信国际咨询公布的《2022-2028年中国非晶合金市场竞争策略及投资可行性研究报告》

(2)纳米晶合金行业:纳米晶主要指铁基纳米晶合金,是由铁、硅、硼和少量的铜、铌等元素经急速冷却工艺形成非晶态合金后,再经过高度控制的退火环节,形成具有纳米级微晶体和非晶混合组织结构的材料。1988年,日立金属率先完成纳米晶合金材料的研发,截至目前全球纳米晶合金产业化的历程仅30余年。为顺应电子产品向高频、节能、小型、集成化方向发展,纳米晶合金材料的制备工艺和技术已经历多代技术的发展和迭代,从第一代、二代的传统制备工艺(带材厚度22-30μm,国内现有主流生产水平),发展到目前第三代、四代的先进制带工艺(带材厚度14-22μm,国际先进生产水平)。

纳米晶带材的核心产品指标包括带材宽度和厚度:带材宽度直接决定了材料的利用率和加工效率,宽度越宽则带材的利用率越高,对于带材生产工艺的要求也相应较高;带材厚度直接影响材料的磁导率,在其他条件相同的情况下,纳米晶带材的厚度越薄,其材料在高频条件下磁导率越高、损耗越低。

纳米晶材料得益于其高饱和磁密、高磁导率、高居里温度的材料优点,相比较于铁氧体软磁材料,在追求小型化、轻量化、复杂温度的场景下,有着显著优势,主要用于生产电感元件、电子变压器、互感器、传感器等产品,可以应用于新能源汽车、消费电子、新能源发电、家电以及粒子加速器等领域,特别是近年来纳米晶合金材料在新兴产业领域无线充电模块和新能源汽车电机等应用的逐步推广,纳米晶合金材料有望迎来广阔的市场增长空间。

根据中金企信国际咨询统计数据,2015-2019年全球纳米晶软磁材料市场规模呈现持续增长的态势,产量从2.15万吨增长至3.02万吨,市场规模从1.65亿美元增长至2.42亿美元,年均复合增长率达到10.05%。

2015-2019年全球纳米晶材料市场规模现状分析

数据统计:中金企信国际咨询

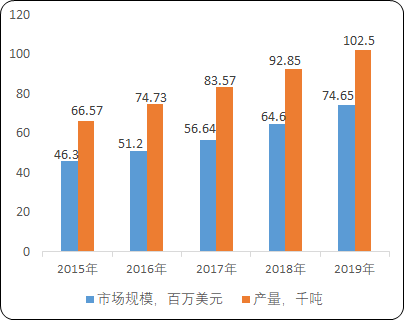

2015-2019年中国纳米晶材料市场规模从4,630万美元持续增长至7,465万美元,年均复合增长率达到12.68%。随着使用无线充电应用场景的进一步增加、对新能源汽车和新能源发电领域的政策支持逐步落实,综合材料性能更为优异的纳米晶材料的需求将持续提升,预计纳米晶材料未来市场空间还将继续增长。

2015-2019年中国纳米晶材料市场规模现状分析

数据统计:中金企信国际咨询

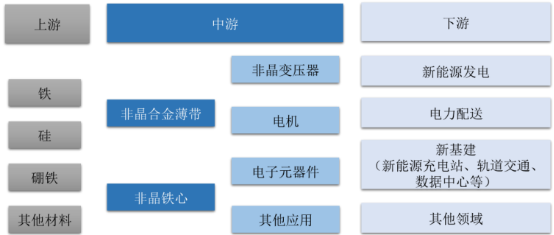

非晶合金行业产业链:在非晶合金薄带的产业链中,上游为原材料,主要包括铁、硼、硅等金属原材料。非晶合金薄带通过剪切、成型、热处理等工艺制成非晶铁心,非晶铁心是制作非晶配电变压器的核心部件,主要应用于配电、轨道交通、数据中心、新能源发电等行业领域。非晶合金的产业链分布如下图:

纳米晶合金行业:纳米晶产品的上游为铁、硅、硼、铌、铜等金属原材料,经过一系列中间工序后,纳米晶材料制成纳米晶带材,纳米晶带材通过剪切、卷绕、热处理等技术后可以进一步制成磁芯,成为家电、消费电子、新能源发电、新能源汽车、粒子加速器等下游领域所需电子元器件的关键组成部分。

中金企信国际咨询公布的《2022-2028年中国纳米晶合金行业市场研究及深度专项调查投资预测报告》

未来发展趋势:

(1)全球电网领域高效、低碳发展成为行业发展趋势:全球“碳中和”目标正在不断升级,将持续推动能源结构向清洁低碳方向调整。中国明确2030年“碳达峰”、2060年实现“碳中和”的目标;美国新总统拜登上任后已重新加入《巴黎协定》并确立美国在2050年前达到碳净零排放的目标;欧盟各国将2030年温室气体减排目标由原有的40%提升至55%。能源供应结构的调整和升级带来了电磁能量变换上的高效率、高功率密度和节能环保的强劲需求,高效节能变压器将迎来战略性发展机遇和空间。

与传统硅钢材料相比,非晶合金薄带、超薄纳米晶和磁性粉末等材料在节能、提效方面的优势明显,生产流程显著短于硅钢等材料,使得材料制备更为节能;非晶合金等相关材料及其制品具有高电阻率、高磁导率等特性,使得磁性器件使用更为节能;主要产品可实现无污染回收再利用,具有突出的节能环保特性,是“制造节能、使用节能、回收节能”的全生命周期可循环绿色材料及产品,是天然的“碳中和”践行者,未来的新增需求以及存量替换空间有望持续增加。

中金企信国际咨询公布的《2022-2028年中国纳米晶材料行业市场发展深度调查及投资战略可行性报告》

(2)“新基建”持续带来高效节能材料应用新需求:“新基建”主要涉及5G基站及其应用、光伏电网及特高压、工业互联网、城际高速铁路和城际轨道交通、新能源车及充电桩、人工智能、云计算大数据中心等7大领域。据国家统计局公布的数据,2020年上半年,新基建等相关产品均以两位数增长,其中城市轨道车辆增长13%,充电桩产量增长11.9%。2020年下半年,城市轨道车辆、充电桩等新基建产品增速更进一步,均在20%以上。

“新基建”中清洁、环保、低碳、高效的新形态的能源应用带来了电源能量变换上的高效率、高功率密度的应用新需求。非晶合金薄带、超薄纳米晶和磁性粉末高饱和磁感、低损耗、高磁导率、小型化、耐腐蚀等综合特性,适用于制造“新基建”中诸如5G基站、光伏逆变器、轨道交通变压器、新能源汽车及充电桩、大数据中心变电站以及特高压控制柜等关键设备或元器件。“新基建”的建设带来节能、高效、轻量等材料应用新需求,为非晶、纳米晶和磁性粉末材料的应用开启了广阔的空间。

(3)非晶、纳米晶等软磁材料的技术发展顺应行业节能提效、绿色发展的方向:非晶、纳米晶等软磁材料产业链技术的发展方向是持续推进节能提效、绿色发展,而传统硅钢产业链在提高产品整体性能的要求下,需要增加工序和能耗。非晶材料及其产业化发展路线天然具有节能和高效的优势,是“制造节能、使用节能、回收节能”的全生命周期可循环绿色材料。

从非晶、纳米晶等软磁材料的发展趋势来看,未来将从成分开发、制造工艺等方面进一步提升非晶合金的性能。通过精确设计添加新型微量合金元素,继续研发具有更优异软磁性能的非晶、纳米晶等软磁材料,持续提高非晶合金薄带、纳米晶超薄带和磁性粉末性能均一性,同时通过提高技术水平、优化生产工艺降低生产成本来实现性能提升。

非晶合金采用立体卷铁心的方式应用于非晶合金变压器已得到国家政策的明确支持和行业的普遍认可。立体卷铁心的整体设计和自动化生产线提升了产品生产过程中的检测和产线精密控制能力以及生产数据的可追溯性,提高了配电变压器性能的一致和稳定性,具备高可靠性和高性能的特性。随着技术进步、工艺提升、市场认可等综合影响,非晶立体卷铁心将成为非晶产业领域具有竞争力的产品之一。同时掌握从上游材料端核心生产技术至下游制品端深加工和应用领域系统性技术,能够提供综合解决方案的企业才能顺应未来行业发展的大趋势。