400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

基因治疗药物全球商业化进程持续加快。截至2021年4月,全球共上市1款基因治疗药物;2020年,全球基因治疗药物龙头诺华上市药物Zolgensma与Kymriah的合计销售额已达到14亿美元。

中金企信国际咨询公布的《2022-2028年中国基因治疗药物行业市场调查研究及投资潜力预测报告》

(1)美国:截至2021年4月,美国FDA已批准的在售基因治疗药物有8个,其中5个CAR-T,2个病毒载体疗法,1个溶瘤病毒疗法。药物原研机构为科研院所的占比约50%。

美国食品药品监督管理局已批准的在售基因治疗制品

2)欧洲:截至2021年4月,欧洲药品管理局已批准的在售基因治疗药物有9个,其中3个是CAR-T疗法。药物原研机构为科研院所的占比约55.56%。

欧洲药品管理局已批准的在售基因治疗制品

3)中国:截至2021年4月,中国仅一款经NMPA批准在售的基因治疗药物,即重组人5型腺病毒注射液(安柯瑞,Oncorine)。此外,目前进展最快的是复星凯特的CAR-T产品——益基利仑赛注射液,系由复星凯特从美国KitePharma引进Yescarta技术,并获授权在中国进行本地化生产的靶向CD19自体CAR-T细胞产品,其上市申请于2021年1月12日进入行政审批阶段。

(2)临床试验情况:

1)在研临床试验数量:在技术、资本和政策的驱动下,全球基因治疗行业快速升温,大量基因治疗药物研发进入临床阶段,并自2015年起呈现爆发式增长。根据统计数据,截至2020年底,全球累计在研基因治疗临床试验超过1,300项。其中,美国是开展基因治疗临床试验数量最多的国家,累计超过650项;其次为中国,累计超过300项。

随着精准医疗的推进、基础研究和技术开发的进步、药物临床转化热度的提高,预计未来开展的基因治疗临床阶段试验将持续增加。

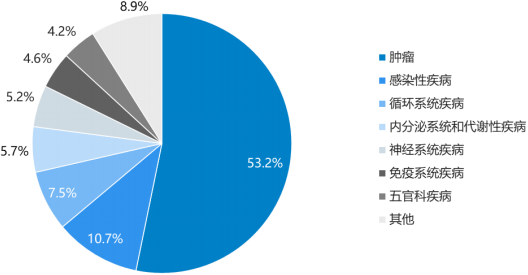

2)临床试验按治疗领域拆分:截至2020年12月,根据统计数据,全球正在进行的基因治疗临床试验中,超过一半系针对肿瘤开发;此外,由于COVID-19新型冠状病毒的影响,2020年新增大量针对感染性疾病的基因治疗;其他适应症分布在血液系统疾病、内分泌系统和代谢性疾病、神经系统疾病、免疫系统疾病等领域。

2020年全球在研基因治疗临床试验按治疗领域比重分析

数据统计:中金企信国际咨询

截至2020年12月,根据CDE数据,国内在CDE注册的基因治疗临床试验中,针对肿瘤约占75%,针对感染性疾病和循环系统疾病各约占13%和11%。

2020年中国在研基因治疗临床试验按治疗领域比重分析

数据统计:中金企信国际咨询

3)基因治疗临床试验按阶段拆分:按基因治疗试验所处临床阶段,全球约39%临床试验处于临床I期,28%处于临床I-II期,25%处于临床II-III期,6%处于临床III期。

2020年全球在研基因治疗临床试验按临床分期比重分析

数据统计:中金企信国际咨询

国内在研基因治疗临床试验中,约52%处于临床I期,36%处于临床II期13%处于临床III期。

2020年中国在研基因治疗临床试验按临床分期比重分析

数据统计:中金企信国际咨询

综上,我国在基因治疗领域虽起步稍晚,但已迅速发展为全球最主要的基因药物研发市场之一,累计临床试验数量仅次于美国,居于全球第2位;进入临床的基因药物所处阶段以临床I期居多,临床II期及之后相对较少。预计未来随着临床试验阶段的基因治疗管线持续增多,临床阶段结构整体向前推进,国内基因治疗CDMO服务的市场需求将长期增长。

(3)新药获批情况:截至2021年4月,FDA累计批准8款基因治疗产品,EMA累计批准9款基因治疗产品,近年来获批药物持续增加。

2015-2021年全球FDA累计批准基因治疗产品数量分析

2015-2021年全球EMA累计批准基因治疗产品数量分析

数据统计:中金企信国际咨询

据FDA在2019年的声明,预计到2025年,FDA每年将会批准10-20个基因治疗产品。总体上,基因治疗产业发展前景将长期向好。