400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

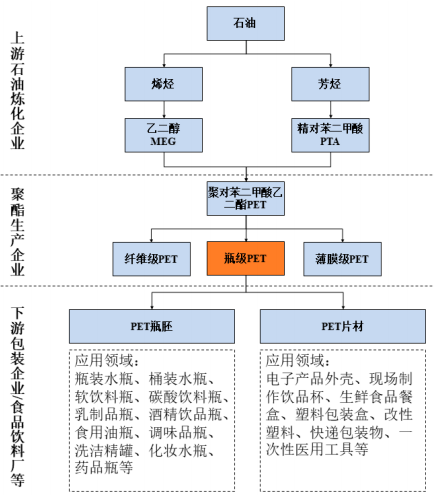

1、聚酯、PET基本概念:聚酯指高分子主链上具有重复酯基的聚合物,由多元酸和多元醇经聚合制得。PET是PTA和MEG的酯化聚合产物,为无色透明或乳白色的高度结晶聚合物。PET属于环保高分子材料,产品按照形态及主要用途可以分为纤维级PET、瓶级PET以及薄膜级PET。纤维级PET主要应用于下游纺织行业,瓶级PET和薄膜级PET主要应用于下游包装行业,近年来全球需求稳定增长。

中金企信国际咨询公布的《2022-2028年中国PET市场竞争格局分析及投资战略研究可行性报告》

2、瓶级PET产业链情况:瓶级PET产品通常以瓶片的形式进行销售,由下游包装企业加工成为PET瓶胚、片材等,在软饮料、乳制品、酒类、食用油、调味品、日化、电子产品、医疗医药、现场制作饮品、生鲜果蔬等领域具有广泛用途及良好的应用前景。瓶级PET行业所处产业链情况如下所示:

瓶级PET行业所处产业链分析

3、全球瓶级PET市场发展概况:

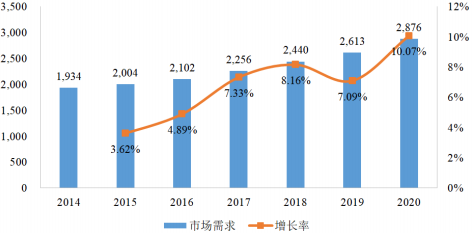

(1)全球瓶级PET市场需求规模:由于瓶级PET具有良好的性能,应用范围广,全球需求量稳步增长。2020年全球瓶级PET市场需求约为2,876万吨,同比增长10.07%,继续保持近年来较高的增速。2014-2020年间,全球瓶级PET市场需求从1,934万吨增长至2,876万吨,年复合增长率为6.84%,总体高于同期全球瓶级PET产能及产量增长率,且从2015年开始呈现出加速增长趋势,显示出瓶级PET作为新型的环保性包装材料具有良好的市场前景。

中金企信国际咨询公布的《2022-2028年中国聚酯市场运行格局及投资战略研究报告》

2014-2020年全球瓶级PET市场需求现状分析

数据统计:中金企信国际咨询

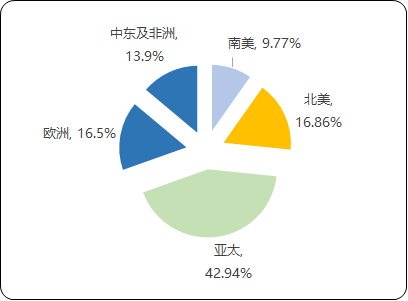

在全球需求分布方面,2020年,全球瓶级PET市场需求主要位于亚太、欧洲、北美区等全球人口密集区域。其中,亚太地区全球市场需求占比42.94%,欧洲地区为16.52%,北美地区为16.86%,其他主要市场需求分布在中东、非洲地区以及南美地区。

中金企信国际咨询公布的《2022-2028年中国纤维级PET市场竞争战略研究及投资前景预测报告》

2020年全球瓶级PET市场需求分布分析

数据统计:中金企信国际咨询

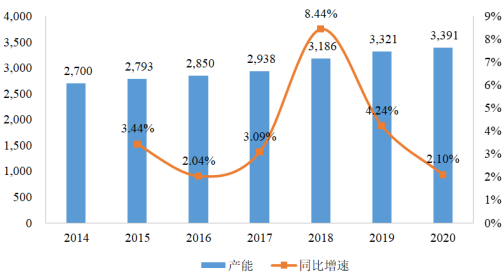

(2)全球瓶级PET行业生产情况:根据中金企信统计数据,在产能方面,2020年全球瓶级PET产能约为3,391万吨,同比增长2.10%。近年来全球瓶级PET产能保持持续增长趋势,由2014年的2,700万吨增长至2020年的3,391万吨,年复合增长率约为3.87%。

中金企信国际咨询公布的《2022-2028年中国薄膜级PET行业发展前景及投资战略预测咨询报告》

2014-2020年全球瓶级PET产能分析

单位:万吨

数据统计:中金企信国际咨询

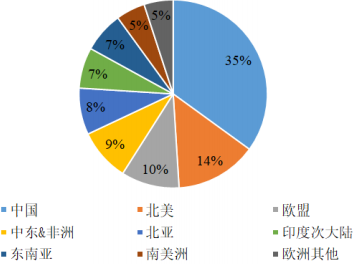

在全球瓶级PET产能分布方面,目前产能主要分布在以我国、印度为代表的亚太地区。其中,我国瓶级PET产能位居世界第一位,2020年全球产能占比达到了35%。其余产能主要分布在北美(全球产能占比14%)、欧盟(全球产能占比10%)、中东和非洲(全球产能占比9%)等地区。随着全球瓶级PET产业转移,部分欧美公司变卖或关闭PET生产装置;亚太地区公司虽也有装置关闭的情况,但总体规模仍在持续扩大。

中金企信国际咨询公布的《2022-2028年中国瓶级PET行业现状分析及赢利性研究预测报告》

未来几年内,世界范围内的瓶级PET新/扩建项目仍主要集中在亚太地区,从而推动亚太地区瓶级PET产能的进一步扩大。

2020年全球瓶级PET产能分布分析

数据统计:中金企信国际咨询

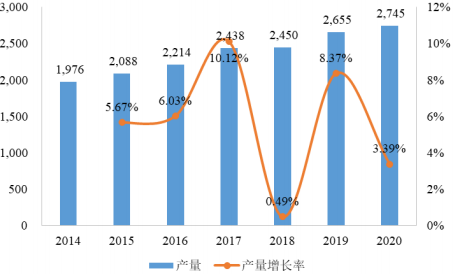

在产量方面,随着全球瓶级PET产能的不断扩张,瓶级PET的产量也同步保持持续增长。2020年全球瓶级PET产量约为2,745万吨,同比增长3.39%。2014-2020年间,全球瓶级PET产量从1,976万吨增长至2020年的2,745万吨,年复合增长率为5.63%,总体高于同期全球瓶级PET产能增长率。

2014-2020年全球瓶级PET产量分析

数据统计:中金企信国际咨询

在产能利用率方面,考虑到瓶级PET生产装置需要进行定期停车检修的特点,近年来全球瓶级PET产能利用率处于较高水平。2020年,全球瓶级PET产能利用率约为80.95%。

中金企信国际咨询公布的《2022-2028年中国环保性包装材料行业市场供需平衡度研究及投资战略可行性预测报告》

(3)产业发展趋势分析:

1、未来全球瓶级PET产能扩张与市场需求增长仍以亚太地区为主:在需求方面,根据预测,2019-2024年亚太地区瓶级PET市场需求将保持5.86%的年复合增长率,高于全球5.33%的市场需求增长率。其中,我国瓶级PET市场年复合增长率为6.35%,仍将是全球增长最快的市场。在产能方面,我国是目前全球瓶级PET产能扩张的主要来源,国内瓶级PET行业领先企业充分利用全球产业转移与市场增长机遇进行产能扩张,2021年及以后预计以公司、华润材料为代表的国内瓶级PET企业将有合计约170万吨年产能投产。

2、装置技术不断升级,单套装置规模不断提升:PET生产装置为大型化工装置,近年来随着PET生产装置技术的不断升级,单套装置的产能规模不断增长。更大规模的单套产能设计能够有效节约原材料与能源的消耗,从而提升瓶级PET产品生产的效率,同时降低单位产品的生产成本,增强瓶级PET产品的竞争力。2021年及以后我国瓶级PET预计主要新增产能如下:

单位:万吨/年

数据统计:中金企信国际咨询

3、技术不断成熟,产品下游应用领域不断拓展:瓶级PET生产技术不断突破,生产工艺不断创新和完善,瓶级PET制品的用途也向更广阔的领域发展。瓶级PET在饮料、乳制品、食用油、调味品等民生行业的需求量保持稳定增长,在酒类、日化、电子产品等新兴应用领域的占有率稳步提升,瓶级PET主要以片材形态应用于上述新兴行业。未来瓶级PET需求将形成成熟应用领域稳定增长,新兴应用领域快速崛起并扮演重要角色的新格局。

4、原材料成本下降,产品利润空间提升:瓶级PET的主要原材料为PTA和MEG,国内瓶级PET原材料的主要供应商不乏国外知名化工原材料制造企业,原材料进口需求较大。近年来,随着国内主要炼化企业PTA产能不断扩张释放,以及我国加强对煤制MEG技术的研究和产能投放,PTA及MEG自给率提高,进口依存度下降,价格逐渐下降,预计未来瓶级PET原材料成本将根据市场供需综合下调,瓶级PET产品利润空间将有所提升。

5、并购重组等资本运作推动行业集中度持续提升:近年来,随着瓶级PET产业发展程度不断成熟,行业内产业资源的整合推动着全球瓶级PET行业市场集中度的持续提升。目前,全球瓶级PET产业链中的并购重组等资本运作主要由Indorama、Alpek等跨国巨头主导。未来,随着我国瓶级PET企业实力不断提升,在海外并购、重组、合资等资本运作方面具有广阔的市场空间,而全球领先的PET厂商不断进行资本运作,将使得行业集中度得到持续提升。