400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

(1)工业清洗行业发展历程概述:工业清洗自进入工业化生产后开始出现,日本、欧美等西方发达国家在20世纪70年代以前主要采用清洗剂等化学方法清洗,70年代以后逐步发展多种类机械化物理清洗技术。1966年日本化工机械技术服务株式会社研制出世界第一台清洗机器人,用于清扫核电站炉心内壁面的附着物。20世纪80年代,多种清洗机器人相继出现并得到初步应用,美国、英国、俄罗斯、德国、以色列等国也开发了多种爬壁清洗机器人。时至今日,国外清洗机器人技术已经发展到很高水平。清洗机器人逐渐服务于人们日常生活的方方面面,并带来了巨大的社会效益和经济效益。我国在20世纪80年代以前,还没有出现清洗行业的概念。随着中国改革开放,大规模的技术引进,整体工业技术水平不断提高,国内工业生产对清洗设备需求日益加大,这个时期清洗设备一般是与整条生产线附带一同从国外引进。

进入90年代,国内工业高速发展,生产制造工艺逐渐与国际接轨。1999年,中国工业清洗协会(筹备组)、全国清洗行业信息中心、国家化学清洗技术研究推广中心共同举办“第一届全国清洗行业年会”。2011年,民政部正式批准中国工业清洗协会成立,标志着中国工业清洗行业从此有了全国性、自律性的行业组织和服务机构。2012年,中国工业清洗协会联合中国化工施工企业协会、中国石油工程建设协会、中国建筑业协会石化建设分会共同展开了“规范市场秩序、强化行业自律、实施资质管理”工作,清洗企业资质管理工作在工业清洗行业正式启动。目前,在中低端市场,国产设备凭借较高的性价比、稳定良好的性能,已经逐步替代进口设备。但在如半导体芯片等超精密电子产品清洗领域,国内厂商和国外厂商差距仍比较大。随着中国制造业的转型升级,若国产设备能够进一步提高关键技术实力,替代进口设备的市场空间较大。

中金企信国际咨询公布的《全球及中国工业清洗设备行业市场专项调查研究及投资战略可行性报告(2022版)》

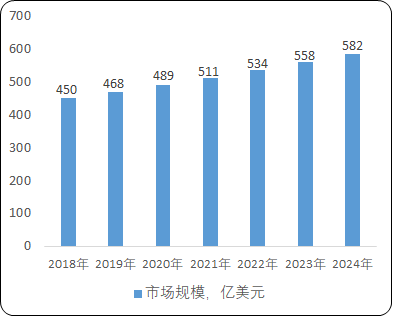

(2)行业发展现状:从全球市场规模来看,2019年全球工业清洗市场规模为468亿美元,预测到2024年达到582亿美元左右,年复合增长率为4.5%。

2018-2024年全球工业清洗行业市场规模现状分析

数据统计:中金企信国际咨询

中国、印度及东南亚等新兴市场的中高端工业正快速发展,工业清洗产业在这些国家及地区虽起步较晚,但发展速度较快,市场潜力足,规模正在迅速扩大。特别是中国市场已经成长为可以与欧美市场相抗衡的巨大单一市场。随着中国制造业的转型升级,中国的市场规模将快速上升至新水平,发展潜力巨大。

随着我国工业化的发展以及各产业部门的细分化,清洗市场也随之呈现细分化趋势。工业清洗行业细分为工业清洗设备、工业清洗剂和工业清洗服务三大领域。通常在工业清洗过程中,工业清洗设备和工业清洗剂会结合使用,以提高工件清洗清洁度,工业清洗服务指利用化学制剂、清洗工具或设备等提供专业化的清洗服务,如储罐机械清洗、中央空调清洗等。

2019年我国工业清洗设备市场规模为371.69亿元、同比增长8.13%,工业清洗剂市场规模为39.38亿元、同比增长3.58%,二者占据清洗行业的半壁江山。预计未来三年,工业清洗行业规模将以8%的速度增加,2022年行业整体规模将突破千亿元。

2015-2022年中国工业清洗细分市场规模现状及预测

单位:亿元

数据统计:中金企信国际咨询

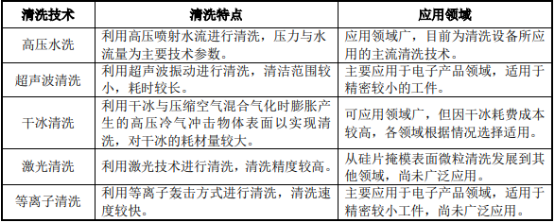

(3)工业清洗设备发展状况:随着工业化升级,工业清洗技术越来越受到重视,清洗工艺的研究和开发逐步得到深入,促进清洗设备种类不断增多、技术不断改进。但就单一清洗工艺来讲,技术进步比较平缓,关键技术需要比较长的时间才能得到突破性攻克。目前常用的工业清洗技术有高压水射流清洗(以下简称“高压水洗”)、超声波清洗、干冰清洗、激光清洗等,利用力学、声学、热学、光学、电学等原理,靠外部能量的作用去除表面污垢。各类清洗技术对比如下:

相较于传统的手工清洗、简单机械清洗及化学清洗方法,高压水洗效率高、无环境污染,在选择适当压力等级的前提下不会损伤被清洗工件;适用于形状多变、结构复杂的清洗工件,能在空间狭窄、环境复杂、长距离作业以及恶劣有害等场景中灵活作业;且由于使用清水作为主要清洗介质,整体清洗成本较低。随着现代工业对清洗行业提出的效率、精度及环保要求的不断提髙,高压水洗技术具有无可比拟的优势。根据调研人员对于汽车产业清洗相关的了解,目前汽车及汽车零部件生产线中的清洗设备80%-90%均采用高压水洗技术。

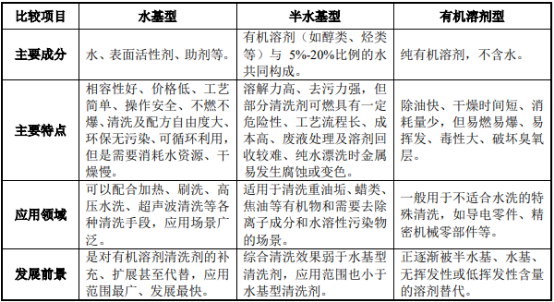

(4)工业清洗剂发展状况:清洗剂的工作原理是利用清洗剂中的有效成分使污垢与清洗对象表面分离从而将其去除。根据GB38508-2020《清洗剂挥发性有机化合物含量限值》标准,按照清洗剂成分的不同,将清洗剂分为水基清洗剂、半水基清洗剂和有机溶剂清洗剂。各类清洗剂对比如下:

(5)工业清洗产业链上下游情况:

①上游行业基本情况:工业清洗行业上游是钢铁、有色金属等原材料工业,机械、电气设备等零部件,以及胺类、脂肪酸类、盐类、表面活性剂等各类化学产品。

钢铁、有色金属等通用原材料工业处于良好发展阶段,市场供应充足,市场化程度较高,完全能够保证本行业加工所需原材料的稳定供应。机械、电气设备行业主要为本行业提供机器人、高压泵、电机及其他标准工件等,产品升级换代速度加快、型号增多,技术性能逐步提高,因此,工业清洗设备相关的机械、电气零部件的需求能够得到满足。清洗剂主要由胺类、脂肪酸类、盐类、表面活性剂等化学材料制成,上游化工产品等原材料市场的产能供给充足,能够充分满足清洗剂的生产所需。

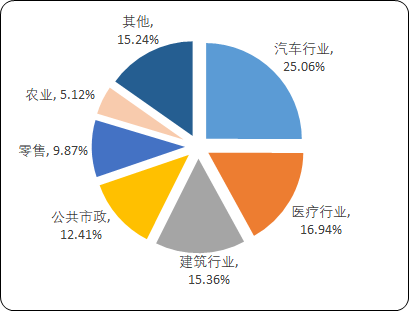

②下游行业基本情况:目前国内工业清洗行业的下游行业几乎囊括了所有工业部门。一方面下游产业的发展为本行业的发展提供了方向和指导,对本行业的技术路线提出新的要求,促使本行业进行产品升级、技术升级;另一方面下游行业的发展又为本行业的市场需求开拓了新的空间,随着工业化程度提高、技术优化进步、产品推陈出新,以及中国社会和经济的逐步发展升级,我国的工业清洗市场空间将不断扩展。2019年的统计数据,高压水洗清洗设备应用领域最多的是汽车行业,其次是医疗卫生领域。

2019年中国高压清洗机终端市场分布分析

数据统计:中金企信国际咨询

(6)行业发展趋势:随着工业产品对清洁度、精密度等要求的不断提高,清洗产品逐步被各个领域广泛应用。我国清洗设备从纯进口到进口和国产并存、竞争,清洗设备迎来空前发展的局面。未来,我国清洗行业特别是清洗设备细分领域将有以下发展趋势:

(1)技术要求越来越高:进入21世纪后,随着国内汽车零部件制造及其他制造行业的快速发展,工业企业对各种机械零件的高精密清洗和去毛刺加工要求越来越高,精密清洗和表面处理技术越来越重要。传统工业中工业清洗一般只清洗掉物体表面的切削润滑液和金属屑,如果残留污垢超出一定程度,就会出现气泡、起皮、疵点等问题,严重影响产品质量和性能。伴随着现代工业化不断转型升级,简单喷洗处理方式已经不能满足现代工业的生产需求,清洗设备的技术含量不断提高,高速、高精、高智能是必然发展趋势。

(2)应用领域越来越广泛:伴随着现代工业的不断进步,工业清洗行业市场规模发展迅速。由于工业化的逐渐深入,我国工业清洗行业下游应用不断拓展。一方面近年来兴起的高科技产业对产品的生产工艺精密程度要求提升,工业清洗设备已成为其生产环节中不可或缺的生产线设备;另一方面,传统制造企业通过购置先进的自动化清洗设备优化改造生产线,以提升自动化水平、提高生产效率及改善产品质量。目前工业清洗设备已经广泛应用于几乎所有的工业领域,下游应用领域的高速发展也将推动工业清洗设备市场规模进一步增长。

(3)产业整合变革日趋激烈:社会经济活动的增多和工业生产体系的扩大,必然导致工业清洗领域的快速发展。伴随着工业总体水平的提高,工业清洗领域对所属企业技术实力、生产能力、服务能力等都提出更高的要求。全国上千家的清洗领域公司将面临越来越激烈的市场竞争,一些实力弱的公司将可能倒闭,一些可能转向要求较低的民用清洗领域。工业清洗业将走向品牌化、专业化、规范化,人工清洗将逐步被高技术装备取代,高效率的专用清洗产品将得到推广。工业清洗行业开始向技术密集型发展,产业整合变革日趋激烈,产业集中度越来越高。