400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

一、密封件产业政策现状:

(1)国家鼓励密封件行业发展:2019年11月,国家发展和改革委员会发布了《产业结构调整指导目录(2019年本)》,将“大型风力发电密封件;石油钻井、测井设备密封;液压支架密封件;机械密封;航天用密封件;高压液压元件密封件;高精密液压铸件”列为“鼓励类”产业结构,重点支持进口依赖度高的高端密封产品的发展,为国内液压气动密封件生产企业,尤其是具备较强技术研发实力的龙头企业的发展营造了更为积极的政策环境。

(2)高性能密封材料为国家战略性新兴产业重点产品:长期以来,我国液压气动密封件高端应用市场被派克汉尼汾、NOK、特瑞堡、赫莱特等国际优势企业长期占据,密封材料研发制造水平落后成为国内企业与国际优势企业竞争的重要制约因素。

2017年1月,国家发展和改革委员会发布了《战略性新兴产业重点产品和服务指导目录(2016版)》,将“高性能密封材料”等新功能性材料列为国家战略性新兴产业重点产品。针对高端应用市场,公司通过自主研发聚氨酯密封材料改性技术,以密封材料促进产品性能,通过对密封材料持续的技术研发和产品升级,缩小与国际液压气动密封件龙头企业的差距。

(3)国家产业政策支持上海唯万密封科技股份有限公司产品下游应用发展:液压气动密封件在工程机械、煤矿机械、工业自动化、汽车等行业应用广泛,是液压气动设备不可或缺的重要功能零部件,国家发展和改革委员会、国家能源局在《煤炭工业发展“十三五”规划》中对煤矿采煤机械化程度进行了明确要求;中国工程机械工业协会发布的《工程机械行业“十三五”发展规划》也大力推进工程机械行业的发展;工信部、财政部发布的《智能制造发展规划(2016-2020年)》,大力推动工业自动化行业的发展。在国家政策及行业规划的推动下,下游应用行业稳定发展,为密封件行业带来持续的市场需求,有利于密封件行业内具有竞争力的企业发挥优势,扩大市场份额,打破国际优势企业在高端应用市场的垄断局面。

中金企信国际咨询公布的《2022-2028年液压气动密封件市场发展战略规划分析及投资规模前景可行性评估预测报告》

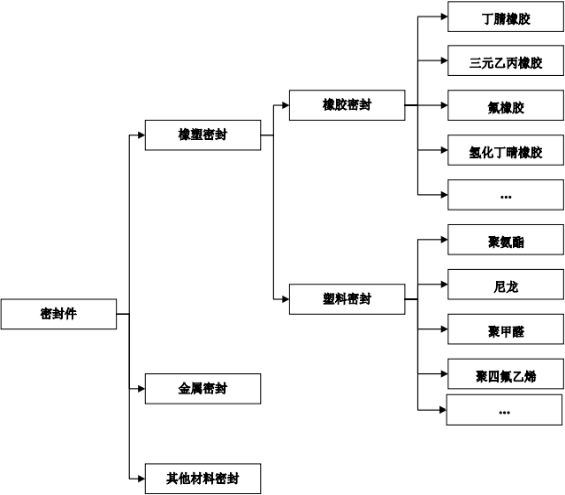

二、密封件产品分类:密封件是机械设备的重要功能零部件,是防止流体或固体微粒从相邻结合面间泄漏以及防止外界杂质如灰尘与水分等侵入机械内部的零部件,是解决机器设备密封性最常见、最广泛的零部件之一。密封件处于产业链中游,下游终端应用领域十分广泛,包括石油化工、煤化工、冶金、制药、食品、纺织、汽车、家电、工程机械、军工在内等行业均离不开密封件,因此密封件行业拥有较大的市场规模,根据液压气动密封件协会数据,2019年密封件行业规模以上企业实现工业总产值约364亿元。根据应用行业及功能不同,密封件在运行方式、材料等方面均存在差异,可按运行方式及材料进行分类,情况如下:

(1)按运行方式分类:根据密封工作时零件间是否运动可将密封分为静密封和动密封两大类,密封工作时零件间相对运动的是动密封,相对静止的是静密封。静密封是指在固定部分和静止状态下使用的密封件,主要有垫密封、胶密封和直接接触密封三大类。动密封是指对于动力泵、压缩机、作动筒等在往复、旋转运动中使用的密封件,主要有旋转密封和往复密封两种基本类型。

(2)按生产材料分类:根据产品材质的不同,密封材料主要分为金属密封、橡塑密封以及其他密封材料等,其中橡塑密封件划分为橡胶密封件、塑料密封,具体分类情况如下:

液压气动密封件以橡塑材料为主,涉及的密封材料包括聚氨酯、丁腈橡胶、氟橡胶、聚四氟乙烯、聚甲醛等。

中金企信国际咨询专业编制《液压气动密封件项目商业计划书》为企业投融资、项目立项、银行贷款申请、批地申请等提供专业化优质服务。

三、液压气动密封件行业概述:

(1)液压气动密封件功能作用:液压设备是以液压油液作为工作介质,通过改变对油液的压力压强来传递动力,从而起到放大输出的作用力的作用;气动设备是为以气体为工作介质,进行动力或信号的传递与控制。液压气动密封件是应用于液压气动设备的密封件统称,是液压气动系统中的重要零部件,核心功能为确保在对介质的压缩过程中空间的密闭性,避免在运作过程中出现介质泄漏。液压密封件主要包括活塞杆封、活塞封、导向环、防尘圈、静密封等;气动密封件主要包括缓冲柱塞、密封圈、导向环、防尘圈等。

密封件是液压气动设备中重要功能零部件,对液压气动设备正常、安全运行起到十分重要的作用。

①液压气动设备中不可替代的重要功能零部件:密封件属于液压气动设备中关键零部件之一,对设备的正常运行起着至关重要的作用,是设备正常运行不可或缺或替代的组成部分。密封件的性能及稳定性关系到液压气动设备运行效率,密封件故障将会导致设备性能大幅降低甚至整个系统瘫痪。

②产品质量关系生产安全:密封件性能及质量不仅对设备的有效运行具有重要影响,还关系到设备的安全生产运行。液压密封件主要应用于液压油缸,通常处于高压、高温等极端工作环境,若液压密封件材料、工艺质量等无法满足工作环境需求而失效,一方面将造成液压油等工作介质的泄漏,产生环境污染,并且在高温环境下存在较大的火灾隐患;另一方面,液压油液泄露将导致设备压力下降,造成传输力或力矩下降,机械设备在进行特殊作业时突然的降压、失压将造成设备失控,存在较大的安全隐患,还可能引发严重的安全生产事故,造成人员伤亡。

因此,液压气动密封件是保障液压气动设备安全运行的关键零部件,液压气动密封件的发展关系到我国重大装备的发展水平和进口替代进程,也是满足我国高端装备制造和国家重大工程发展的客观需要。

(2)液压气动密封件行业发展现状及特点:

①液压气动设备制造行业已进入成熟发展阶段,带动密封件持续发展:液压气动设备是提供动力的核心元件,产品广泛应用于国民经济的各个领域,其直接下游需求包括工程机械、煤矿机械、汽车、工业自动化等装备制造领

域,随着经济的稳健增长,产业链下游行业稳定发展,液压气动设备需求同步增长。通常一套液压气动设备往往涉及多个密封件作为辅助元件,且液压气动密封件在液压气动设备中功能具有不可替代性及易耗性,因此液压气动设备市场规模直接决定密封件的市场容量。

根据中金企信统计数据,2018年全球液压行业销售规模约为315亿欧元,合人民币约2,457亿元,2010年至2018年复合增长率达到5.07%。根据中国液压气动密封行业协会数据,2019年,我国液压与气动行业规模以上企业分别实现工业总产值668亿元、231亿元,分别较上年增长7.57%、-6.85%,2020年实现工业总产值分别为669亿元、224亿元,液压气动行业总体将保持稳定。

2014-2020年中国液压气动行业工业总产值分析

数据统计:中金企信国际咨询

液压气动密封件市场需求主要包括设备新增需求及存量设备售后更换需求。随着我国工业化进程的推进以及对基建的持续加大投入,液压气动设备市场规模的增长为密封件带来新增需求;取决于液压气动密封件产品所受的工作压力、介质、温度等因素,密封件产品通常拥有一定的寿命周期,因此液压气动存量设备为密封件售后更换带来大量需求,新增需求及售后更换需求共同拉动密封件行业发展,液压气动密封件市场需求空间广阔。

②国内液压气动密封件低端应用集中度较低,高端应用市场被国际巨头长期占据:液压气动密封件可以按照工作过程中承受的压力、温度、速度不同,划分为高端、低端应用市场。低端应用市场主要集中在加工机床、农业机械、小型工程机械及辅助设备等行业领域;高端应用市场主要集中在挖掘机、起重机、液压支架等中大型工程机械、煤矿机械、液压机具等。

我国液压气动密封件行业存在高端应用市场、低端应用两级分化的情形。在低端应用领域,设备压力、温度较低,对密封件性能要求较低,以大量的普通材料、结构产品为主,产品在材料及工艺等方面技术含量、附加值较低,产品同质化较为严重,行业集中度较低。而高端应用市场对密封件的材料、结构、生产工艺具有较高要求,市场主要被国际优势品牌长期占据,国内企业总体产品技术尚处于较低水平,缺乏在国际具有影响力的品牌,仅有包括公司在内的少数生产企业在细分领域市场拥有与国外公司竞争的实力,市场占有率较低。

密封件国际市场发展过程中,已经历由低市场集中度向高市场集中度转变,随着国内市场竞争加剧,中国密封件市场也将逐渐实现市场集中度提升。并且,随着我国新材料、高端制造政策的引导,国内密封件生产企业已加大自主研发力度,对新材料、新工艺持续研发投入,密封件国产品牌将逐渐实现高端应用市场的渗透,液压气动密封件国产化趋势逐渐显现。

③客户认证门槛较高,产业链上下游合作黏性较大:基于密封件尺寸结构以及设备的运行环境、工况条件、介质等参数的千差万别,密封件制造厂商通常需要根据主机厂客户产品需求进行设计和制造,因此主机厂客户通常对密封件生产企业研发能力具有较高的要求;并且,密封件具有在设备中价值占比低、重要性程度高的特点,因此客户通常更注重产品性能的稳定性及一致性。基于上述原因,为确保产品质量的稳定性、一致性以及供应的及时性,高端应用市场客户对密封件供应商的研发能力、产品认证门槛较高,通常在与密封件供应商确立合作关系后,会保持长期、稳定的合作。

中金企信国际咨询专业编制《液压气动密封件项目投资可行性研究报告》为企业投融资、项目立项、银行贷款申请、批地申请等提供专业化优质服务。

(3)我国液压气动密封件行业发展趋势:

①国家产业经济政策带动产业链行业增长:近年来,我国社会固定资产投资保持在较高水平。根据国家统计局资料显示,2011年至2020年间,我国全社会固定资产投资完成额由31.15万亿元增长至52.73万亿元,年复合增长率约6.02%。2019年初,我国固定资产投资规模出现阶段性回落,自7月以来,固定资产投资进入新一轮增长周期,基建投资继续承担经济“稳增长”的重任。一大批以推进交通、能源等基建为主体的项目开工建设,2020年初,我国政府频繁提及发力基建投资,并辅以积极的财政政策和货币政策,提出适度提高财政赤字率,发行特别国债,增加地方政府专项债券规模,引导贷款市场利率下行,保持流动性合理充裕等,均对未来固定资产投资构成政策性利好。

在基建、铁路等维持较高的固定资产投资规模的产业政策之下,液压气动密封件下游工程机械、煤矿机械行业、化工能源等行业也将保持稳定增长,市场需求的稳定增长也将持续促进密封件行业的发展。

②密封材料技术的发展将进一步推动行业发展:液压气动密封件通常应用于高温、高压等极端环境,对密封件的耐温性、耐压性、耐磨性提出较高的要求,密封材料的选择是密封件性能的最重要的影响因素。由于我国密封材料技术起步较晚,技术积累相对薄弱,密封材料技术的短板成为制约我国液压气动密封件行业发展的重要因素。

近年来,在我国新材料产业政策及技术发展推动下,包括上海唯万密封科技股份有限公司在内的密封件制造厂商已逐步加大在聚氨酯密封材料、改性工程塑料等密封材料领域持续研发投入,密封材料技术取得了长足的进步。尤其在聚氨酯密封材料领域,国内密封件制造厂商根据全球聚氨酯密封材料发展路线发展并予以自主研发创新,逐渐掌握聚氨酯密封材料研发、生产的核心技术,产品材料性能已满足部分高端应用市场领域装备要求,具有一定市场竞争力。密封材料的快速发展将进一步推动液压气动密封件行业的快速发展,并进一步推动高端应用市场密封件国产化进程。

③进口替代加速,市场渗透率有望进一步提高:目前,国内密封件高端应用市场国产化率较低,国内市场供给主要以派克汉尼汾、NOK、特瑞堡、赫莱特等少数国际知名外企为主。国际优势企业通过在中国国内成立合资公司、发展代理商、经销商将密封件产品销售给工程机械、煤矿机械等主机厂。随着国内密封件制造厂商技术工艺陆续取得突破,产品性能得以提升,同时发挥本土化优势,将逐步实现国产替代进口。国产品牌依托性价比优势和地域优势,将打破国内主机厂对国际品牌的依赖,市场渗透率将逐渐提升,同时凭借成本价格优势,国产品牌在国际市场的占有率也将进一步扩大。