400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

1、全球液压市场需求呈螺旋上升趋势,我国液压行业发展迅速:发达国家95%的工程机械、90%的数控加工中心和95%以上的自动线都采用了液压传动技术。2019年全球液压行业销售规模约为316亿欧元。2010-2019年间,全球液压市场呈现出“螺旋式上升”的趋势,2010-2012年、2013-2015年和2016-2018年间市场规模年均复合增长率分别达到13.06%、8.07%和6.02%。

我国液压行业起步较晚,改革开放以来,随着国民经济的发展以及国家产业政策的支持,我国液压行业取得了快速发展和长足进步。市场需求蓬勃增长,产业规模不断扩大,2019年我国已经成为世界第二大液压市场。

从液压市场分地区占比来看,液压市场规模与国家经济总量和工业化水平高度正相关。2019年美国、中国、德国和日本的液压产品销售规模占比分别为38.01%、30.17%、9.28%和6.70%,在全球占据主要地位。

中金企信国际咨询公布的《2022-2028年中国液压市场竞争策略及投资可行性研究报告》

2、下游产业蓬勃发展,我国液压行业市场空间巨大:液压元件产品的下游行业主要为工程机械和工业机械行业,我国宏观经济的良好发展态势、基础设施建设的持续投入以及强大的多工业品制造能力为下游工程机械和工业机械行业的持续发展提供了源源不断的动力。

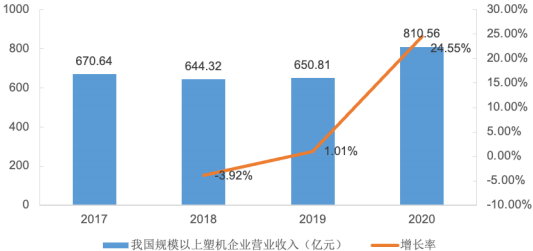

(1)注塑机:注塑机是将热塑性塑料或热固性塑料,通过塑料成型模具,制成各种形状塑料制品的机械设备,具有一次成型制造外型复杂、尺寸精确或带有金属嵌件塑料制品的能力。注塑机行业上游主要包括机械类零部件、液压类零部件和电器类零部件。随着汽车轻量化进程加快、塑料应用领域扩大及海外需求增加,中国注塑机行业国产替代进程有望加快,优质企业强者恒强趋势明显。2017-2020年间,

我国塑机行业规模总体呈现增长态势,2020年我国规模以上塑机企业营业收入810.56亿元,同比增幅达到24.55%。注塑机行业的发展拉动了对齿轮泵等液压元件产品的需求。

2017-2020年中国规模以上塑机企业营业收入分析

数据统计:中金企信国际咨询

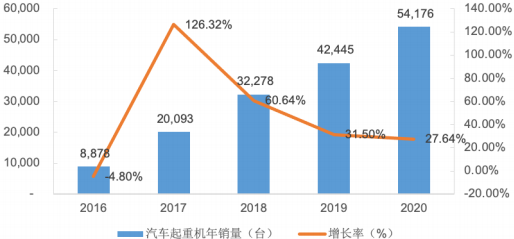

(2)起重机:2016年以来我国起重机械迎来快速发展期。以汽车起重机为例,与2016年相比,2020年销量增长超过5倍。起重机销量的增长极大地拉动了柱塞泵、柱塞马达等液压元件产品的需求。

2016-2020年中国汽车起重机年销量分析

数据统计:中金企信国际咨询

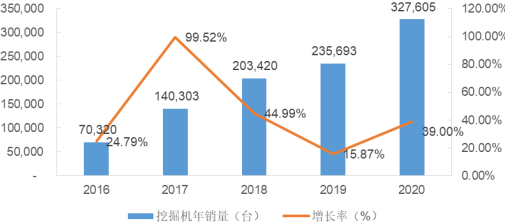

(3)挖掘机:2016年以来我国挖掘机销量大幅提升,与2016年相比,2020年销量增长超过3倍。挖掘机是工程机械行业的重要组成部分,市场容量较大,挖掘机销量的增长极大地拉动了柱塞泵、柱塞马达等液压元件产品的需求。

2016-2020年中国挖掘机年销量分析

数据统计:中金企信国际咨询

中金企信国际咨询公布的《2022-2028年中国注塑机市场调研及发展趋势预测报告》

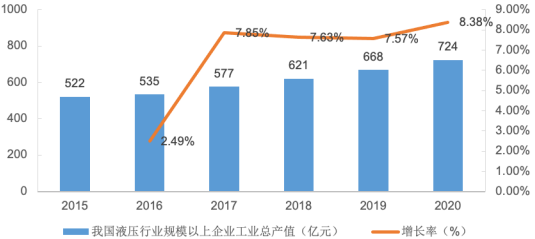

3、我国液压行业供给逐年提升,但高端液压件进口依存度仍较高:我国液压市场规模增大的同时,液压行业供给规模也随之扩大。近年来,国内液压企业总体发展态势良好,我国液压行业规模以上企业工业总产值从2015年的522亿元增长至2020年的724亿元,呈现持续稳定增长态势。

2015-2020年中国液压行业规模以上企业工业总产值分析

数据统计:中金企信国际咨询

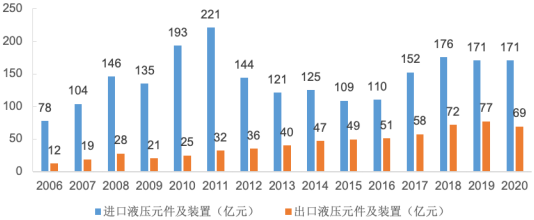

但总体来看,我国本土液压企业大多规模较小,生产技术水平和业务收入规模与国外先进企业相比仍有较大差距,大量高端液压件依然依赖进口。

2006-2020年我国液压元件及装置进出口额分析

数据统计:中金企信国际咨询

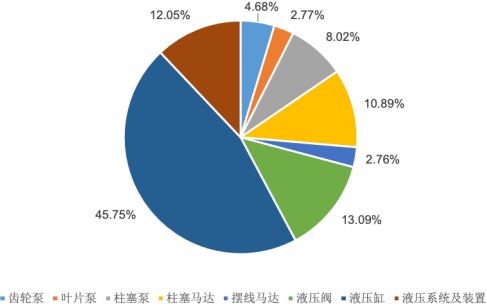

2020年全国重点企业液压产品规模分布,我国企业生产最多的液压元件是液压缸,占比达45.75%,而液压阀、液压马达和液压泵等技术难度较高、附加值较高的产品,生产占比较少。

2020年中国液压行业重点企业分产品销售占比分析

数据统计:中金企信国际咨询

同时,即使在国内液压企业中,跨国公司在华设立的分支机构或合资公司也占据着非常重要的地位。博世力士乐等行业内知名跨国公司均已在国内建立独资或合资公司,进行液压元件产品的生产、组装。虽然与国外先进企业相比仍有较大差距,但我国液压行业经过持之以恒的努力,不断向产业链高端发起冲击,产品工艺、技术水平和质量标准进步明显,恒立液压、艾迪精密和本公司等一批优质企业逐步脱颖而出。

中金企信国际咨询公布的《2022-2028年中国液压元件市场研究及投资建议预测报告》

4、行业竞争格局及市场化程度:

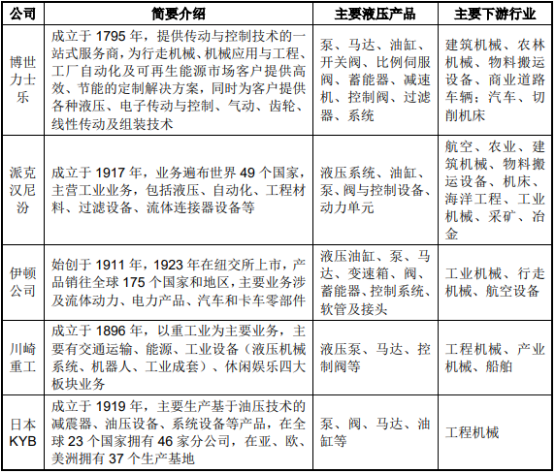

(1)全球液压行业情况:液压行业是高度市场化的行业。国外液压行业经过相当长时间的整合发展,逐步形成了龙头企业市场占有率较高的局面,尤其是高端液压市场,产品主要由博世力士乐、派克汉尼汾、伊顿公司、川崎重工和日本KYB等少数几家企业供应。

2、我国液压行业情况:我国液压行业呈现高端液压件供给结构性短缺、中低端领域竞争激烈的局面。行业大量企业生产规模较小、技术水平一般,少数优质企业逐步进入高端领域,盈利情况良好、发展速度较快。除本公司外,我国液压行业的主要企业情况如下:

(1)恒立液压:恒立液压(601100.SH)成立于1990年,是一家专业生产液压元件及液压系统的公司,于2011年在上交所主板上市。该公司从液压油缸制造发展成为涵盖高压油缸、高压柱塞泵、液压多路阀、工业阀、液压系统、液压测试台及高精密液压铸件等产品研发和制造的大型综合性企业。2020年,该公司实现营业收入78.55亿元,净利润22.61亿元。

(2)艾迪精密:艾迪精密(603638.SH)成立于2003年,是国内液压破碎锤行业的领军企业,于2017年在上交所主板上市。该公司主要从事液压破碎锤、快速连接器、震动夯、液压剪、液压钳、抓石器、抓木器等工程机械属具的研发、生产与销售。2020年,该公司实现营业收入22.56亿元,净利润5.16亿元。

(3)长龄液压:长龄液压(605389.SH)成立于2006年,是一家生产专业工程机械用液压关键部件的企业,于2021年在上交所主板上市。该公司主要产品为工程机械用液压中央回转接头、张紧装置等产品。2020年,该公司实现营业收入8.67亿元,净利润2.36亿元。