400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

根据相关法律法规,我国医疗器械行业属于特许经营行业,在备案注册、生产、经营等环节均需取得相关监管部门颁发的批件或证照。备案注册方面,根据《医疗器械分类规则》、《医疗器械监督管理条例》,我国医疗器械按管理类别分为I类、II类、III类医疗器械,公司产品主要属于I类和II类医疗器械。

生产方面,根据《医疗器械监督管理条例》的规定,从事医疗器械生产活动应当具备适宜的场地、环境、设备、专业技术人员,具有质检机构或人员及检验设备,具有质量管理制度、售后服务能力等。并且,开办I类医疗器械生产企业,应向生产企业所在地市级药监局进行备案;开办II、III类医疗器械生产企业需要向省(直辖市)药监局办理生产许可证。

经营方面,根据《医疗器械监督管理条例》等法规的规定,从事医疗器械经营活动,应有与经营范围相适应的场所和贮存条件、质量管理制度和质量管理机构或人员。并且,开办II类医疗器械经营企业,应向经营企业所在地市级药监局进行备案;III类医疗器械经营企业需要向经营企业所在地市级药监局办理医疗器械经营许可证。

中金企信国际咨询公布的《全球及中国医疗器械市场全景监测调研及竞争战略可行性预测报告(2022版)》

近年来,我国在耗材领域陆续推出了“两票制”、“一票制”、“带量采购”、“耗材占比”等政策,可能会对发行人未来业务发展产生一定的影响,具体如下:

(1)“两票制”、“一票制”:“两票制”是指药品/医疗器械生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票,以替代原有的多票制。“一票制”是指药品/医疗器械生产企业到医疗机构仅开一次发票。“两票制”和“一票制”的主要目的是压缩药品及医疗器械的流通层级,提高流通效率,降低药品及医疗器械的虚高价格;加强监管,实现质量、价格可追溯;净化流通环境,打击非法挂靠、商业贿赂、偷逃税款等行为;并且促使相关企业转型升级,做大做强,提高行业集中度,促进产业发展。

随着全国范围内各省市药品“两票制”展开及执行到位,耗材“两票制”政策也陆续出台。截至目前,“两票制”纲领性政策覆盖我国大部分省市,部分省市鼓励“一票制”,部分地区政策覆盖公司产品类别。但各地政策在公司主营产品领域实际落地执行进度不一。报告期内,公司客户中仅陕西省、青海省部分客户的一次性无创脑电传感器(麻醉深度传感器)产品属于“两票制”及“一票制”政策实际执行范围。

(2)带量采购政策:集中带量采购政策是以国家、省、市等为单位进行医疗器械的集中采购,目的是为了以量换价,降低医用耗材虚高价格。集中带量采购政策的实施,将带动医用耗材行业终端市场采购价格降低,并推动市场集中度提升,有利于领先的耗材企业提高市场份额及行业影响力。

2019年7月,国务院办公厅发布《治理高值医用耗材改革方案》,推动集中带量采购政策在高值医用耗材领域落地,提出按照带量采购、量价挂钩、促进市场竞争等原则探索高值医用耗材分类集中采购。

2020年2月25日,中共中央、国务院发布《关于深化医疗保障制度改革的意见》,其中提出将全面实行医用耗材带量采购:“深化药品、医用耗材集中带量采购制度改革。坚持招采合一、量价挂钩,全面实行药品、医用耗材集中带量采购。以医保支付为基础,建立招标、采购、交易、结算、监督一体化的省级招标采购平台,推进构建区域性、全国性联盟采购机制,形成竞争充分、价格合理、规范有序的供应保障体系。推进医保基金与医药企业直接结算,完善医保支付标准与集中采购价格协同机制。”

2021年6月4日,《国家医保局国家发展改革委工业和信息化部财政部国家卫生健康委市场监管总局国家药监局中央军委后勤保障部关于开展国家组织高值医用耗材集中带量采购和使用的指导意见》发布,提出“由国家拟定基本政策和要求,组织各地区形成联盟,以公立医疗机构为执行主体,开展国家组织高值医用耗材集中带量采购,探索完善集采政策,逐步扩大覆盖范围,促进高值医用耗材价格回归合理水平”。

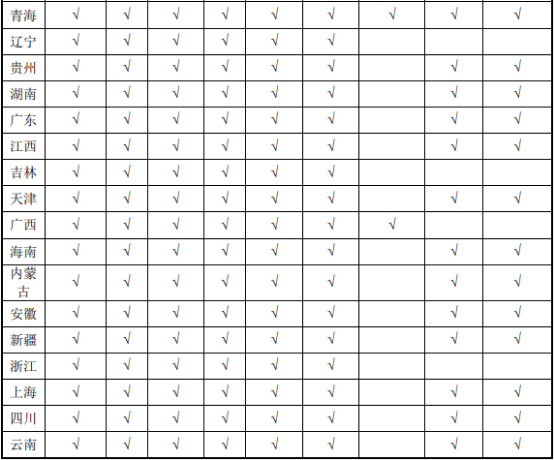

截止2020年,国内主要省市、地区已经推出了关于医用耗材带量采购的纲领性文件,包括广东省、山东省、四川省、河南省、浙江省、贵州省、云南省、重庆市、安徽省、湖北省、青海省、黑龙江省、湖南省、深圳市、江苏省、江西省、福建省、北京市、海南省、甘肃省、河北省、天津市、辽宁省、山西省、内蒙古、陕西省等。

根据公开网络查询信息,目前涉及发行人国内注册/备案产品的“带量采购”政策如下表所示:

|

地区 |

“带量采购”项目 |

产品类型 |

发布时间 |

|

山西省运城、临汾、长治、晋城 |

山西省运城、临汾、长治、晋城四市联盟第四轮医用耗材带量采购项目 |

心电电极片 |

2021年8月30日 |

|

内蒙古 |

关于开展新型冠状病毒检测试剂及配套耗材集中带量采购工作 |

隔离眼罩,护目镜 |

2021年9月26日 |

除此以外,各地带量采购具体执行政策暂未在发行人现有国内注册/备案产品领域落地施行。“带量采购”政策推广至生命体征监测耗材领域,将提高终端市场集中度。对于医用耗材企业而言,是否中标带量采购,将直接影响公司产品的市场份额,同时,中标价格将影响医用耗材公司的利润水平。头部耗材企业具备生产规模优势及运营管理优势,生产效率更高,产品品质及价格竞争力强,且拥有资质优势、企业规模优势,在带量采购中更可能中标,从而有利于提升市场份额。

中金企信国际咨询公布的《全球及中国医用耗材行业市场专项调查研究及投资战略可行性报告(2022版)》

(3)医疗器械“耗材占比”政策:根据2015年10月27日国家卫生计生委、国家发展改革委、财政部、人力资源社会保障部、国家中医药管理局以国卫体改发印发的《关于控制公立医院医疗费用不合理增长的若干意见》,将控制公立医院医疗费用不合理增长作为深化医改的重要目标和任务,提出医疗费用不合理增长问题仍然存在,突出表现在部分城市公立医院医疗费用总量增幅较快,药品收入占比较大,大型医用设备检查治疗和医用耗材的收入占比增加较快等;并提出将医疗费用控制作为公立医院等级评审准入、新增床位审批和大型医用设备配置等的重要依据。经查询发行人国内主要销售地区政策,“耗材占比”未作为全国或地方性医疗器械管理政策推行。

在实践中,部分医院会将耗材收入占科室医疗收入的比例列入医院内部控制医疗费用增长的监测指标。在此情况下,科室对生命体征监测耗材的使用需求也有所降低,可能会对公司的销售收入和净利润产生一定的影响。

(4)产品进入医保目录的情况:

①产品进入医保目录的情况:国家医疗保障局于2020年6月8日发布《基本医疗保险医用耗材管理暂行办法(征求意见稿)》,公开征求意见,其中第三条规定“国务院医疗保障行政部门综合考虑医用耗材的功能作用、临床价值、费用水平、医保基金承受能力等因素,采用准入法制定《基本医疗保险医用耗材目录》并定期更新,动态调整。《基本医保医用耗材目录》内医用耗材按规定纳入医保基金支付范围。”

《基本医保医用耗材目录》未公布,且各省市现行的医保医用耗材目录大部分均未对外公示,无法获取公司产品纳入各省市医保医用耗材目录的准确信息。

②医保报销比例:医用耗材的报销比例在各省市有所差异,具体比例由各地医疗保险政策确定,包括按比例报销、按限额报销或同时规定报销比例和限额。

③招标流程和招标政策:医用耗材的招标一般由省级或地市开展阳光采购(或集中采购)招标。履行招标流程为医院采购相关产品的前置程序,中标价格可以作为医院采购时的进院价格或参考价格。在实际入院销售前,在集中采购目录确定的供应商范围内,部分医院需履行内部审批或招投标程序,确定其最终的供应商名单以及采购价格,最终价格不高于集采目录中标价格。除此之外,针对特殊产品的采购需求,医院亦可申请进行独立招标。

阳光采购(或集中采购)的招标流程根据采购模式不同而不同,主要分为双信封模式和限价挂网模式两种。其中,双信封模式的主要流程为招标信息公告、申报材料递交、信息审核、公示审核通过的产品及企业资质、经济评审及公示(专家遴选)、企业报价或竞价、商务评审与公示拟入围结果、公布中标结果、签订确认书、网上采购与结算;限价挂网模式的主要流程为招标信息公告、申报材料递交、信息审核、公示审核通过的产品及企业资质、公示正式挂网产品、医院议价上报、网上采购与结算、定期动态调整。

(5)《基本医疗保险医用耗材管理暂行办法(征求意见稿)》等最新政策:和法律法规对发行人产品销量、单价、毛利率等可能产生的影响,根据《基本医疗保险医用耗材管理暂行办法(征求意见稿)》,对于非独家产品,原则上通过集中采购确定和调整支付标准。各省级医疗保障行政部门根国家、联盟和本省(自治区、直辖市)带量采购结果,以类别相同、功能相近医用耗材的最低中选价确定本省(自治区、直辖市)的医保支付标准。因此,《基本医疗保险医用耗材管理暂行办法(征求意见稿)》的实施将促使医用耗材终端销售价格的下降,导致相关产品面临销售价格下降、毛利率降低的风险。

(6)医疗服务价格目录调整的影响:

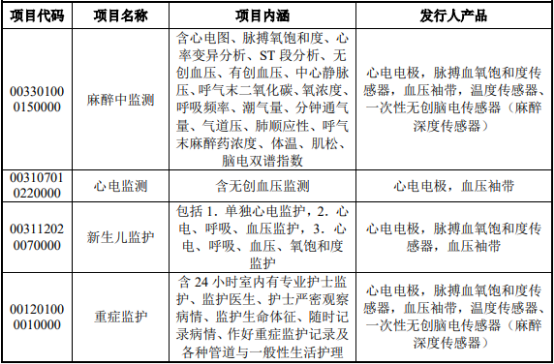

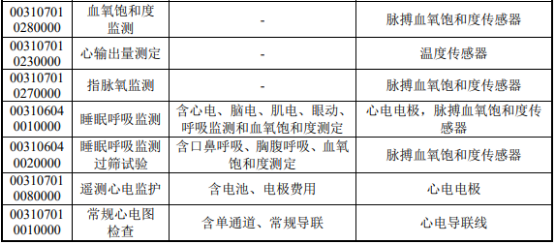

①产品进入主要省市医疗服务价格目录的情况:对于应用于临床诊疗必须的产品项目,国家医疗保障局对于涉及公司相关产品的基本医疗诊疗服务项目界定情况如下:

从政策的具体落地情况来看,各省市医疗服务价格目录及其涉及的医用耗材仍有差异。同时,大部分省市未明确相关医疗服务项目使用一次性使用产品或重复性使用产品,故同一省市中各医院及各科室实际采用产品类型(一次性或重复性)也可能存在差异。部分省市可查询的医疗服务价格目录涉及主要产品情况如下: