400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

航空航天工装包括适用于航空航天产品制造过程中成型、加工、运输、转移、装配、检测、调试、试验、批产等过程相关的工装。

军用航空工装需求主要来自于空军装备的批量列装。我国空军经过七十多年的发展,目前已经成为集航空兵、地面防空兵、雷达兵、电子对抗兵、空降兵等多兵种于一体的战略性军种。空军在装备建设总体形态上,淘汰一代装备、压减二代装备、批量列装三代以上装备,基本建成以三代为主体、四代为骨干的装备体系。歼-8、歼-7等二代装备逐渐退役,歼-16、歼-20等三代、四代装备持续列装,同时,运-9、运-20、空警-200、空警-500等战略支援机种也逐步交付。在空军装备大批量、快交付的背景下,军用航空工装行业迎来了快速发展阶段,市场需求不断扩大。

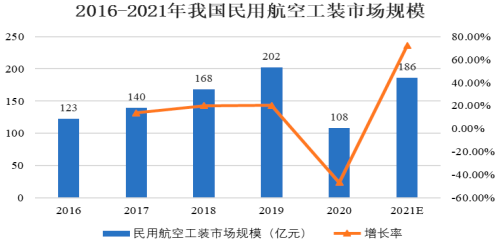

民用航空工装方面,得益于我国民用航空工业的快速发展,民用航空工装市场规模不断扩大,发展前景良好。2015-2019年,我国民用航空工装市场规模从104亿元增长至202亿元,年均复合增长率达18.05%。受全球疫情影响,2020年市场规模有所下滑。2021年我国民用航空工装市场规模可达186亿元。

中金企信国际咨询公布的《2022-2028年航空航天工装行业市场竞争格局调查分析及发展战略规划评估预测报告》

数据统计:中金企信国际咨询

航天工装需求主要来自于运载火箭与航天器的制造。2021年我国全年实现55次航天发射任务,发射次数居世界首位,共发射115个航天器,发射航天器总质量191.19吨创历史新高,2022年我国发射和飞行试验次数将继续保持高位。《2021中国的航天白皮书》指出,未来五年在运载火箭方面,中国将持续提升航天运输系统综合性能,加速实现运载火箭升级换代,推动运载火箭型谱发展,研制发射新一代载人运载火箭和大推力固体运载火箭,加快推动重型运载火箭工程研制,持续开展重复使用航天运输系统关键技术攻关和演示验证。在航天器方面,中国将继续实施载人航天工程,发射“问天”实验舱、“梦天”实验舱、“巡天”空间望远镜以及“神舟”载人飞船和“天舟”货运飞船,全面建成并运营中国空间站,打造国家太空实验室。中国将继续实施月球探测工程,发射“嫦娥六号”、“嫦娥七号”探测器,完成“嫦娥八号”任务关键技术攻关,发射小行星探测器等。一系列航天工程的实施对运载火箭与航天器的制造提出了更高要求,同时也促进了航天工装行业的发展。

航空航天工装行业未来将朝着柔性化、智能化、可循环、标准化四个方向发展。柔性化方面,工艺装备自身将具有更好的适应性,可以用于不同产品的装配,同时在产品设计过程中,给工艺装备留出柔性发展的空间。智能化方面,随着自动化技术的提高和网络技术的发展,传统的机械工艺装备都会逐步加上自动化的元素。工装的自主移动、产品的调姿和测量都在逐步自动化。产品制造过程中的即时信息和需求,都会被采集后进行处理再反馈给制造单元。可循环方面,航空航天工装再制造是一个统筹考虑工艺装备全生命周期管理的系统工程,是利用原有工艺装备零部件并采用再制造成型技术(例如激光粉末熔覆层工艺方法),使零部件恢复尺寸、形状和性能,形成再制造的产品。

航空航天工装的再制造避免了高价值工艺装备的报废,实现了报废工装材料的循环再利用,减小了对环境的污染,提高了资源利用率。标准化方面,标准化不仅可以提高产品的质量,同时还可以避免设计和制造中的协调问题,重复和低级错误出现。