400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

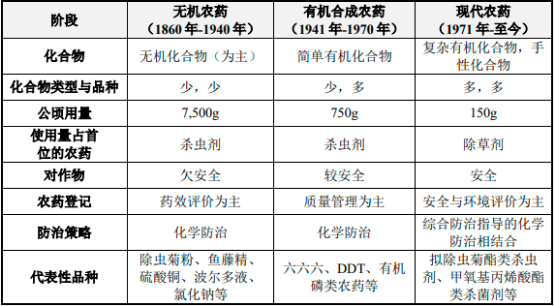

(1)全球农业发展的阶段和概况:农药工业是精细化工的重要门类,近代化学工业出现以来,人类就积极运用化学产品用于预防、控制危害农业生产的害虫。150年来,全球化学工业在技术、规模、理念上不断发展,农药工业的产品类型和应用领域也持续演进,其发展历程大致可分为三个阶段:

20世纪60~90年代,全球农业持续发展、现代化学科学和工业技术快速进步、发展中国家经济持续增长。世界人口从1961年30.72亿增长至1990年52.8亿,增长71.88%;而耕地面积从1961年3,719万平方公里增长至1990年4,067万平方公里,增长仅9.36%。人口增长和耕地紧张的矛盾持续加剧,耕地单位产出的重要性日益体现,精细化耕作的需求导致全球农药行业的规模迅速发展。

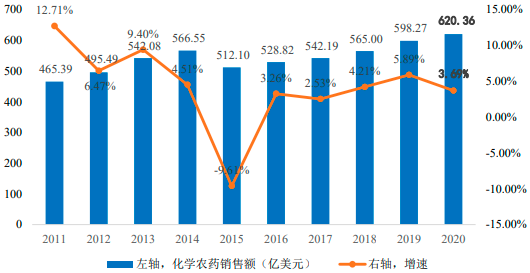

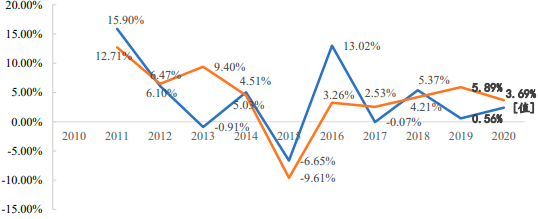

根据中金企信国际咨询统计数据,全球作物用农药销售额从1960年的8.5亿美元增长到1990年的264亿美元,增长了约30倍。2011年以来,全球农药行业进入成熟发展阶段,销售额随全球气候、产品结构和宏观经济情况出现波动,在2015年作物用农药销售额一度同比下降9.61%。2016年以来,受益于全球农药企业的整合和产能布局的调整,全球作物用农药销售额恢复了增长,在2020年达到620.36亿美元。

中金企信国际咨询公布的《2022-2028年农药行业全产业结构深度分析及投资战略可行性评估预测报告》

2011-2020年全球作物用农药销售额分析

数据统计:中金企信国际咨询

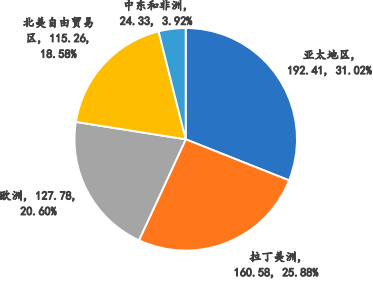

分区域看,亚太地区是全球农药最重要的市场,2020年作物农药销售额达到192.41亿美元,占全球31.02%;拉美、欧洲和北美自由贸易区在2020年的作物农药销售额也均超过100亿美元,占比分别为25.88%、20.60%及18.58%。

2020年全球作物用农药销售额地区分布分析

数据统计:中金企信国际咨询

分国家看,全球排名前十五的农药使用国家在2018年依次为中国、美国、巴西、阿根廷、加拿大、法国、俄罗斯、澳大利亚、西班牙、厄瓜多尔、土耳其、印度、意大利、墨西哥、日本、德国,其中中国、美国、巴西的农药销售额占比在全球均超过9%,前十五名国家的使用量占比超过80%。根据中金企信国际咨询统计数据,农药的主要使用国可分为经济、科技水平均较为领先的发达国家(美国、法国、加拿大、澳大利亚、西班牙、日本、德国和意大利等)和人口众多、农业规模庞大的发展中国家(巴西、中国、印度、厄瓜多尔、墨西哥和阿根廷等)。

中金企信国际咨询公布的《2022-2028年全球及中国除草剂市场全景调研及投资战略评估预测报告》

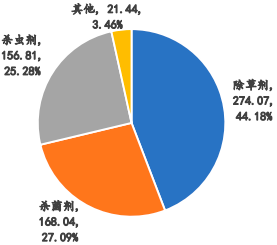

(2)杀虫剂和杀菌剂的市场份额和销售额情况:现代农药工业已形成涵盖杀虫剂、杀菌剂、除草剂、杀鼠剂、脱叶剂、植物生长调节剂等在内的产品体系。目前杀虫剂、杀菌剂、除草剂在全球农药市场中占据了绝大部分份额,是主要的农药品种,占全球销售金额的90%以上。

2020年,全球除草剂销售额为274.07亿美元,占比44.18%;杀菌剂销售额为168.04亿美元,占比27.09%;杀虫剂销售额为156.81亿美元,占比25.28%。

2020年全球各类别农药的销售额分布

数据统计:中金企信国际咨询

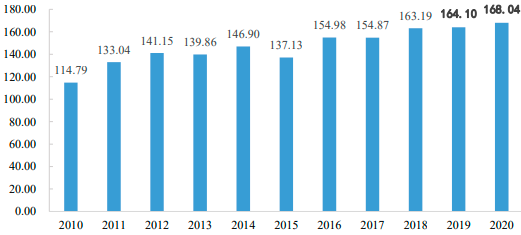

杀菌剂是推动全球农药市场保持增长的主要动力。一方面,病原菌植物病害复杂多变、病原菌对杀菌剂的抗性持续发展、人们对食品的安全意识不断提升、经济作物的种植规模不断扩大,推动杀菌剂的整体市场需求增长;另一方面,国际化工龙头企业持续推出创新的具有全新结构、全新作用机理的杀菌剂产品,对众多迫切的病原菌植物病害问题具有较强的针对性,广受市场认可,除草剂、除虫剂的创新产品发展相对较为缓慢。2010-2020年,全球杀菌剂销售额从114.79亿美元增长到168.04亿美元,年均复合增长率达到3.88%,高于同期全球作物农药整体销售规模增速3.25%。在2016年,全球杀菌剂销售额(154.98亿美元)超越了杀虫剂(129.65亿美元),成为第二大产品类型。

2010-2020年全球杀菌剂增长情况

数据统计:中金企信国际咨询

2010-2020年全球杀菌剂销售额现状分析

数据统计:中金企信国际咨询

(3)专利农药、非专利农药发展情况:非专利农药在全球市场中占据主要份额,销售额占比约为70%,而专利农药市场份额占比约30%。一方面,新的专利农药开发难度日益加大,研发投入持续增长,使得专利农药的销售价格和应用推广受到局限,统计数据显示,到2014年后发现、开发和登记1个农药有效成分的平均研发成本就已经达2.86亿美元,成功登记1个新产品需筛选的新化合物数量达159,574个,为了满足登记要求需要准备的时间达11.3年,分别较2000年的水平增长了39%、14%和24%,全球农药研发支出不低于200万美元的20家企业平均研发费用占比7.39%。另一方面,新专利农药的推广要求其产品性能和价格明显优于现有成熟的商业化产品,而非专利农药企业通过工艺优化、规模化生产可以大幅降低到期专利农药的生产成本,更可以通过进一步研发新的制剂产品,将专利到期农药推广到更多应用场景当中,从而放大了专利到期农药的市场竞争优势。

中金企信国际咨询公布的《2022-2028年全球及中国杀菌剂市场监测调研及投资潜力评估预测报告》

(4)全球农药发展趋势:目前,全球农药发展趋势主要是国外寡头企业主导行业、巨头企业合并趋势明显、发达国家环保政策愈加严格。

①寡头企业主导行业:寡头企业具有综合化优势,通过上下游产业链、生产成本、研发效益方面获得更强大的市场地位。近年来农药行业通过整合诞生了若干超级农化公司,包括先正达、拜耳、巴斯夫、科迪华等。根据4家企业2020年的财报销售收入,先正达112.08亿美元、拜耳99.86亿美元、巴斯夫70.36亿美元、科迪华64.51亿美元。根据PhillipsMcDougall公司的统计数据,按出厂水平计,2020年全球作物用农药市场的销售额为620.36亿美元。4家企业销售收入占比全球总销售收入55.90%。未来综合性规模化企业将越来越占据优势,寡头主导局面将进一步显现。

②行业整合趋势增大:巨头企业合并能进一步加强行业寡头市场地位,通过产业横向整合和纵向整合,进一步降低企业成本和研发优势。近年来收购重组合并案例层出不穷:2016年6月,中国化工宣布完成430亿美元收购瑞士先正达94.7%股份的交易计划;2017年8月,陶氏化学公司与杜邦公司完成总市值为1,300亿美元的对等合并;2018年6月,拜耳完成价值630亿美元对孟山都公司的收购;2018年7月,PSP公司将旗下爱利思达生命科学公司以42亿美元价格出售给印度联合磷化公司;2018年8月,巴斯夫完成价值88亿美元对拜耳剥离业务收购;2019年2月,UPL完成对Arysta的收购。未来农药企业仍然会维持寡头主导的市场格局并继续维持合并趋势。

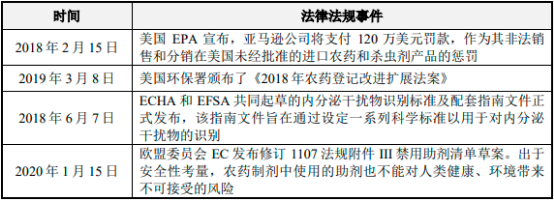

③发达国家环保政策愈加严格:发达国家出台更加严格的环境保护法律法规及政策,对农药的环境相容性提出了更高的要求。近年发布法律法规事件如下:

由于更严格的法律法规及政策,市场对于产品环保及合规的需求越来越强烈,未来农药将往低毒、高效、低残留等方向发展。