400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

1、粉末冶金的定义与分类:

(1)粉末冶金的定义与工艺特点:粉末冶金是以金属粉末为原料,通过成形、烧结等加工方法,制造高精度、高强度金属材料、复合材料以及各种类型制品的工艺技术。粉末冶金可通过较少切割工艺直接制成多孔、致密或全致密材料,能够生产难以用其他方法制造的零部件,如钨钼硬质合金、含油轴承、过滤器和多种磁性材料等,还能够生产替代铸件和锻件的零部件,如汽车离合器片、凸轮轴等。

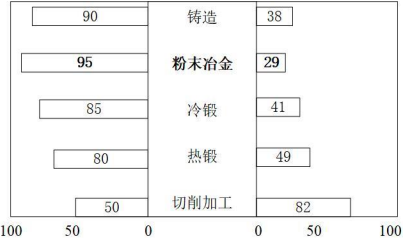

粉末冶金技术工艺与传统工艺相比,具有节能、节材、节省劳动力、环保、近净成形、个性化、一致性好等优点。采用粉末冶金技术工艺制造机械零件较其他金属加工工艺,如铸造、锻造、机械加工等,具有更高的材料利用率、更低的单位能耗比,在生产产品形状复杂性等方面更具优势,被公认为最具发展活力的绿色技术,已被广泛应用于交通、机械、电子等领域。

粉末冶金与其他加工工艺性能比较分析

(2)粉末冶金的分类:

①根据工艺方法不同,粉末冶金工艺可分为传统法(PM)、等静压(IP)、金属注射成型(MIM)、金属添加剂制造(MAM)。

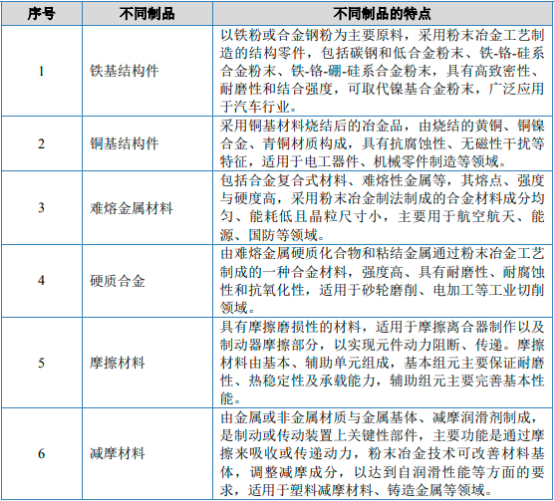

②根据制品不同,粉末冶金工艺可分为铁基结构件、铜基结构件、难熔金属材料、硬质合金、摩擦材料、减摩材料。

2、粉末冶金行业的发展历程:

(1)国际粉末冶金市场发展情况:1890年,美国人Coolidge用粉末冶金方法制成一种灯泡用钨丝,标志近代粉末冶金的诞生,经过一百多年的发展,粉末冶金技术逐渐运用到各类学科领域,为满足社会生产和科学技术发展需要不断提供各种关键性材料,逐渐成为公认的用于生产各种高质量零件的优质技术。

粉末冶金发展历史分析

粉末冶金相比于传统铸造、锻造、切削等其他金属生产加工工艺,具备节能省材、产品精度和一致性高、结构复杂、成分均匀等特点,不仅具有更高的材料利用率、更低的单位能耗等比较优势,还可制造用常规方法不能制造的精密、异形机械零件。近年来,随着粉末冶金新技术、新工艺、新材料的不断开发与应用,粉末冶金零部件产品不断创新与升级,粉末冶金制品应用领域迅速扩大,汽车行业、机械制造、电子家电等行业的快速发展,也为粉末冶金行业提供了强劲的发展动力。

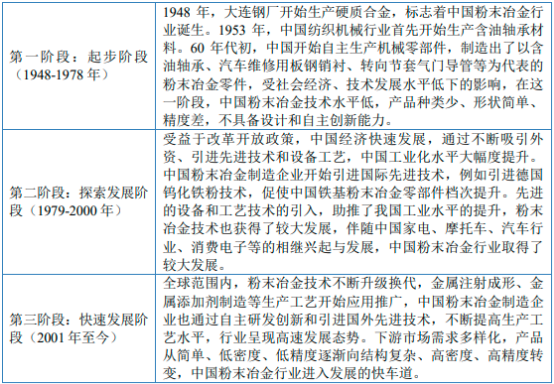

(2)国内粉末冶金市场发展情况:由于工业基础薄弱,我国粉末冶金行业起步较晚,其发展大致可以分为以下三个阶段:

中金企信国际咨询公布的《2022-2028年中国粉末冶金行业市场发展现状及投资前景预测报告》

3、粉末冶金产业链分析:从粉末冶金零部件行业的产业链来看,上游为金属粉末等材料行业,下游为汽车、家电、电动工具、机械等行业,粉末冶金制造业属于典型的中间加工制造业。粉末冶金产业链示意图如下:

(1)上游行业的发展状况对相关企业的影响:粉末冶金零部件上游主要原材料为金属粉末,上游参与者主要为铁粉和铜粉原材料供应商。铁粉为机械制造工业不可缺少的金属原料,用于生产粉末冶金零部件,具有流动性、成形性、颗粒形状等物理特性。铜粉用量仅次于铁粉,主要用于生产粉末冶金零部件、金刚石工具、合金工具等,在工业生产中发挥重要作用。上游铁粉、铜粉及其他金属粉末市场供应充足,市场化程度较高,能够保证本行业发展所需原材料的稳定供应。

(2)下游行业的发展状况对相关企业的影响:粉末冶金行业下游应用领域主要包括汽车零件、摩托车零件、家电零件、农机零件、工程机械零件、电动工具零件等。主要下游应用领域的行业景气度对相关粉末冶金零部件的市场需求影响较大。目前国内粉末冶金行业下游整体需求较为稳定,随着下游各行业规模的增长,将促进粉末冶金市场规模进一步提升。

粉末冶金零件由于其良好的物理性能、机械性能,具有少切削或无切削加工、材料利用率高、制造过程清洁高效、生产成本低、可批量生产的特点,且可用于制造精密、异形的机械零件,已在各个行业得到越来越广泛的应用,随着技术不断进步,粉末冶金下游应用领域将拓展至新能源、医疗、航空航天等行业,应用领域扩展将为粉末冶金行业带来新的发展机遇。

4、下游应用领域及市场前景分析:

(1)粉末冶金下游应用的主要领域:目前,粉末冶金制品的应用分为两大类,一类是难用其他方法制造的部件,比如钨、钼或碳化钨硬质合金、多孔轴承、过滤器、硬软磁性元件等;另一类是替代铸件和锻件的部件,比如汽车离合器片、连杆、凸轮轴和行星齿轮架等。

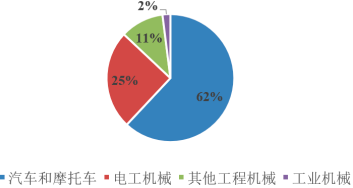

具体来看,粉末冶金零件下游广泛,主要用于汽车和摩托车、电工机械(家电、电动工具)、工业机械(农机)、其他工程机械等方面。其中汽车和摩托车行业占据主导地位,2020年我国粉末冶金零件在汽车和摩托车应用占比约为62%。

2020年中国粉末冶金零件应用占比分析

数据统计:中金企信国际咨询

(2)粉末冶金下游整体市场空间:中国钢协粉末冶金分会统计数据显示,按铁、铜基粉体销售量计算,中国金属粉体销量从2016年的47.22万吨增加到2020年的73.61万吨,复合年均增长率为11.74%。未来随着粉末冶金零部件在新兴领域的运用,如5G通讯、新能源等,中国粉末冶金行业市场规模有望持续增长。

(3)重要市场之汽车粉末冶金零件市场:

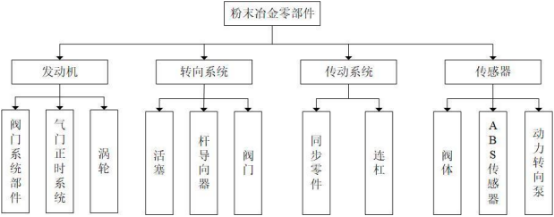

①粉末冶金制品在汽车中的应用:粉末冶金制品在整车零部件中得到广泛应用,具体包括发动机中的导管、座圈、连杆、轴承座、可变气门正时系统(VVT)关键零部件和排气管支座;变速器中的同步齿毂和行星齿轮架等零件;底盘系统的减震器零件包括导向器、活塞和底阀座;制动系统的ABS传感器、刹车片;燃油泵、机油泵和变速器泵中的关键零部件等。

粉末冶金在汽车中的应用分析

汽车中应用粉末冶金的零部件图示

②车用粉末冶金零件的优势:与传统零件相比,车用粉末冶金零件拥有高强度、高耐磨性等优势。

车用粉末冶金零件优势分析

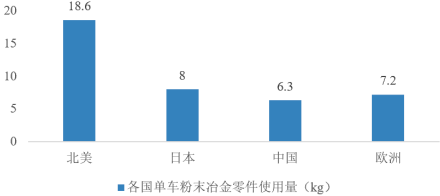

③车用粉末冶金市场前景预测:从重量来看,目前我国平均每辆汽车使用的粉末冶金零件重量只有6.3kg,远低于发达国家水平。据前瞻产业研究院统计,欧洲汽车平均每辆使用的粉末冶金零件约为7.2kg,日本汽车平均每辆使用约为8kg,美国平均每辆使用的粉末冶金零件约为18.6kg,分别是国内单台汽车用量的1.14倍、1.27倍和2.95倍。因此,国内汽车行业在制造技术向国际接轨的过程中,粉末冶金零件的使用量将有大幅上涨空间。

未来随着中国粉末冶金行业技术提高,产品品质和性能将逐渐提升,粉末冶金零部件具有较高成本优势,受节能减排和节约成本的影响,下游汽车厂商将优先选择粉末冶金零部件来代替锻造、机加工零部件,中国汽车行业单车粉末冶金零部件用量提升空间广阔。

各国每辆车粉末冶金零件使用量分析

数据统计:中金企信国际咨询

近年中国汽车产量连年保持世界第一,汽车市场规模持续扩张。专家预测2022年我国汽车销量将达到2,750万辆,到2025年中国汽车销量可达3,000万辆。

2025年每辆汽车的粉末冶金零件使用量为10.1kg,并假设2022-2025年国内汽车产销量近似持平,那么整个下游将需要30.30万吨的粉末冶金零件。假设汽车粉末冶金零件价格维持不变,为4万元/吨,到2025年,中国汽车粉末冶金零件市场规模将达到121.20亿元,2020-2025年年均复合增长率为13.77%左右,粉末冶金汽车零件市场空间巨大。

(4)重要市场之家电粉末冶金零件市场:

①粉末冶金制品在家电中的应用:粉末冶金制品在家电中的应用主要包括:家用冰箱的压缩机中的连杆、活塞、阀门、进排气阀导管、上下轴承、平衡块、缸体、叶片等;洗衣机、干燥机之类设备中使用的偏心齿轮和齿条齿轮;洗涤机中的水泵叶轮;电风扇中使用的多孔自润滑轴承;吸尘器中的齿轮与磁体等。

②家电粉末冶金零件的优势:有些家用电器材料和零件只能用粉末冶金方法来制造,如制冷压缩机,洗衣机、电风扇等的多孔自润滑轴承;有些家用电器材料和零件用粉末冶金方法制造使得质量更好、价格更低,如家用空调排风扇和吸尘器中的复杂形状齿轮和磁体等。

为了降低噪声,洗衣机和电风扇电机中使用的都是粉末冶金含油轴承,特别是低噪声、可替代铜的铁基含油轴承,其整机噪声为~40dB。粉末冶金含油轴承由于具有自润滑性、噪声小、价格便宜、适于大批量生产,粉末冶金精密含油轴承还广泛地用于摄像机、录音机等微电机类家用电器中。

粉末冶金在维持生态、保护环境、节材节能等方面均具有重要的意义。粉末冶金工艺几乎不产生烟尘或化学污染,其近终形制造的零件又少或无切削,废料损失最少,加之其单件重量轻,材料利用率最高。据统计,同种产品采用粉末冶金材料,其成本相比降低75%,效率提高1.7倍,因此,从提高家电材料的性能或降低家电用材成本等方面来看,开发和应用粉末冶金材料对于家电行业意义重大。

③家电粉末冶金市场前景预测:在家用电器产品的开发中,粉末冶金早期以制作铜基含油轴承为主。难度较大的零件,如形状复杂和精度高的压缩机缸盖、缸套以及一些特殊性能要求的产品也陆续开发成功。

目前在家电领域,粉末冶金零件用量最大的领域主要包括空调和冰箱,其中两者的压缩机对粉末冶金结构件需求最大:如旋转压缩机的空调和冰箱,每台需要粉末冶金结构件80-350g;冰箱连杆式压缩机,每台需要粉末冶金结构件100g;滑动螺杆式空调和冰箱压缩机,每台需要粉末冶金零件30-200g。

5、行业发展趋势:粉末冶金在制造业占据着重要地位,粉末冶金行业发展良好有利于带动地区的经济健康发展。目前中国市场主要集中在华东和华中地区,在企业竞争上,粉末冶金的行业集中度高,未来随着对粉末冶金技术要求的不断提升,将进一步淘汰中小企业产能,向头部靠拢。在中国,多数的国内粉末冶金企业在低端产品市场通过激烈的价格竞争争抢生存空间,在国内的粉末冶金高端市场,只有少数国内企业能够与国外企业及在华投资企业竞争,随着粉末冶金行业结构性产能过剩,行业将进一步调整,逐步向拥有较强研发能力和技术的龙头企业靠拢。

随着粉末冶金技术的不断提升以及向高端化发展,国内企业竞争力的逐步提升,预计国内粉末冶金市场未来将呈现出以下发展趋势:

(1)产品多元化、高端化:随着国内粉末冶金技术的不断提升,新工艺、新产品的持续储备、开发及应用,不断推动着国内粉末冶金零部件朝着高精度、高密度、结构复杂及致密化等方向多元化、高端化发展

(2)下游应用领域拓展:目前粉末冶金零部件下游应用领域主要为汽车、家电、机械工具等,基于粉末冶金工艺节能、环保、省材的优良特性,预计粉末冶金在这些主要下游应用领域将进一步替代传统铸造工艺,并逐步拓展新能源等快速增长的新兴领域。同时,随着粉末冶金技术和产品进一步往高端化发展,预计未来也将越来越多的应用在新能源、医疗等高端领域。

(3)高端市场国产化率提高:目前国内粉末冶金产业在高端设备、关键原料等环节存在短板,高端原料及高端产品的进口给本行业及下游带来较大的成本压力。随着国内粉末冶金领先企业的技术研发实力持续提升,产品性能和品质持续往高端化发展,预计未来在高端市场将逐渐呈现国产替代的趋势。

(4)行业竞争加剧:国内高端市场的竞争日趋国际化。各国粉末冶金制造企业纷纷在中国独资或合资建厂,实施对产品的梯度转移。如美国的METALDYNE、英国的GKN、霍克公司,意大利的微齿公司,加拿大的Stackpole、QMP公司,日本的住友、日立、三菱公司等,这些国外企业对中国粉末冶金行业的状况,如产品的档次、生产能力、产品价格、质量等情况越来越了解,且都在加紧制定竞争对策和扩张计划。

国内企业在高、中、低档产品市场的定位逐渐确立。有相当规模和技术的企业主攻中高端产品市场;一般企业或小型企业则在低端产品市场展开竞争。这种分化有利于专业化程度的提高,有利于质量的提高,有利于产品成本的下降。