400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

1、全球电伴热行业概况:

(1)电伴热已取代蒸汽伴热在下游终端领域得到广泛应用:伴热是将电能或蒸汽转化成热能,通过直接或间接的热交换,补充被伴热介质在工艺过程中产生的热损失,使其温度维持在一定的范围内。根据热载体的不同,伴热可分为电伴热和蒸汽伴热两种方式。

伴热行业起源于十九世纪初,应石油化工产业对维持管道温度、防冻防凝的需求,蒸汽伴热被成功引入到石化领域的加工、运输、存储环节,并成为当时国际主流的伴热方式。但传统的蒸汽伴热存在温度控制力差、安装难度大、运营成本高等缺点,一定程度上制约了伴热应用领域的拓展。电伴热技术弥补了传统伴热的缺点,通过将电伴热带平铺或缠绕在管道、罐体等被伴热对象上,将电热能量补充到工艺流程中的被伴热介质,进而达到伴热目的。与传统蒸汽伴热相比,电伴热具有以下优点:

①伴热效果好。蒸汽伴热管道通过散热方式补充被伴热对象的热损失,由于蒸汽散热量不易控制,保温效率较低且伴热不均匀;电伴热通过电能散发热量补偿热损,通过均匀缠绕可保证均匀伴热的效果;

②节能效果明显。蒸汽伴热在运行过程中会产生热损失,而电伴热效率更高;

③安装工艺简单。工业蒸汽伴热的管线复杂,需要铺设蒸汽和热水伴热管道;电伴热带只需缠绕在管道或罐体上再配以配件即可实现伴热,安装方便;

④维护费用低。蒸汽伴热管道经常会出现“跑、冒、滴、漏”现象,维护需要花费大量的人力、物力;而电伴热带安装后仅需日常维护,大大降低了维护成本。

基于此,电伴热技术于20世纪70年代末率先在美国众多工业部门广泛使用,并经过几十年的发展成为全球工业伴热领域最主要的伴热方式,其应用前景也趋于广泛,目前已在众多领域的过程伴热、防凝防冻、工艺加热等环节得到应用。根据美国上市公司赛盟公司的公开信息,电伴热在工业伴热市场占有率约为60%,并仍在逐步替代蒸汽伴热产品。

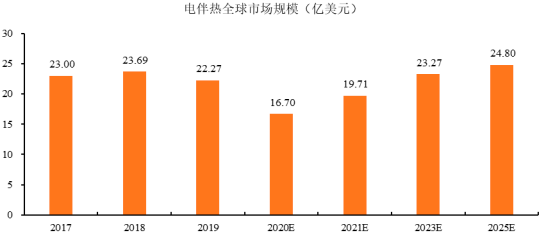

根据中金企信统计数据,2020年全球电伴热市场规模为16.70亿美元,预计市场将逐渐恢复并于2025年达到24.80亿美元,具体情况如下:

数据统计:中金企信国际咨询

中金企信国际咨询公布的《2022-2028年中国电伴热市场竞争格局分析及投资战略研究可行性报告》

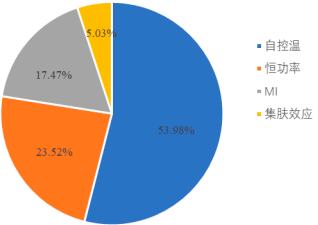

(2)电伴热产品以自控温伴热带为主:从全球电伴热市场的产品种类来看,根据伴热原理的不同,电伴热带可为自控温、恒功率、MI和集肤效应四种类型,其中自控温电伴热带凭借较强的适用性和广泛的应用领域,在电伴热市场规模占比超过50%,成为市场主流产品。2020年全球电伴热市场按照产品类型划分的市场规模具体情况如下:

数据统计:中金企信国际咨询

①自控温伴热带:自控温伴热带采用了特有的PTC特性材料,产品无需温控器控制,可自动随着被伴热对象的温度变化调节输出功率及伴热温度,最终达到保温和防冻的目的。

基于高效率、高安全性、安装灵活便捷等优点,自控温电伴热带可满足大部分领域的需求,因此得到广泛使用,并成为市场占有率最高的产品类别。自控温电伴热带市场占有率约为53.98%,预计在2020年至2025年将保持9.8%的复合增长率。

②恒功率电伴热带:根据中金企信统计数据,恒功率电伴热带市场占有率约为23.52%,在2020年至2025年将保持6.8%的复合增长率。

③其他电伴热带:MI伴热带采用金属材料作为外护套,采用高温时稳定的耐热合金材料为电阻体,产品由芯线、高温矿物绝缘材料填充层等无机物组成,因此具有寿命长、不易老化、抗高温高压等特点,特别适用于易燃易爆区域、高辐射区及不便检修更换且需长期使用的场所;集肤效应伴热带通过利用交流电产生的集肤效应,进而将电能转换成热能并传到被伴热对象,该类产品适用于跨国管道等超长距离管道伴热。上述两类产品的市场占有率相对较小,主要应用于高温或长距离的特定伴热场景。

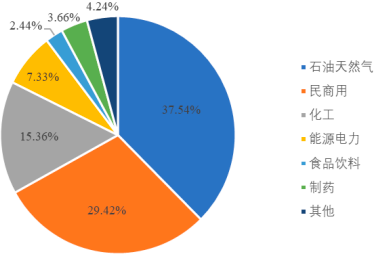

(3)石油天然气以及民商用领域系电伴热产品的主要应用领域:由于石油天然气相关产品在对温度要求较高,电伴热带可应用于产品开采、运输、存储等该整个环节,因此电伴热在该领域的应用占比最高,2019年电伴热在石油天然气领域的应用比例近40%;在民商用领域,电伴热带解决了寒冷天气下房屋或管道由于冻结、积雪导致损坏的问题,从而在北美、欧洲等基础设施良好的地区被广泛使用,成为电伴热的第二大应用领域,2019年电伴热在该领域的应用比例接近30%。2019年电伴热市场根据应用领域划分的市场规模具体情况如下:

数据统计:中金企信国际咨询

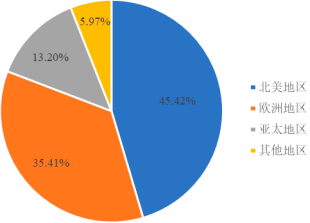

(4)发达国家或地区仍为电伴热产品的主要销售市场:从电伴热市场的区域分布来看,北美、欧洲等地区工商业发达,城镇化水平高,主要国家低温天数较多,成为全球电伴热主要销售市场,2019年市场规模分别为10.12亿美元和7.89亿美元,占比分别为45.42%和35.41%;以中国为代表的亚太地区制造业发展迅速,基础设施建设需求不断提升,2019年市场规模为2.94亿美元,占比13.20%。2019年全球电伴热市场按照区域划分的市场规模具体情况如下:

数据统计:中金企信国际咨询

从国家分布来看,美国系全球第一大经济体和能源大国,其电伴热产品市场规模位居首位,2019年市场份额占比超过30%;俄罗斯、加拿大系全球主要能源生产国,石油天然气已发展成为其支柱产业,且上述国家处于高纬度地区,气候寒冷,对电伴热产品需求旺盛,2019年上述国家市场份额占比分别为11.76%和7.81%;德国、法国、英国等产业底蕴深厚的其他发达经济体以及中国等基建投资较大的新兴经济体为第三梯队,市场份额占比在4%~7%之间。2019年全球电伴热市场按照国家划分的市场规模具体情况如下:、

数据统计:中金企信国际咨询

2、国内电伴热市场发展概况:电伴热技术自20世纪70年代被引入到国内,并于本世纪初成功切入石化领域,通过替换传统蒸汽伴热方案,得到终端客户的广泛认可,从而加速了在工业领域的推广和应用。2019年国内电伴热市场规模为1.57亿美元,目前仍以石油天然气、化工等工业市场需求为主。2019年国内电伴热市场应用具体情况如下:

数据统计:中金企信国际咨询

由于国外先进厂商对电伴热系统设计开发与市场推广具有先发优势,国内电伴热市场长期被国外垄断。前期我国工业领域基本采用蒸汽伴热方式,国内电伴热产业起步较晚、技术积累时间较短,虽然大部分国内企业凭借成本优势和本土化服务优势加快产品推广使用,但在产品布局及技术积累上与国外企业仍存在较大差距,其产品结构主要集中于中低端领域,国内中高端产品市场仍被瑞侃、赛盟、博太科等国际知名品牌占据。

中金企信国际咨询公布的《2022-2028年自控温伴热带行业市场运行格局分析及投资战略可行性评估预测报告》

3、电伴热行业发展趋势:

(1)国际产业结构调整为ODM/OEM企业提供新的发展机遇:欧美电伴热市场起步较早,当前行业竞争格局较为稳定,国际知名电伴热企业凭借产品品牌、销售渠道、先进技术等优势长期保持市场地位和规模优势。但在生产成本上升、全球经济多元化加速的背景下,近年来中国、韩国、印度等地区的部分生产商成功抓住发展机遇,凭借稳定的产品质量、良好的产品性能以及较强的性价比优势,向国外企业提供ODM/OEM贴牌产品,成功进入欧美民商用领域市场,并逐渐得到下游品牌商或终端用户的认可;其中少数具有自主研发和市场推广能力的企业经过多年行业经营,开始逐渐加快自主品牌产品的推广和销售,为其进一步拓展国内市场奠定了良好基础。

(2)国内企业综合实力不断提升,推动中高端产品国产化进程:我国电伴热企业主要在低端产品市场展开激烈竞争,但在国产中高端产品的竞争力较弱,中高端市场仍由外资品牌占据。近年来,国内少数电伴热企业已完成了技术、人才和项目经验的积累,其产品性能质量进步明显,同时具备了向下游工业客户的大型项目提供电伴热成套解决方案的能力。上述企业以石化项目的进口替代为切入点,成功参与到国内石化项目的电伴热系统设计中,打破了国内电伴热中高端产品市场长期以来被国际知名品牌垄断的局面。预计未来,国内企业将凭借较强的综合实力逐步扩大国内市场份额,推动中高端产品的国产化进程。

(3)安全、环保要求的提升推动技术发展:在产品的安全性方面,全球主要地区、国家和机构对电伴热带产品均设立了相关资质认证。随着行业技术不断发展,产品质量要求也在不断提高,北美、欧洲等地区将相应提升对电伴热产品安全性要求,各项认证等级标准也随之提高。

在产品的环保要求方面,欧洲、美国等地已严禁使用或进口非环保型电线电缆,对产品的安全性、阻燃性等指标格外重视,生态环保产品的大规模采用已成为国际趋势。