400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

(1)化肥防结剂发展背景:化肥在受到一些条件的影响,使得化肥失去流动性,从而形成硬块的现象称为结块。化肥防结剂主要解决化肥产品的吸潮、结块和粉化问题,以改进化肥的品质和性能,从而最终达到改善农作物生长环境、提高农产品产量的目的。

化肥结块的原因可分为内部因素和外部因素。从内部因素来看,水分是化肥结块的主要因素,可促进颗粒形成晶桥及肥料发生溶解和重结晶。一方面,水分来自化肥生产中内部的残余和周围空气吸湿,会导致毛细黏合并产生晶桥;另一方面,水分会导致肥料颗粒溶解、软化,在受压和振动条件下产生变形,促进肥料的结块。从外部因看,储存压力会使化肥颗粒变形、破碎,增大了化肥颗粒接触面积,易形成晶桥,造成化肥结块。此外,储存环境温度和大气湿度同样会促进化肥的结块现象。

化肥结块对储存、运输和使用带来诸多不良影响。在储存方面,化肥通常装袋码垛储存。在储存过程中,若化肥在形成结块,位于高处的化肥堆容易形成坍塌或滚落,造成较大的安全隐患。在运输方面,化肥在结块后难以进行装卸作业。在使用方面,在机械化施肥的大规模应用的背景下,化肥结块会堵塞施肥机械,无法播撒到土地上,造成农作物减产和人力物力的浪费。

化肥防结剂通过油脂及滑石粉等材料改善化肥性能和品质,起到降低化肥生产能耗、提高化肥利用率、减少化肥用量及其对环境的污染等作用,对于解决化肥生产、贮存、运输、销售和使用中发生的众多问题具有重大意义。

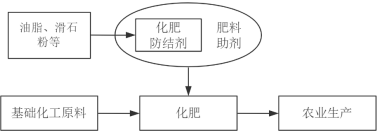

(2)化肥防结剂产业链情况:防结剂是肥料助剂的一种,是化肥生产过程重要的功能助剂。防结剂的主要采用油脂(矿物油、动植物油)、滑石粉等为基础原料,利用材料改性、合成技术提高其性能,并将最终产品运用于化肥生产过程中。化肥防结剂产业链上下游简要情况如下:

防结剂上游:防结剂生产用的原料主要为油脂(矿物油、动植物油)、滑石粉等,产业发展成熟,产品供应充足,为竞争较为充分市场。产品价格受到大宗商品价格影响较大,具有一定周期性、波动性特征。

防结剂下游:防结剂行业与化肥行业具有较强关联性。一方面,防结剂处于化肥产业链的上游,化肥行业的发展对防结剂行业的发展具有重要影响,决定着防结剂产品的需求状况,并引导着防结剂行业的发展方向。另一方面,防结剂行业的发展也会促进化肥行业的产业升级和产品结构调整。

防结剂使用者:防结剂通过改善化肥产品的性能,最终服务于农业生产需要。随着我国蔬菜、水果、油料、茶叶等经济作物种植面积的提升,农业生产者对农资产品的要求逐渐提高,这加大了对各种优质高效、功能性、专用性化肥品种的需求,导致对防结剂产品的需求也会增加。

中金企信国际咨询公布的《2023-2029年中国化肥防结剂市场分析及投资战略研究预测可行性报告》

(3)防结块剂行业发展概况:国外对化肥防结块剂的研究应用起步较早。自20世纪70年代,一系列采用复合油外包裹技术应运而生。法国L.纳瓦斯库斯、芬兰T.阿恩纳斯、日本仓田笃三分别采用油、蜡类的熔融物,矿物油、氨基二羧酸盐混合物及质量分数为0.01%~0.1%的酰胺类化合物包裹化肥颗粒;西班牙采用水溶性“花王”化肥添加剂(呈乳油黏糊状态)。以上技术存在使用不便、需用矿物油、成本高等弊端。

国内化肥防结块剂的研究起步较晚。20世纪90年代中期,伴随着高品位复混肥的发展,我国防结剂行业在进口防结块剂的基础上逐渐发展起来。行业发展初期,国外进口防结剂产品性能超过国内产品,海外品牌曾一度垄断了国内市场。在这一阶段,国内的防结剂企业生产普遍规模较小,技术水平落后,竞争力较弱。

进入21世纪以来,我国防结剂产品逐渐替代海外品牌。我国本土化肥工业的快速发展壮大,推动了本土防结剂行业的发展。国内部分防结剂企业,凭借对化肥产业链的深度理解,通过科技攻关、配方创新及工艺改进等手段,所生产的防结剂产品性能达到国际先进水平,逐步打破国外公司的技术壁垒和市场垄断。目前,我国防结剂产品已实现了引进技术、产品消化吸收与改良,基本完全实现了自主化生产。

(4)防结剂行业特征:防结剂行业具备季节性。农作物的生长规律,使化肥使用具有一定的季节性。作为化肥生产功能性原料,化肥防结剂生产与化肥的生产保持一致性。因此,防结剂生产具备季节性。防结剂具备一定地域性。一方面,我国地域辽阔,各地区气候条件、土壤成分等存在明显差异,造成了不同地区农作物种植结构的差异,对化肥消费需求也不同,所以对防结剂的需求也不同。另一方面,化肥厂商往往在化肥消费大省设厂或在其上游资源较为丰富的地区设厂。化肥防结剂企业作为化肥厂商生产配套企业,在化肥消费大省和生产大省较多。防结剂行业无明显周期性。化肥防结剂解决化肥产品的吸潮、结块和粉化问题,是在化肥生产中必不可少的功能性添加剂之一。我国农业生产对化肥有着刚性需求,与之配套的防结剂也有着刚性需求。因此,防结剂行业无明显周期性。

(5)行业竞争格局分析:防结剂行业基本形成了外资供应商、国内供应商、化肥企业内部生产配套商的竞争格局。具体如下:

外资供应商:我国防结剂行业发展早期阶段,曾一度占据较高的市场份额。外资供应商具备一定品牌优势,产品质量较为稳定,销售价格较高。在国内市场销售市场,主要依赖于国内代理商或合作方。

国内供应商:通过自主创新,实现防结剂技术突破。本土企业产品性价比较高,可充分发挥地缘优势,及时根据客户需要提供差异化的产品,提供快速良好的技术服务,与下游化肥企业保持良好的合作的关系。

化肥企业内部生产配套商:主要服务于集团内化肥生产所用防结剂。随着化肥企业规模扩大和化肥产业链专业化分工程度的加深,规模不经济使得化肥企业在防结剂采购方面,逐渐由内部生产转向外部采购。

整体来看,我国防结剂企业凭借成本、配方和服务等综合优势,与国内大型化肥厂商建立了良好而紧密的合作关系,逐步打破了海外品牌垄断地位。但国内企业普遍规模较小、技术水平参差不齐、服务能力较弱,具有核心竞争力的企业数量有限。行业内,中小规模企业之间的竞争较为激烈,少数防结剂企业凭借研发、成本、配方和服务等综合优势,逐渐成为行业发展龙头企业。其主要优势企业有:

1)湖北富邦科技股份有限公司(300387.SZ):该公司成立于2007年1月,注册资本为28978.9018万元,公司主营业务为肥料助剂业务,土壤检测、增值肥料及土壤调理剂业务,以及数字农业业务。其中,肥料助剂的主要产品为防结剂、多功能包裹剂、造粒改良剂等。

2)苏州丰倍生物科技股份有限公司:该公司成立于2014年7月,注册资本为10,579.2119万元,是农药助剂、化肥助剂及相关配套设备的研发、生产、销售的企业,其中,化肥助剂主要产品为防结块剂粉剂、防结块剂油剂。

3)无锡天膜环保科技有限公司:该公司成立于2007年6月,注册资本为480万元,是一家从事化肥防结块助剂研究和生产表面活性剂的高科技企业,主要产品为复合肥防结剂、磷铵着色剂防结块剂等。

(6)防结剂行业未来发展趋势:党的十八大以来,以习近平同志为核心的党中央,视粮食安全为“国之大者”,强调粮食安全是国家安全的重要基础。习近平总书记强调,中国人的饭碗任何时候都要牢牢端在自己手中。从我国每亩作物的成本构成看,除了土地成本和人工成本外,还包括化肥、种子和农药等农资费用,其中化肥在农资费用占比36%,其次是种子(15%)和农药(4%)。因此,化肥作为战略性农资,是粮食的“粮食”,对于农业增产增收、保障粮食安全意义重大。

我国用全球9%的耕地,生产了占世界近四分之一的粮食,养活了占世界五分之一的人口。由于人地矛盾问题突出,导致我国农业种植一味追求高亩产、连续耕作,这需要大量使用化肥实现增产,导致我国主要农作物单位面积施肥量居于世界前列,实现增产增收的同时也造成了诸多问题,比如耕地板结、土壤酸化、食品安全、环境污染等。化肥行业的发展需要改变原先高投入、高能耗、高污染、资源过度开发的粗放型发展方式,未来防结剂行业发展趋势需要和化肥行业的发展相适应,并呈现以下特征:

第一,粮食安全形势日益严峻,防结剂地位显著。习近平总书记提出中国人的饭碗任何时候都要牢牢端在自己手中,确保谷物基本自给自足、口粮绝对安全。我国粮食刚性需求增长与资源环境及生产硬性条件约束并存,粮食供求紧平衡的态势在未来一段时期内仍将持续。化肥作为战略农资,是提高土壤肥力和作物产量的重要抓手,对于农业增产增收、保障粮食安全意义重大。防结剂作为化肥行业生产过程的重要一环,其地位不言而喻。

第二,化肥减量化势在必行,防结剂走上绿色发展道路。经过多年不懈努力,基础化肥需求得到满足,化肥行业的主要矛盾由总量不足转变为结构性矛盾。农业部为此制订《到2020年化肥使用量零增长行动方案》,亟需化肥过量施用、盲目施用等,提高化肥利用率。市场需求开始转向高品质、高效率的产品满足农业生产的需求,减量增效、提质升级成为中国化肥行业的主旋律。化肥企业在倒逼的环境中,转向研发更加注重品质、营养、改良和效率的功能性产品。防结剂行业作为化肥行业上游,未来发展方向为与化肥行业保持一致,走上绿色、生态友好型产品发展道路。

第三,化肥行业集中度提升,促使化肥助剂行业集中度提升。一方面,随着化肥行业减量化到来,促使了化肥行业调整产业布局。另一方面,环保驱严使得化肥行业供给端收缩,促使了落后产能和小产能加速出清。因此,化肥行业产能未来将逐步向大型化肥企业集中,产业集中度进一步提升。防结剂作为化肥产业链重要一环,龙头企业与大型化肥企业合作愈加紧密,从而导致化肥助剂行业集中度不断提高。

第四,差异化的防结剂需求,促使良好全程技术服务能力的企业脱颖而出。面对化肥企业差异化防结剂需求,防结剂厂商需要根据自身对化肥产业链的深度理解,对化肥生产工艺和配方进行全面分析,制定个性化的配方以满足客户的实际需求。伴随着我国化肥产业结构调整和产品升级步伐的加快,能够提供整体解决方案、具备良好的全程服务能力的化肥助剂生产企业,将会进一步在市场中占据优势地位。

目前,我国防结剂主要应用于复合肥,防结剂的使用量和复合肥的施用量息息相关。根据国家统计局数据显示,2010至2020年,我国农用复合肥施用折吨量从1,798.50万吨增长至2,221.02万吨;农用复合肥施用折吨量占农用化肥施用折吨量比例从32.34%提升至42.30%,呈现稳步增长态势。随着未来我国复合肥化率的提升,防结剂作为复合肥生产重要的配套功能性原料,其市场需求规模也将不断提升。