400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

1、电声行业基本概述:电声行业一般可分为终端电声产品和电声元器件两大类。终端电声产品主要包括消费类电声产品和专业电声产品;电声元器件根据产品用途的不同,可为分通用电声元器件和微型电声元器件。通用电声元器件主要用于传统音响、家电等电声产品,微型电声器件主要包括微型扬声器、微型受话器和微型麦克风等产品,用于通讯终端产品、平板电脑、笔记本电脑和包括智能可穿戴设备在内的个人数码产品等领域。

近年来,将微型电声元器件和其他功能电子器件组成一个声学为主的电声组件,以传输和获取高保真的声信号,逐渐成为行业的一大发展趋势。该电声组件分为微型麦克风集成模组、微型扬声器集成模组以及麦克风扬声器模组等,主要应用于智能手机、平板电脑、笔记本电脑、智能可穿戴设备等。公司目前的主要产品中,微型扬声器、微型受话器、微型扬声器集成模组均属于微型电声元器件;车船用扬声器属于通用电声元器件,立式音响属于终端电声产品。

中金企信国际咨询公布的《电声元器件行业全产业结构深度分析及投资战略可行性评估预测报告(2023版)》

2、电声元器件行业与上下游行业之间的关联性:电声元器件行业的上游产业主要是电声零部件。其中,受话器、扬声器主要的原材料包括磁钢、五金件、各类电子元器件、振膜材料、注塑材料、漆包线、包材等。我国电声零部件相关产业规模较大、产业链较为完整,充分保证了原材料市场的稳定,上游行业基础原材料的价格变动影响着电声元器件的生产成本。

电声元器件在军工、移动通讯、多媒体、汽车等各个领域都有着广泛的运用,下游领域相对繁杂,扬声器主要应用于家电、计算机、手机、汽车、音响等,下游消费电子行业的景气程度直接决定着电声元器件行业的发展前景。近年来,由于下游消费电子的智能化发展和技术升级,电声元器件行业也呈现相应的发展趋势,电声技术持续升级,智能消费电子终端需求刺激了消费者对电声元器件更好的用户体验和轻巧优质的需求。

3、电声元器件行业发展现状分析:

(1)我国电声元器件行业整体发展现状:20世纪80年代起,伴随着移动通讯设备在世界范围内的迅猛发展和电声元器件行业的大规模国际转移,国际知名声学器件企业在国内设厂,我国电声行业一直保持快速的发展态势,并通过自行研发逐步掌握了从电声元器件到终端电声产品的多项生产技术,形成了较为完整的电声工业体系和相关产业链。21世纪以来,我国电声产品制造厂商开始逐步从OEM向注重研发设计的ODM转变,国内电声企业在电声元器件开发和应用、声学信号处理、嵌入式软硬件开发系统、产品测试等方面加大研发投入,形成了较强的技术实力,国内领先的电声产品制造商逐步从低端电声元器件市场竞争中突围,向中高端电声市场迈进。目前,我国研发、生产的微型电声器件、MEMS麦克风、消费类电声产品、汽车扬声器、大功率扬声器、专业级电声器件已在国际市场占有重要地位。

电声元器件应用领域十分广泛,下游应用涉及到消费电子、医疗、汽车、智能家居、人工智能等多个领域。得益于劳动力成本优势和区位优势,我国已成为全球最大的电声产品制造基地。近年来,伴随着智能手机、平板电脑、笔记本电脑、便携式媒体播放器、虚拟现实设备等数码产品在全球范围内的持续发展和电声产业的大规模国际转移,代表电声行业高端水平的微型电声元器件和消费类电声产品在我国得到了快速发展,电声元器件市场规模呈现明显增长。2021-2025年,我国声学器件市场将保持以15.6%的年均复合增长率增长,于2025年达到460亿元。

中金企信国际咨询公布的《微型电声元器件产业发展前景及供需格局预测报告(2023版)》

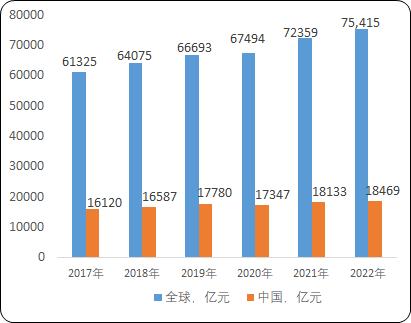

(2)微型电声元器件行业发展现状:微型电声元器件行业处于电声产业中游地位,产品主要包括面向手机、电脑等消费电子产品的微型扬声器、微型受话器类电声元器件产品,其中智能手机终端是微型电声元器件最主要的应用领域。预计2024年全球微型扬声器市场规模将增长至109亿美元。其中,微型受话器、微型扬声器、微型扬声器集成模组等产品主要面向智能手机、平板电脑、笔记本电脑、智能手表等消费电子领域。近年来,在技术不断创新等因素推动下,全球消费电子产品创新层出不穷,渗透率不断提升,消费电子行业快速发展,并形成了庞大的产业规模。根据中金企信统计数据,2022年全球消费电子产品市场规模约75,415亿元。在国内市场中,中国2022年消费电子市场规模约18,469亿元。得益于工作环境及生活方式的不断变化,消费者在2023年下半年需求有望升温。

消费电子行业属于典型的科技驱动行业,技术的进步推动消费电子持续向智能化和集成化发展,消费电子智能终端产品所具备的连网、远程控制、APP管理、传感技术、语音识别等技术正日益为消费者所接受和认可。

2017-2022年全球和中国消费电子行业市场规模分析

数据整理:中金企信国际咨询

随着我国居民消费水平不断提升,消费电子产品市场需求持续增长,促进了我国消费电子行业健康快速发展。根据中金企信统计数据,2017年,我国消费电子市场规模为16,120亿元,2019年增长至17,780亿元;受公共卫生事件影响,2020年下降至17,347亿元。随着我国公共卫生态势好转以及市场需求的恢复,预计2022年我国消费电子规模将达到18,649亿元,同比增长约3%,市场规模将进一步提升。

(3)我国音响类电声产品出口市场情况:近年来随着智能家居概念及相关技术的兴起,全球智能音箱的需求逐渐增长,带动了我国音响类电声产品的出口增长。中国海关总署数据显示,2017年至2022年,我国单喇叭和多喇叭音箱的出口销售金额由68.01亿美元上升至79.41亿美元。美国是我国单喇叭音箱和多喇叭音箱的第一大出口市场,2022年度,我国单喇叭和多喇叭音箱对美国出口金额为20.38亿美元,占同期该类产品出口总额的25.7%。

其中,2017-2020年,我国音箱出口数量和金额增长趋势较为平缓;截至2020年,我国单喇叭和多喇叭音箱的出口销量及金额仅增长至3.93亿只和68.79亿美元。但在2021年,出口数量和金额较2020年出现了显著的增长。主要是因为2021年世界各国公共卫生事件不断扩散并持续反复,给发达经济体和东南亚等周边经济体的生产恢复造成了困难,使其工业生产能力受到限制,给全球供应链造成了较大的供需缺口。同期,中国则依托完备的制造业体系和良好的防控措施,保持了产业链供应链体系的稳定可靠,可满足国际市场和消费者的需求,从而大量外贸订单流入中国。2021年全年,我国外贸出口总额达33,639.6亿美元,同比增长29.9%。受此宏观因素影响,我国音响类电声产品的出口规模较2020年度实现了明显的增长。随着境外供应链情况的缓解以及美国等主要进口国的货币政策紧缩与需求放缓,2022年我国的音箱出口数量3.84亿只,较上年回落了约11%,但是受出口产品升级迭代影响,2022年我国音箱出口金额为79.41亿美元,较上年仍小幅上涨约4%。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。