400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

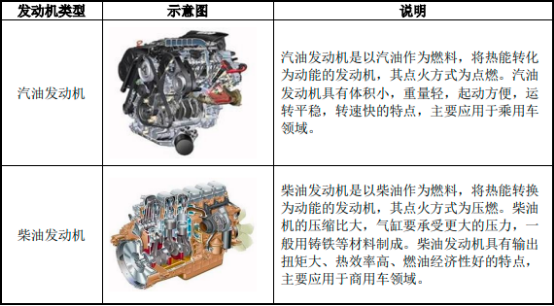

(1)汽车发动机简介:汽车发动机是通过将其他形式的能转化为机械能,进而为汽车提供动力的装置,是汽车的“心脏”。现代发动机融合电子技术、控制技术、化工技术和新型材料等诸多技术,成为高技术含量的产品。汽车发动机的性能决定了汽车的性能和品质。汽车发动机行业是汽车行业的一个重要的分支行业。根据动力来源不同,汽车发动机可分为汽油发动机和柴油发动机。

(2)中国汽车发动机及其零部件行业现状:汽车发动机是汽车最重要的零部件之一,其自主研发水平代表汽车行业的自主创新程度。汽车整车厂商为掌握核心技术,大力研发汽车发动机。进入21世纪,汽车产业发展迅猛,自主品牌汽车整车厂的成长推动汽车发动机行业步入快速发展期。中国自主品牌的汽车发动机厂家通过对国际先进技术的引进、消化和吸收,逐步提高研发水平,技术创新能力不断提高,汽车发动机自配率逐步上升。

在乘用车发动机技术方面,国内汽车整车厂商仍较为依赖进口技术,目前发动机行业仍处于技术引进消化吸收阶段。在发动机制造方面,目前95%的国内汽车整车厂可实现发动机自配。以自主品牌中研发水平较高的汽车整车厂吉利汽车为例,其引进了日本丰田公司的技术并进行转化;奇瑞汽车则采用自主正向研发的方式,从德国、意大利引进处于世界领先水平的汽车发动机生产线,生产出一系列发动机产品。从动力来源上看,受制于柴油发动机造价高、油品不佳、噪音抖动影响舒适性等因素,我国乘用车绝大部分使用汽油发动机。

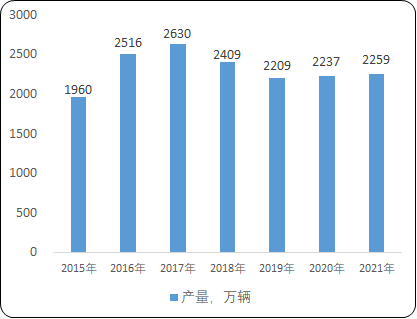

在商用车发动机技术方面,我国商用车发动机的制造水平较乘用车制造水平要高。目前,我国商用车发动机市场,约97%的发动机由自主品牌供应。商用车发动机主机生产企业,如潍柴动力、东风动力、上柴股份、锡柴动力等发动机技术已处于世界领先水平,这些企业在行业中具备领导地位。从动力来源上看,因商用车使用过程中对于燃油效率高、燃油经济性好、低速爬坡启动需要高扭矩等要求较高,因此我国商用车绝大部分使用柴油发动机。伴随汽车行业发展,国内汽车发动机自配率不断提高,我国汽车发动机市场规模也逐步扩大,近三年发动机产量呈上升趋势。

2015-2021年中国汽车发动机产量现状分析

数据整理:中金企信国际咨询

中金企信国际咨询公布的《内燃发动机全产业结构深度分析及投资战略可行性评估预测报告(2023版)》

(3)新能源汽车对汽车发动机及其零部件行业的影响分析:

1)内燃发动机市场地位:汽车行业产业链长、辐射面广,碳达峰、碳中和背景下,产业发展路径成为行业关注重点。“双碳”、双积分等政策的共振下,汽车节能减排已经不再仅仅聚焦于纯电路线,而是多元技术解决方案。从长期看,纯电动车和燃料电池车是零排放的最终解决方案,但从中期看,搭载内燃发动机的混动汽车是当前实现节能减排,同时兼顾技术发展和经济效益的优选方案。根据动力源类型,汽车可分类为传统燃油汽车、混合动力汽车、纯电动汽车及燃料电池汽车,除纯电动汽车外,其余车型均需搭载内燃发动机,一定时期内,内燃发动机仍将在汽车动力源中占有主要地位。

2020年,中国汽车工程协会编制的《节能与新能源汽车技术路线图2.0(下称“路线图2.0)》提出了我国汽车技术的总体目标。《路线图2.0》明确指出,节能汽车未来一定时期仍是市场主力,未来混合动力汽车(包括HEV、PHEV和EREV)的合计占比,到2025/2030/2035年将由2020年的2.5%增加到42.0%/47.8%/52.5%,至2035年,节能汽车与新能源汽车年销量各占50%,传统能源车辆全部为混动车型。

(2)内燃机市场占有量:中国内燃机工业协会数据显示,2021年全年我国内燃机总销量5,047.36万台,同比增长7.91%。多缸汽油机主要配套在乘用车领域,全年累计销量1,918.09万台,同比增长0.78%。未来内燃机仍是我国乘用车的主要动力源,也是实施节能减排最具潜力的产品。2021年7月,中国内燃机工业协会正式发布了《内燃机产业高质量发展规划(2021-2035)》。《内燃机产业高质量发展规划(2021-2035)》提出了我国内燃机技术创新发展的方向:以颠覆性创新燃烧技术为目标,开发新一代内燃机高效清洁燃烧技术;开发基于内燃机、电机、电池混合动力装置系统智能控制、能量分配和管理技术;突破关键零部件技术,开发智能燃料喷射系统、高效增压和电动增压及关键传感器;开发新结构、新材料和新工艺,实现内燃机高强度、高效率、低噪声和轻量化;开发基于可再生能源的碳中和燃料和氢能利用技术,实现碳中和燃料和内燃机的协同发展。

(3)新能源汽车对行业的影响:综上分析,在一定时期内,内燃发动机仍将在汽车动力源中占有主要地位,虽然新能源汽车的渗透率将逐步提升,传统燃油车的占比会逐渐下降,但无论是未来节能汽车领域的混合动力汽车,还是新能源汽车领域的插电式混合动力汽车和增程式混合汽车均需要搭载发动机产品,因此新能源汽车的快速发展在一段时期内对内燃发动机企业的生产经营不会构成实质性不利影响。

随着汽车轻量化、节能化和环保化进程的不断发展,预计未来汽车的各个主要部件用铝渗透率都将明显提高。国内企业要充分利用在铸造生产环节上的工艺技术、生产能力、经验以及铸造和机加工一体化生产的优势,利用现有的高压、低压和重力压铸设备以及先进的轻量化机加工艺,不断拓展在节能汽车和新能源汽车铝制零部件领域的业务机会,逐步实现向新能源汽车零部件供应商的转型升级。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。