400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

1、电热元件行业发展历程:电热元件是指为电加热器提供热源的部件,通常由电热材料、电极、绝缘体、散热部件等组成,是电加热器的核心零部件。

电加热器是指将电能转换成热能的实体元件或此种元件的组合,由电热元件配以电器控制单元、机械组件、电气组件等其他配件组装而成;电热元件的发展与电加热器行业密不可分,其技术进步不断推动着电加热器行业发展。电热元件行业发展大致经历萌芽期、成长期、普及期和成熟期四个发展阶段。

(1)萌芽期:19世纪40年代至20世纪10年代为电热元件行业萌芽期:1840年,英国物理学家焦耳提出焦耳定律,奠定了电热元件的工作原理;1859年,世界上第一支电加热管诞生;1905年,AlbertMarsh发现了镍铬合金,它的强度是当时其他加热元件的300倍,并且可以制造出可用作安全加热元件的耐用高电阻线,彻底改变了电热元件行业。

(2)成长期:20世纪10年代至40年代为电热元件行业成长期:该时期电热元件制造用料得以改良,如采用质量良好的A级镍铬丝,用氧化镁或氧化镁粉作绝缘体等;1910年,美国首先研制成功用镍铬合金电热丝制作的电熨斗并迅速普及;1917年,美国发明了世界上第一支金属外壳电加热管;1925年,日本生产出安装电热元件的锅具,成为现代电饭锅的雏形。在此期间,工业上也开始出现实验室用电发热炉、电暖气设备等电热产品。

(3)普及期:20世纪40年代至20世纪末为普及期:在全球科学技术不断进步、用电成本显著降低、全球经济不断发展、人均GDP持续增长等因素刺激下,电热器具开始进入大众日常生活,空调、洗衣机、干衣机、热水器、微波炉、电饭锅等家电产品在全球范围内普及度不断提升推动电热元件行业进入普及期。

(4)成熟期:20世纪末至今,行业发展进入成熟期,电热元件成为人们日常生活、工业生产中不可或缺的重要加热器件。随着消费需求演变、工业技术升级,家用电器不断向多功能化、小型化、便携化、智能化方向发展,内部结构日益复杂精密,对电热元件产品性能及结构设计等方面的要求不断提升。

中金企信国际咨询公布的《2023-2029年电热元件市场深度调研及投资可行性预测咨询报告》

2、电热元件产品分类:

(1)按照应用领域分类:根据应用领域,电热元件主要分为民用电器电热元件、商用电器电热元件、工业装备电热元件和新能源汽车电热元件。民用电器电热元件和商用电器电热元件广泛应用于厨房、衣物护理、卫浴和暖通等各类应用场景的电器中;工业装备电热元件作为核心加热部件,广泛运用于医疗设备、暖通工程、注塑设备等;近年来,随着新能源汽车产业的蓬勃发展,新能源汽车电热元件成为增长较快的产品类别。

(2)按照产品形态和制造工艺分类:根据产品形态和制造工艺,电热元件可以分为金属管状电热元件、裸露式电热元件和膜电热元件等。金属管状电热元件指以金属管作为外壳,合金电热丝作为发热体,在一段或者两端具有引出棒(线),在金属管内填装密实的氧化镁粉等绝缘介质以固定发热体的电热元件;裸露式电热元件指电热丝直接裸露在流体介质中,多采用多级串联,将大功率的电热元件分成多个小功率的电热元件;膜电热元件主要包括厚膜电热元件和薄膜电热元件,其中,厚膜电热元件通常采用丝网印刷技术,在基板上印刷发热电阻材料浆料,烧结成膜,在电阻层上印刷电极并烧结,最后印刷保护层并烧结。

3、行业竞争格局及市场化程度:全球电热元件行业形成以北美、欧洲和亚太为中心的产业格局。北美地区和欧洲地区起步早,技术水平和产业发展更为成熟,产品体系主要覆盖全球电热元件行业的中高端市场,处于领导地位。、在全球贸易带来的产业转移趋势下,凭借巨大的市场空间和强大的产业配套能力等优势,我国电热元件行业快速发展,技术水平和创新能力不断提高,产品体系已逐渐从低端覆盖至中高端市场,并成为全球重要的电热元件产销地。国外主要电热元件供应商包括贝克集团和佐帕斯工业等,产品遍及家电、汽车、医疗以及航空航天等多个下游领域。其中,贝克集团工厂遍布瑞典、挪威、丹麦、芬兰、波兰、捷克共和国、意大利、西班牙、英国、墨西哥和中国等多个国家和地区;佐帕斯工业在罗马尼亚、意大利、墨西哥和中国等多个国家均设有工厂。

国内主要电热元件供应商包括热威电热、东方电热、中日电热、西玛特、恒美电热、塞纳电热以及贝克集团和佐帕斯工业等外资集团在国内开设的工厂,产品主要应用于民用电器。

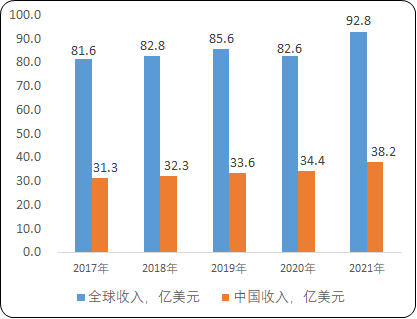

4、电热元件行业市场规模:2017-2021年期间,全球电热元件行业收入从81.64亿美元增长至92.84亿美元,年复合增长率为3.27%,市场规模将持续增长。

我国作为全球主要的家电产品生产国、消费国和出口国,具备全球领先的产业配套能力、技术应用能力和产业服务能力。国内电热元件市场相对于欧美地区而言起步较晚,但在全球产业转移的趋势下,凭借发达的产业配套能力、劳动力优势和市场优势,我国逐渐成为全球主要电热元件产销地。

2017-2021年期间,我国电热元件行业收入从31.30亿美元增长至38.16亿美元,年复合增长率为5.08%,市场规模将持续增长。

2017-2021年全球及中国电热元件行业收入现状分析

数据整理:中金企信国际咨询

5、产业发展机遇分析:

(1)居民收入不断提高,家电消费市场有望持续增长:2021年全球GDP增速为5.70%,2022年和2023年全球增速预计分别为2.90%和3.00%。2021年中国国内生产总值(GDP)达到1,143,670亿元,按不变价格计算,比上年增长8.10%。同期,我国居民人均可支配收入为35,128元,比上年名义增长9.10%,扣除价格因素,实际增长8.10%。2021年,全国居民人均消费支出24,100元,比上年名义增长13.60%,扣除价格因素影响,实际增长12.60%。

宏观经济恢复将促进家电市场需求增长,我国家电行业市场整体处于快速恢复期。2021年1-6月,我国家电行业实现营业收入8,291.70亿元,同比增长33.10%,利润总额498.10亿元,同比增长14.70%,家电行业的增长将为电热元件行业提供稳定的增长预期。

(2)新能源汽车热管理系统市场前景良好:全球主要国家正在加速新能源汽车的产业研发和市场推广力度,我国是全球新能源汽车最大的产销国,新能源汽车市场正在加速扩张。

根据中国汽车工业协会数据,2021年我国汽车产销同比呈现增长,结束了2018年以来连续三年的下降局面,其中新能源汽车成为最大亮点,全年销量超过350万辆,市场占有率提升至13.4%,新能源汽车市场已经从政策拉动转向市场驱动。同时,通过对电池预热和加热方式等技术路径的持续创新和拓展,新能源汽车在低温环境下的热管理系统不断完善,采用厚膜加热等技术的新能源汽车电热元件创新产品将具有广阔的市场空间。

(3)全球能源结构持续向绿色环保方向调整,“碳达峰”、“碳中和”、“煤改电”将利好电加热行业:当前,世界产业朝着节能环保、绿色低碳方向发展,不断优化能源消费结构成为广泛共识。近年来,我国不断推进“煤改电”工程,推动实现清洁取暖。同时,国家领导人在多次国际会议及2020中央经济工作会议提出中国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。“碳达峰”、“碳中和”战略成为我国加强重点领域节能减排、优化能源消费结构的国家战略方向之一。电热元件行业受益于能源结构的绿色化调整趋势,在助力清洁能源持续推广的进程中,将获得长期发展利好。

(4)行业技术提升拓宽应用领域,主机配套要求推动行业技术发展:随着厚膜印刷等新技术的发展,电热元件的性能和功能得以持续提升和拓展,下游应用场景不断丰富。以膜类电热元件产品为例,应用于传统家电产品的膜电热元件其尺寸较小且耐压性能较低,而新能源汽车对电热元件产品的功率和耐压性能要求较大提高,随着大尺寸厚膜平面印刷技术的突破,厚膜加热器尺寸提升,耐压性能也从传统家电要求的1,500V/s上升到新能源汽车要求的2,200V/s,满足了新能源汽车对高功率和高电压的需求;相较于热惯性较大的传统电热元件产品,膜类电热元件还具有热传导效率高,即用即热的显著优势,帮助饮水机产品实现“三秒速热”功能,改善用户体验,较高的传导效率带来的较短加热时间也使得主机产品的能耗显著降低。

除了新技术和新材料的运用使得电热元件产品性能得到提升外,传统工艺的改进也使得电热元件性能提升,如:①电热管玻璃封口从传统火焰加热改为高频加热,可以更加精准控制加热时间和温度,提升产品密封可靠性;②电阻丝绕丝工艺从传统的绕丝外径相同,改为不同位置可有不同外径,可以实现单根电热管自定义功率分布;同时,电阻丝绕成两头小中间大,就可以选用更粗的电阻丝,离管壁更近,散热更好,提升了产品的寿命和热效率。

此外,新的主机配套要求或新的环境要求也推动电热元件技术新发展,电热元件不再局限于传统的电热水器、电热水壶、电暖器、电熨斗等“发热”家电产品,逐渐扩展到一些家电产品的“附加功能”,如自动融霜的冰箱,具有加热功能的洗衣机以及户式中央空调专用的辅助加热等。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。