400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

纺织品行业是我国的传统支柱产业,在国民经济发展中占有不可或缺的地位,按其终端用途可以分为服装用纺织品业、家用纺织品业和产业用纺织品业三个子行业,公司所处行业即家用纺织品业。

1、家用纺织品制造业发展概况

(1)全球家用纺织品行业发展概况:根据中国家用纺织品行业协会的统计,在欧美发达市场,家用纺织品、服装用纺织品和产业用纺织品的消费量约各占三分之一左右,全球家纺市场的容量约为数千亿美元。目前,发达国家的家用纺织品行业已形成清晰的品牌格局,以ZUCCHI、TRUSSADI、ESPRIT 等为主要代表的家纺企业具备鲜明的产品设计风格,整个行业已进入成熟阶段。

(2)我国家用纺织品行业发展概况:

①我国家用纺织品行业市场规模:在过去较长的一个历史时期,我国生产力发展和国民收入水平相对较低,家用纺织品的作用只是满足人们的基本生活需求,其平均使用年限较长,整个行业的发展也相对滞后。而随着近年来我国经济的持续发展以及人民生活水平的不断提高,家用纺织品已从单一的生活必需品逐渐成为人们改善生活质量、美化家居环境的重要手段,人们开始更多的追求家用纺织品时尚、个性、健康环保等多方面的功能。家用纺织品的平均使用年限也逐渐缩短,消费者习惯根据气候、家饰搭配、家居风格等因素对家用纺织品进行定期的更新换代,结合城镇化水平的不断提高、住房条件的改善、婚庆市场的发展、旅游行业的兴盛等多因素的作用,家用纺织品市场容量不断扩大。

2001 年中国成功加入了WTO,带来了我国出口行业的高速发展,从而极大地推动了作为代表性传统行业之一的家用纺织行业的发展。2006 年以来,我国国内经济伴随着房地产行业高速发展,并推动了国内居民的消费升级,品牌化发展成为行业的主要趋势之一。在此大背景下,我国家用纺织品行业先后经历了由传统产业快速向新兴产业方向过渡,并最终逐步走向成熟的过程。

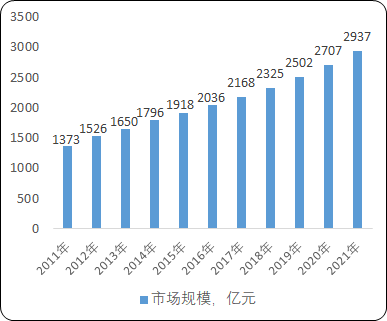

据中金企信国际咨询公布的《2021-2027年中国家用纺织品市场竞争策略及投资潜力研究预测报告》统计数据显示:2011 年我国家纺行业市场规模已达1,373 亿元。到了2016年我国家纺行业市场规模突破2,000 亿元。截至2017 年我国家纺行业市场规模增长至2,168 亿元,2011-2017 年复合年均增长率为7.9%。预测在2019 年我国家纺行业市场规模将超2,500 亿元,2021 年家纺行业规模将达到2,937 亿元,2017年-2021 年复合年均增长率为7.9%。

2011-2021 年我国家纺行业市场规模统计情况及预测

数据统计:中金企信国际咨询

据国家统计局数据显示,2017 年我国家纺行业1,927 家规模以上企业实现主营业务收入2,626.04 亿元,同比增长4.76%,增速较上年提高1.55 个百分点;实现利润总额154.36 亿元,同比增长3.06%,增速较上年下降2.42 个百分点。近五年来,因上游原材料成本高企以及期间费用增加等原因,行业首次出现利润增速未能覆盖收入增速的情况。据国家统计局数据显示,2017 年1,927 家规模以上企业的三费占比6.9%,较上年提高了0.47 个百分点。成本费用的增长还未传导至终端销售价格,从而压缩了行业原有的利润空间。同时,行业期间费用的增长或将有助于行业结构调整,促进行业深化改革,在新时期有能力和活力应对诸多挑战。

而2018 年纺织行业以供给侧结构性改革为主线,加快推动产业结构调整与转型升级,行业发展保持了总体平稳、稳中有进的良好态势。2018 年我国1,857家规模以上家纺企业实现主营业务收入2,041.58 亿元,同比增长4.55%,增速保持平稳,实现利润总额126 亿元,同比增长20.13%。

2019 年,在经济新常态环境下,家纺行业面临下行压力,但总体实现稳中趋缓的发展态势。据国家统计局数据显示,2019 年1-11 月,我国家纺行业规模以上企业实现主营业务收入1,683 亿元,同比下降0.61%。同期受成本费用压力的影响,增速降幅较大,我国规模以上企业利润增速为0.2%,未来成本降控的空间仍较大。未来,随着住房条件的改善以及婚庆市场、旅游等行业的发展,家纺用品市场容量将迅速扩容,特别是广大二、三线城市市场发展迅猛,行业发展前景广阔。

②我国家用纺织品行业出口情况:

经过多年的发展,我国已经发展成为家用纺织品生产和出口大国,并具备了世界上最完整的产业链和最高的生产加工配套水平,为行业保持健康稳定发展提供了基础保障,国际竞争优势十分明显。近年来,随着纺织行业机械化升级和“一带一路”政策的支持,家纺行业整体运行平稳。

根据中国海关统计数据显示,2018 年我国家纺制成品进出口贸易额为314.01亿美元。其中,出口贸易额为307.80 亿美元,同比增长5.93%。家用纺织作为纺织工业的三大类之一,与纺织行业保持同步的增长速度。

2018 年,在国际收支平衡改善、进出口稳中向好的宏观局面下,我国家纺行业内外需保持稳定增长。尽管国际贸易形势复杂多变,家纺行业出口贸易仍然保持了平稳增长态势,其中对美欧日传统市场增长稳定。根据国家统计局数据显示,2018 年,我国对美国出口家用纺织品共计94.94 亿美元,较上年实现较大幅度的增长,增速为10.61%;对欧盟市场实现家纺出口额59.54 亿美元,同比增长7.00%;对日本市场出口家纺产品29.60 亿美元,同比增长4.91%。对新兴家纺市场出口也呈现出增长的势头。2018 年我国对东盟国家(包括缅甸、印度尼西亚、马来西亚、菲律宾、新加坡、泰国及越南七国)共实现家纺出口额24.35 亿美元,同比增长4.88%。其中,泰国、菲律宾和越南是东盟市场最主要的构成部分,分别占东盟市场的20.54%、20.11%和18.71%,出口金额分别为5.00 亿美元、4.90 亿美元和4.56 亿美元。对越南和印度尼西亚家纺出口增长幅度最大,增幅分别为21.85%和14.04%。

2019 年,在国际局势复杂、纺织服装出口普遍下滑的环境中,我国家纺行业出口额仍维持小幅增长。据中国海关数据显示,2019 年1-11 月,我国家纺产品累计出口388 亿美元,同比增长0.79%。其中,对美欧日传统市场出口规模仍维持在一半以上,达52.63%,已初步形成稳定的体量与形势,但增长速度放缓,同比略微下降0.08%;而对除美欧日以外的其他市场出口额合计183.84 亿美,同比长1.78%。美国市场受中美贸易摩擦及汇率等因素的影响,2019 年以来增速明显放缓,尤其进入下半年,家用纺织品向美国出口动力不足,11 月当月出口额下降了11.35%,但随着中美经贸磋商不断达成阶段性成果,未来美国市场贸易信心有望提升。

在除美欧日以外的其他市场中,东盟市场、非洲市场增长势态明显。2019年1-11 月,我国对东盟市场累计出口家用纺织品45 亿美元,同比长11.41%,而非洲市场亦充满活力,出口额增长达8.21%,未来我国家用纺织品与非洲市场的贸易往来将进一步加深。

随着外部环境变化影响,未来家纺行业将更加关注国际化的布局。由于“一带一路”的沿线国家具有贸易优惠政策、劳动成本、能源成本低等优势,相关企业可以从“一带一路”沿线国家中寻找发展机遇,开辟新的经济发展空间,未来

对“一带一路”国家和地区的产品出口将成为我国家纺行业新的增长动力之一同时,部分欧盟市场和东盟市场、中亚市场等,也蕴藏着巨大的市场空间。

综上所述,随着我国经济的快速发展以及生活水平的日益提高,人民居住条件明显改善;同时,我国经济增长方式逐步从投资拉动性经济增长方式向消费拉动型经济增长方式转变,扩大内需和消费升级是大势所趋。作为我国的传统支柱产业之一,家用纺织品行业通过抓住这一重大历史性机遇、提高产品服务意识,将有助于继续扩大外需和内需市场,促进产业的可持续发展。